中心思想

战略性并购:构建诊疗一体化平台

圣湘生物通过全资收购中山海济生物医药有限公司,旨在加速其在儿科领域“诊断+治疗”一体化平台的战略布局,实现从诊断产品向治疗产品的业务延伸,从而构建更全面的医疗解决方案。

协同效应与业绩保障:驱动未来增长

本次收购预计将通过研发技术互补、销售渠道共享等方式产生显著的协同效应,提升公司整体市场竞争力。同时,业绩对赌机制为并购后的整合与发展提供了明确的业绩目标和激励保障,彰显了公司对未来增长的信心。

主要内容

中山海济收购案概览

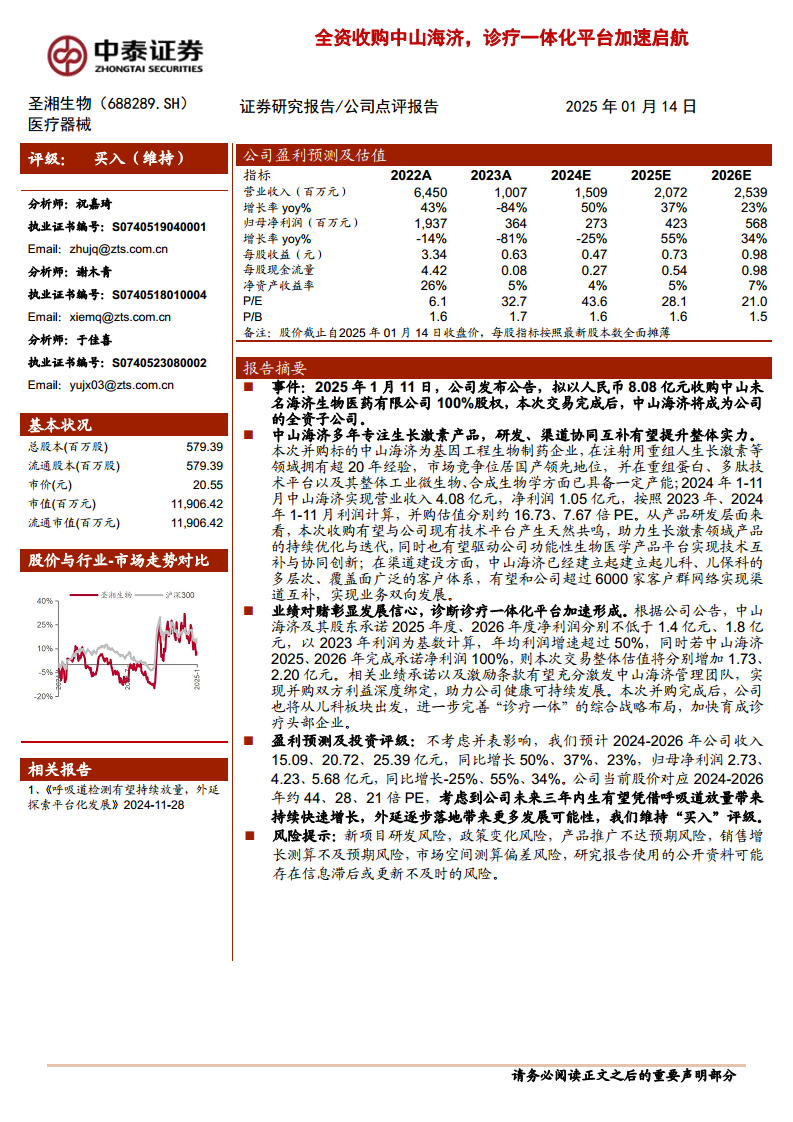

圣湘生物于2025年1月11日发布公告,计划以人民币8.08亿元的价格全资收购中山未名海济生物医药有限公司100%股权。此次交易完成后,中山海济将成为圣湘生物的全资子公司,标志着圣湘生物在医疗器械领域,特别是儿科板块,深化“诊疗一体化”战略的关键一步。

标的价值与业务协同潜力

中山海济作为一家专注于基因工程生物制药的企业,在注射用重组人生长激素等领域拥有超过20年的经验,并在国产市场中占据领先地位。其在重组蛋白、多肽技术平台以及工业微生物、合成生物学方面已具备一定产能。财务数据显示,中山海济在2024年1-11月实现营业收入4.08亿元,净利润1.05亿元。

本次收购预计将带来多重协同效应:

- 研发协同: 中山海济在生长激素领域的技术积累有望与圣湘生物现有技术平台产生共鸣,助力生长激素产品的持续优化与迭代,并驱动公司功能性生物医学产品平台实现技术互补与协同创新。

- 渠道协同: 中山海济已建立起多层次、覆盖广泛的儿科、儿保科客户体系,这与圣湘生物超过6000家的客户群网络形成互补,有望实现业务的双向发展和市场覆盖的扩大。

业绩承诺机制与发展信心

为确保并购后的业绩表现,中山海济及其股东承诺,2025年度和2026年度的净利润将分别不低于1.4亿元和1.8亿元,以2023年利润为基数计算,年均利润增速超过50%。此外,若中山海济在承诺期内完成净利润目标,本次交易的整体估值将分别增加1.73亿元(2025年)和2.20亿元(2026年)。这一业绩承诺和激励条款旨在深度绑定并购双方利益,充分激发中山海济管理团队的积极性,从而助力圣湘生物健康可持续发展,并加速其在儿科板块“诊疗一体化”的综合战略布局。

盈利预测与投资评级展望

在不考虑并表影响的前提下,分析师预计圣湘生物2024-2026年的营业收入将分别达到15.09亿元、20.72亿元和25.39亿元,同比增长50%、37%和23%。归属于母公司净利润预计分别为2.73亿元、4.23亿元和5.68亿元,同比增长-25%、55%和34%。公司当前股价对应2024-2026年的PE估值分别约为44倍、28倍和21倍。鉴于公司内生业务(如呼吸道产品放量)有望带来持续快速增长,以及外延并购逐步落地带来的更多发展可能性,分析师维持“买入”评级。

报告同时提示了多项风险,包括新项目研发风险、政策变化风险、产品推广不达预期风险、销售增长测算不及预期风险、市场空间测算偏差风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

关键财务指标分析

从历史及预测财务数据来看:

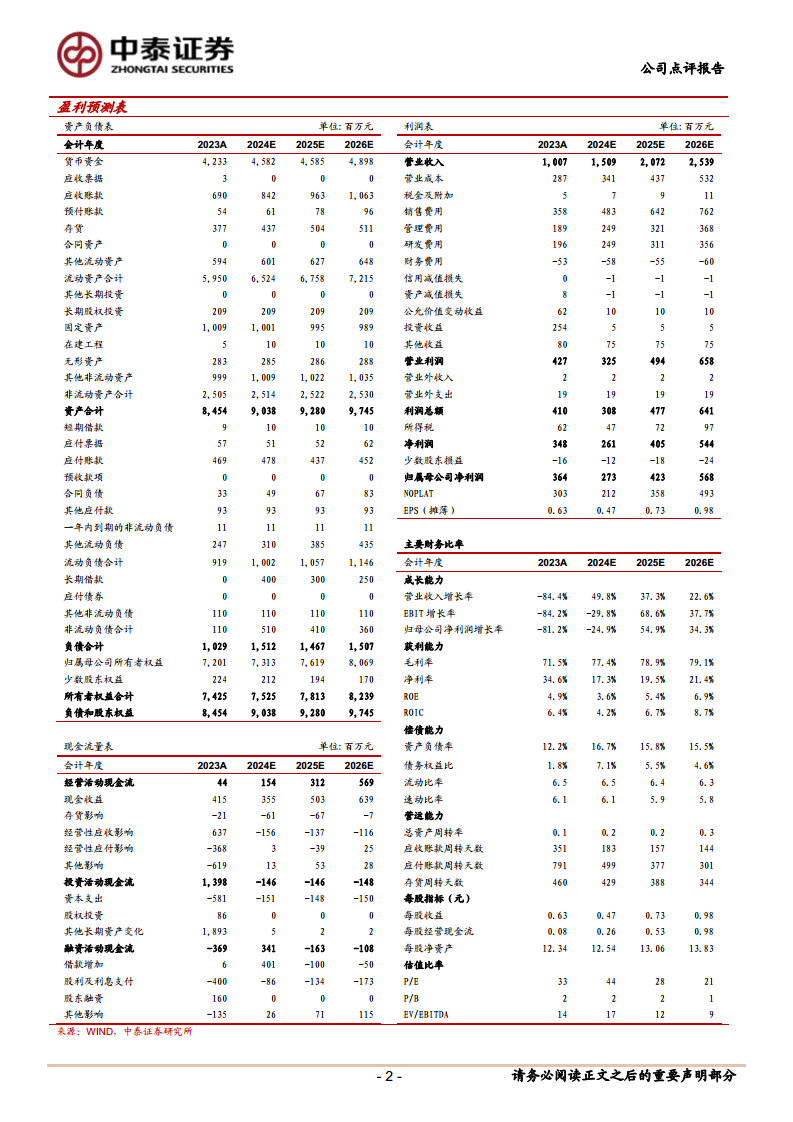

- 营业收入与净利润: 圣湘生物在2023年经历了营收和净利润的大幅下滑(同比分别下降84%和81%),这可能与2022年高基数(64.5亿元营收,19.37亿元净利润)以及市场环境变化有关。然而,预计2024年起营收将恢复增长,2025年和2026年归母净利润将实现55%和34%的显著增长。

- 盈利能力: 毛利率预计将从2023年的71.5%逐步提升至2026年的79.1%。净利率在2024年预计有所下降后,将在2025-2026年回升至19.5%-21.4%。净资产收益率(ROE)预计从2023年的4.9%逐步提升至2026年的6.9%。

- 偿债能力: 公司资产负债率预计保持在12.2%至16.7%的健康水平,流动比率和速动比率均维持在6以上的较高水平,显示其短期偿债能力强劲。

- 现金流量: 经营活动现金流预计将从2023年的44百万元大幅增长至2026年的569百万元,表明公司经营性现金创造能力持续增强。

总结

圣湘生物通过全资收购中山海济,成功拓展了其在儿科诊疗领域的战略布局,并有望通过研发和渠道的深度协同,加速实现“诊断+治疗”一体化战略的落地。本次收购的业绩对赌机制为公司未来的业绩增长提供了保障和激励,增强了市场对公司发展的信心。尽管公司在2023-2024年面临利润波动,但预计未来几年将凭借内生业务的持续放量和外延并购的驱动,实现盈利能力的恢复和市场竞争力的持续提升。综合来看,分析师维持“买入”评级,但投资者仍需关注报告中提及的各项潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用