中心思想

业绩承压与结构性调整

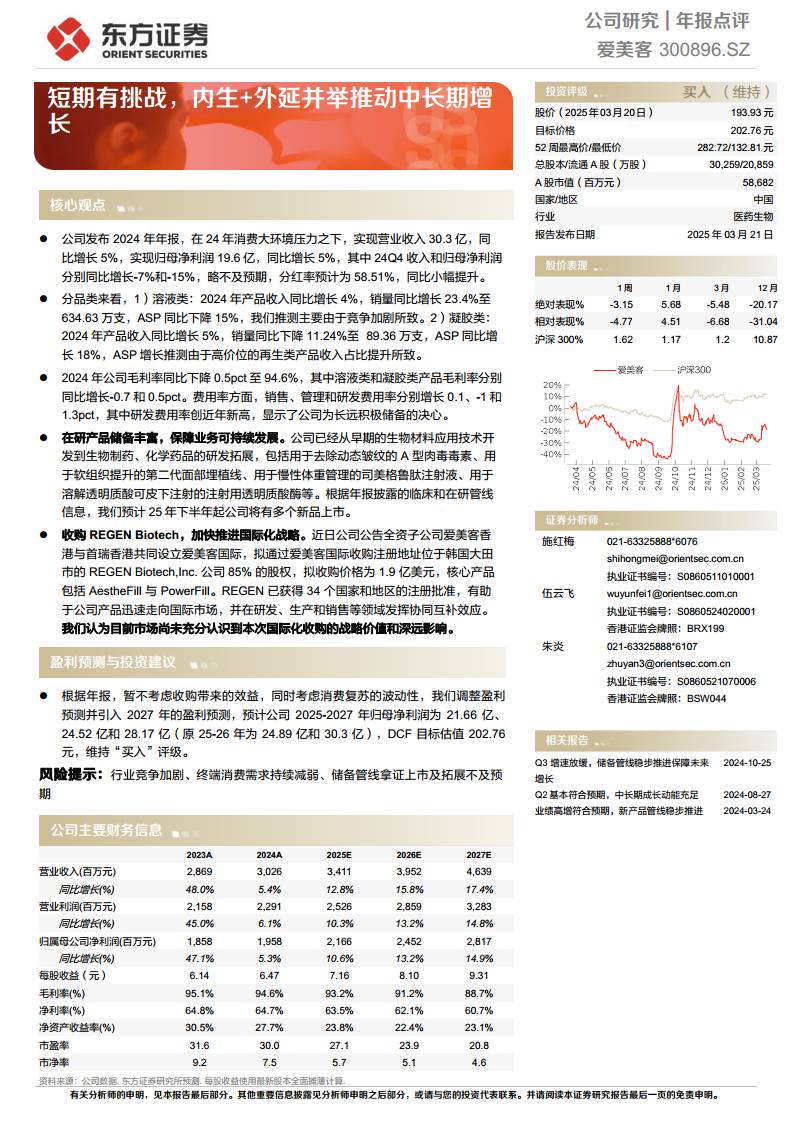

- 爱美客在2024年面临消费大环境压力,全年营收和归母净利润同比增长5%,但第四季度表现不及预期,收入同比下降7%,归母净利润同比下降15%,显示出短期业绩承压。

- 产品结构方面,溶液类产品销量增长但ASP下降15%,推测受竞争加剧影响;凝胶类产品销量下降但ASP增长18%,主要得益于高价位再生类产品收入占比提升,反映公司在产品组合上的结构性调整。

内生研发与外延并购驱动未来增长

- 公司通过持续高强度的研发投入(研发费用率创近年新高),积极储备了丰富的在研产品管线,涵盖A型肉毒毒素、第二代面部埋植线、司美格鲁肽注射液等,预计2025年下半年起将有多个新品上市,为内生增长提供动力。

- 通过收购韩国REGEN Biotech公司85%股权,爱美客加快推进国际化战略,引入AestheFill和PowerFill等核心产品,并利用REGEN已获得的34个国家和地区注册批准,迅速拓展国际市场,实现外延式增长和全球协同效应。

主要内容

2024年业绩回顾与挑战

- 整体财务表现:

- 2024年公司实现营业收入30.3亿元,同比增长5.4%。

- 实现归母净利润19.6亿元,同比增长5.3%。

- 其中,2024年第四季度收入同比下降7%,归母净利润同比下降15%,略低于市场预期。

- 预计分红率为58.51%,同比小幅提升。

- 分品类产品表现:

- 溶液类产品: 2024年收入同比增长4%,销量同比增长23.4%至634.63万支,但平均销售价格(ASP)同比下降15%,分析认为主要原因在于市场竞争加剧。

- 凝胶类产品: 2024年收入同比增长5%,销量同比下降11.24%至89.36万支,但平均销售价格(ASP)同比增长18%,推测主要由于高价位的再生类产品收入占比提升所致。

- 盈利能力与费用结构:

- 2024年公司毛利率同比下降0.5个百分点至94.6%。其中,溶液类产品毛利率同比下降0.7个百分点,凝胶类产品毛利率同比增长0.5个百分点。

- 费用率方面,销售费用率增长0.1个百分点,管理费用率下降1个百分点,研发费用率增长1.3个百分点,研发费用率创近年新高,体现公司对长远发展的积极投入。

战略布局与未来增长动力

- 丰富的在研产品储备:

- 公司已将研发方向从早期的生物材料应用技术开发拓展至生物制药和化学药品领域。

- 在研管线包括用于去除动态皱纹的A型肉毒毒素、用于软组织提升的第二代面部埋植线、用于慢性体重管理的司美格鲁肽注射液、以及用于溶解透明质酸的可皮下注射用透明质酸酶等。

- 根据年报披露的临床和在研管线信息,预计公司将在2025年下半年起陆续有多个新品上市,为未来业绩增长提供持续动力。

- 加快推进国际化战略:

- 公司公告全资子公司爱美客香港与首瑞香港共同设立爱美客国际,拟通过爱美客国际收购注册于韩国大田市的REGEN Biotech, Inc.公司85%的股权,拟收购价格为1.9亿美元。

- REGEN Biotech的核心产品包括AestheFill和PowerFill,且已获得34个国家和地区的注册批准。

- 此次收购有助于爱美客产品迅速进入国际市场,并在研发、生产和销售等领域发挥协同互补效应,被认为具有重要的战略价值和深远影响。

盈利预测与投资建议调整

- 盈利预测调整:

- 基于2024年年报数据,并考虑到消费复苏的波动性,暂不考虑收购带来的效益,东方证券研究所调整了爱美客的盈利预测。

- 下调了收入和毛利率预测,同时上调了费用率预测。

- 预计公司2025-2027年归母净利润分别为21.66亿元、24.52亿元和28.17亿元(原2025-2026年预测为24.89亿元和30.3亿元)。

- 目标估值与评级:

- 采用DCF(现金流折现)模型,目标估值为202.76元。

- 维持对爱美客的“买入”评级。

- 风险提示:

- 行业竞争加剧。

- 终端消费需求持续减弱。

- 储备管线拿证上市及拓展不及预期。

关键财务指标分析

- 营业收入与利润增长:

- 营业收入从2023年的28.69亿元增长至2024年的30.26亿元(+5.4%),预计2025-2027年将分别达到34.11亿元(+12.8%)、39.52亿元(+15.8%)和46.39亿元(+17.4%),呈现稳健增长态势。

- 归属于母公司净利润从2023年的18.58亿元增长至2024年的19.58亿元(+5.3%),预计2025-2027年将分别达到21.66亿元(+10.6%)、24.52亿元(+13.2%)和28.17亿元(+14.9%)。

- 盈利能力指标:

- 毛利率从2023年的95.1%小幅下降至2024年的94.6%,预计未来几年将继续小幅下降至2027年的88.7%,反映市场竞争和产品结构变化的影响。

- 净利率从2023年的64.8%微降至2024年的64.7%,预计2025-2027年将逐步下降至60.7%。

- 净资产收益率(ROE)从2023年的30.5%下降至2024年的27.7%,预计2025-2027年将维持在22.4%-23.8%的较高水平。

- 偿债能力与营运能力:

- 资产负债率保持在较低水平,2024年为4.7%,预计未来几年维持在4.0%-4.5%之间,显示公司财务结构稳健。

- 流动比率和速动比率均远高于1,2024年分别为14.67和14.46,表明公司短期偿债能力极强。

- 应收账款周转率和存货周转率保持在合理水平,总资产周转率在0.3-0.4之间波动。

- 估值比率:

- 市盈率(P/E)从2023年的31.6倍下降至2024年的30.0倍,预计2025-2027年将进一步下降至27.1倍、23.9倍和20.8倍,显示估值趋于合理。

- 市净率(P/B)从2023年的9.2倍下降至2024年的7.5倍,预计2025-2027年将下降至5.7倍、5.1倍和4.6倍。

总结

爱美客在2024年面临消费环境的短期挑战,导致全年营收和归母净利润增速放缓,尤其第四季度业绩不及预期。公司通过产品结构的优化调整,如凝胶类产品ASP的提升,部分抵消了市场竞争带来的压力。展望未来,爱美客积极通过内生研发和外延并购双轮驱动中长期增长。公司拥有丰富的在研产品管线,预计多款新品将在2025年下半年陆续上市,为业绩提供新的增长点。同时,通过收购REGEN Biotech,公司加速了国际化战略布局,有望借助其产品和市场覆盖,迅速拓展全球业务并实现协同效应。尽管盈利预测有所调整,但基于公司在研管线和国际化战略的推进,东方证券维持“买入”评级,并认为公司具备中长期增长潜力。投资者需关注行业竞争加剧、终端消费需求变化及新品上市进展等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用