中心思想

创新驱动业绩增长与BD战略深化

翰森制药2024年年报显示,公司凭借显著的创新成果和积极的业务拓展(BD)战略,实现了强劲的业绩增长。创新药收入占比大幅提升至74%,成为核心增长引擎。公司持续加大研发投入,并成功通过License-out和License-in模式深化全球合作,为长期发展奠定坚实基础。

稳健的财务表现与积极的市场展望

报告指出,翰森制药在2024年实现了收入和净利润的双位数增长,毛利率保持高位,费用控制得当。在研管线进展迅速,多款重磅创新药有望在未来几年内实现商业化或适应症拓展,为公司带来新的增长曲线。华泰研究维持“买入”评级,并上调目标价,反映了市场对公司未来稳定增长和创新能力的积极预期。

主要内容

2024年财务表现与业务结构优化

翰森制药2024年全年实现营业收入122.61亿元人民币,同比增长21.3%。归母净利润达到43.72亿元人民币,同比增长33.4%,表现超出市场预期。其中,创新药业务表现尤为突出,实现收入94.77亿元人民币,同比大幅增长38.1%,剔除GSK授权收入后同比增速仍达28%,占总收入的比重提升至74%,显示公司业务结构向创新驱动型成功转型。

从盈利能力来看,公司毛利率提升至91%,主要得益于授权收入不产生成本。销售费用率和管理费用率分别降至31%和6%,反映了公司在运营效率上的优化。同时,研发费用率提升至22%,表明公司持续加大对创新研发的投入。

分业务板块看,抗肿瘤和抗感染领域增长强劲。2024年抗肿瘤业务收入81.22亿元,同比增长31.7%,主要受益于阿美替尼等创新药的快速放量以及GSK授权收入的显著贡献。抗感染业务收入14.64亿元,同比增长15.4%,主要由艾米替诺福韦驱动。中枢神经系统(CNS)和代谢及其他疾病板块收入分别为13.79亿元(+0.9%)和12.96亿元(-0.2%),显示出CNS业务的持续修复和代谢业务的平稳发展。

创新药业务的强劲增长与BD战略成果

截至2024年末,翰森制药已有7款创新药、9个适应症被纳入国家医保目录(不含塞利尼索),显著提升了创新产品的市场可及性。公司在研管线丰富,共有40个新分子实体的60余项临床试验正在进行中,为未来增长提供了坚实储备。

在业务拓展(BD)方面,公司在2024年完成了3项License-in交易,产生了2.47亿元人民币的研发开支,进一步丰富了产品管线。同时,公司在License-out方面取得重大突破,2024年确认合作收入15.73亿元人民币。其中,B7-H4 ADC和B7-H3 ADC分别以总金额15.7亿美元和17.1亿美元授权给GSK,小分子GLP-1以总金额20.1亿美元授权给默沙东。这些重磅授权交易的首付款(0.85亿美元、1.85亿美元、1.12亿美元)分别计入2023、2024和2025年,将持续为公司带来可观的收入。

重点在研管线进展与未来增长潜力

公司重点在研管线进展迅速,有望驱动未来业绩持续增长:

- 阿美替尼: 维持治疗适应症已于2025年3月获批,辅助治疗和一线靶向联合治疗适应症预计年内获批。华泰研究预计其2025年销售额有望达到60亿元人民币级别。

- HS-20093: 国内小细胞肺癌适应症处于III期临床阶段,同时在研适应症还包括骨肉瘤等。GSK已在海外启动Ib/II期临床,预计年内将启动关键临床。

- HS-20089: 国内已进入卵巢癌III期临床阶段。GSK已在海外启动妇科肿瘤临床。

- HS-20094(GLP-1): 降糖适应症处于IIb期临床阶段,减重适应症处于III期临床阶段,预计将于2027年实现商业化。

- 新治疗领域布局: 除抗肿瘤外,公司积极布局自身免疫领域,有望在皮肤类疾病中构建TYK2、IL23、BTK等多产品协同效应,并在肾病领域布局多个在研资产,拓展了未来的增长空间。

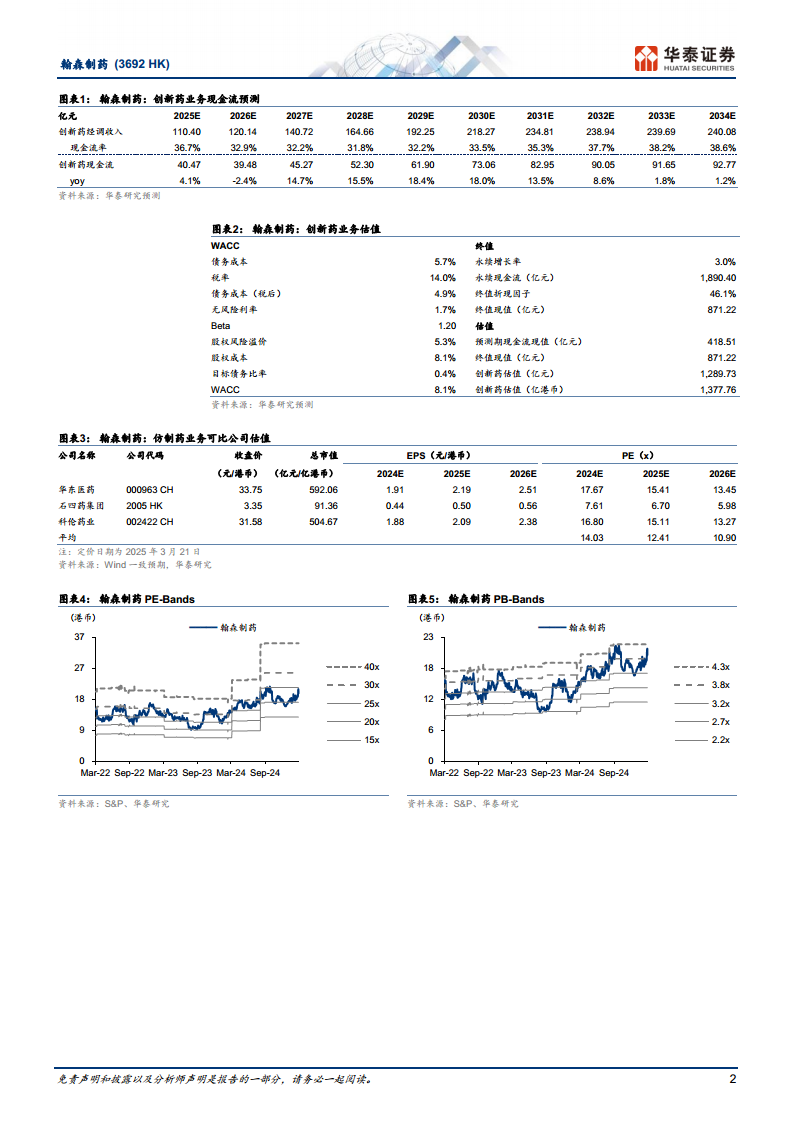

盈利预测与估值分析

华泰研究上调了翰森制药的盈利预测,预计2025-2026年归母净利润分别为44.00亿元和41.79亿元(前值为41.11亿元和37.99亿元),分别上调7%和10%,并预计2027年归母净利润为47.14亿元。对应2025-2027年每股收益(EPS)分别为0.74元、0.70元和0.79元。此次调整主要反映了阿美替尼等创新药销售额预期的上调。

在估值方面,华泰研究采用SOTP(分部加总)估值法,给予公司总估值1414亿港币(前值为1278+44亿港币)。其中,创新药业务采用DCF(现金流折现)估值法,估值为1378亿港币;仿制药业务采用PE(市盈率)估值法,估值为36亿港币。基于此,公司目标价上调至23.82港币(前值为22.28港币),维持“买入”评级。

财务指标预测显示,公司营业收入预计在2025年增长6.80%,2026年增长4.84%,2027年增长14.35%。归母净利润在2025年预计增长0.64%,2026年略有下降(-5.03%),随后在2027年恢复增长12.81%。毛利率预计将维持在90%左右的高位,净利润率在30%-35%之间波动。2024年公司PE为24.97倍,PB为3.81倍,EV/EBITDA为24.94倍,显示出合理的估值水平。

主要风险包括临床试验结果不及预期、产品价格超预期下滑以及海外BD进展缓慢等。

总结

翰森制药2024年年报展现了其强大的创新能力和高效的BD战略,驱动了公司业绩的显著增长,特别是创新药业务已成为核心增长动力。公司通过持续的研发投入和成功的全球合作,构建了丰富的在研管线,并有望在未来几年内实现多款重磅产品的商业化或适应症拓展。华泰研究基于对公司创新药销售预期的上调,上调了盈利预测和目标价,维持“买入”评级,表明对翰森制药长期增长潜力的信心。尽管存在临床试验和市场竞争等风险,但公司在创新药领域的深耕和BD战略的有效执行,使其在生物医药市场中具备持续竞争优势。

微信扫一扫-立即使用

微信扫一扫-立即使用