中心思想

投资亮点与核心驱动

康诺亚-B(2162 HK)在2024年度业绩中展现出商业化初露锋芒的积极态势,尤其看好其司普奇拜单抗在鼻科领域的销售前景。尽管公司仍处于亏损阶段,但司普奇拜单抗在获批后短短3个半月内实现约4,300万元的销售额,显示出强劲的商业化起步表现。华泰研究维持“买入”评级,并将目标价上调至56.05港币,主要基于司普奇拜单抗在慢性鼻窦炎伴鼻息肉(CRSwNP)和季节性过敏性鼻炎(SAR)适应症上的国内独家优势及广阔的市场前景,以及其在特应性皮炎(AD)适应症中展现出的同类最佳(BIC)潜力。

财务表现与未来展望

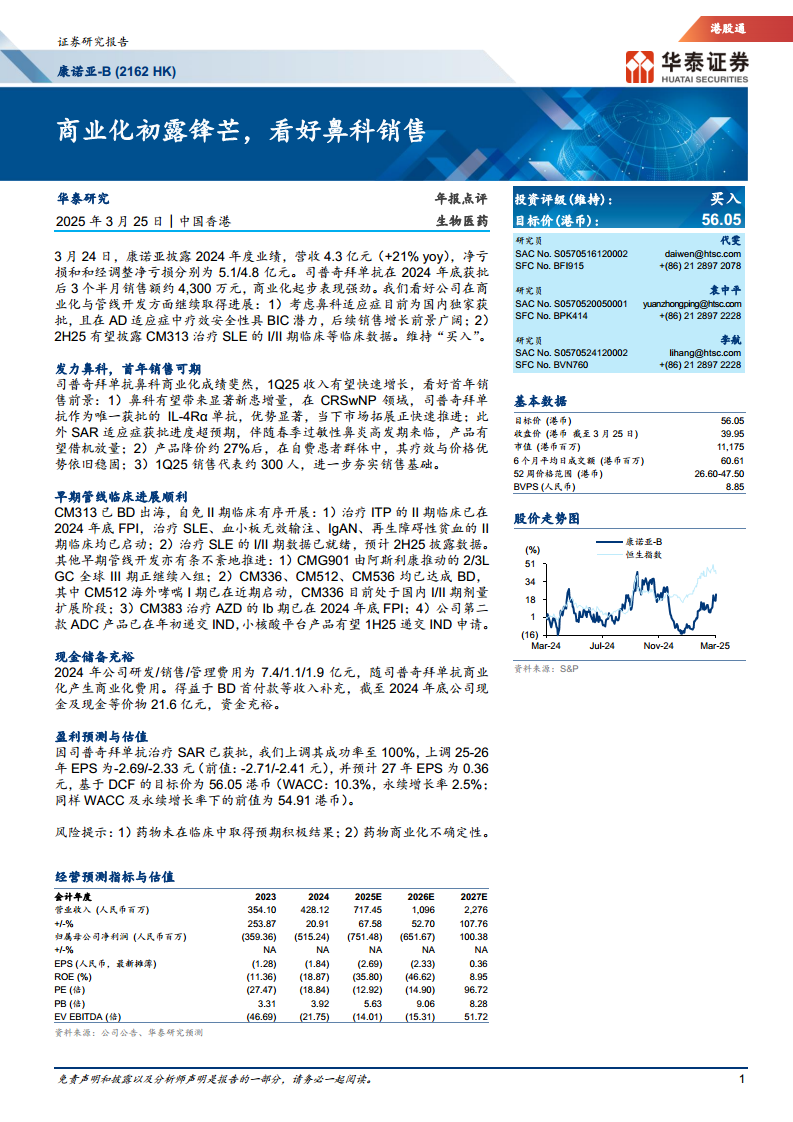

公司2024年营收达到4.3亿元,同比增长21%,净亏损和经调整净亏损分别为5.1亿元和4.8亿元。得益于BD首付款等收入补充,截至2024年底,公司现金及现金等价物充裕,达到21.6亿元,为后续的商业化推广和管线开发提供了坚实的资金保障。随着司普奇拜单抗治疗SAR适应症的获批,华泰研究上调了其成功率至100%,并相应调整了2025-2026年EPS预测,预计公司将在2027年实现盈利,显示出明确的盈利拐点和增长潜力。

主要内容

康诺亚2024年度业绩概览

康诺亚于2025年3月24日披露了2024年度业绩报告。

- 营收增长与亏损状况: 公司实现营收4.3亿元人民币,同比增长21%。同期,净亏损为5.1亿元人民币,经调整净亏损为4.8亿元人民币。

- 司普奇拜单抗商业化首秀: 司普奇拜单抗(CM310)在2024年底获批后,在短短3个半月内实现了约4,300万元人民币的销售额,标志着其商业化进程的强劲开端。

司普奇拜单抗商业化进展

鼻科市场独家优势与快速拓展

- CRSwNP领域独家地位: 在慢性鼻窦炎伴鼻息肉(CRSwNP)领域,司普奇拜单抗是国内唯一获批的IL-4Rα单抗,具有显著的市场竞争优势。目前,公司正快速推进该领域的市场拓展。

- SAR适应症超预期获批: 季节性过敏性鼻炎(SAR)适应症的获批进度超出预期。伴随春季过敏性鼻炎高发期的到来,预计产品将借机实现快速放量。

- AD适应症潜力: 在特应性皮炎(AD)适应症中,司普奇拜单抗展现出同类最佳(BIC)的疗效安全性潜力,预示着未来销售增长的广阔前景。

价格策略与销售网络强化

- 价格优势稳固: 产品降价约27%后,在自费患者群体中,其疗效与价格优势依然稳固,有助于提升市场渗透率。

- 销售基础夯实: 截至2025年第一季度,公司销售代表团队已扩充至约300人,进一步夯实了产品的销售基础和市场覆盖能力。

早期管线临床开发与BD合作

CM313自免适应症拓展

- BD出海与多适应症布局: CM313已成功实现BD(Business Development)出海,并在自身免疫疾病领域有序开展多项II期临床试验。

- 关键临床进展: 治疗免疫性血小板减少症(ITP)的II期临床已于2024年底完成首例患者入组(FPI)。同时,治疗系统性红斑狼疮(SLE)、血小板无效输注、IgA肾病(IgAN)以及再生障碍性贫血的II期临床均已启动。

- SLE数据披露预期: 治疗SLE的I/II期临床数据已就绪,预计将于2025年下半年披露,有望为该管线带来新的催化剂。

其他创新管线布局

- CMG901全球III期: 由阿斯利康推动的CMG901治疗2/3线胃癌(GC)的全球III期临床试验正在持续入组中。

- 多款产品BD合作与临床进展: CM336、CM512、CM536均已达成BD合作。其中,CM512海外哮喘I期临床已于近期启动;CM336目前处于国内I/II期剂量扩展阶段。

- CM383与新产品IND: CM383治疗AZD的Ib期临床已于2024年底完成FPI。公司第二款ADC产品已于年初递交IND(新药临床试验申请),小核酸平台产品也有望在2025年上半年递交IND申请,显示出公司在创新药研发方面的持续投入和多元化布局。

财务状况与资金储备

- 费用支出结构: 2024年,公司研发费用为7.4亿元人民币,销售费用为1.1亿元人民币,管理费用为1.9亿元人民币。随着司普奇拜单抗的商业化,销售费用有所增加。

- 现金流与资金充裕: 截至2024年底,公司现金及现金等价物达到21.6亿元人民币,资金储备充裕,主要得益于BD首付款等收入的补充。

盈利预测与估值调整

SAR获批对盈利预测的影响

- 成功率上调: 鉴于司普奇拜单抗治疗SAR已获批,华泰研究将其开发成功率上调至100%。

- EPS调整: 基于此,公司上调了2025-2026年EPS预测至-2.69/-2.33元人民币(前值为-2.71/-2.41元人民币),并预计2027年EPS为0.36元人民币,反映了盈利能力的改善预期。

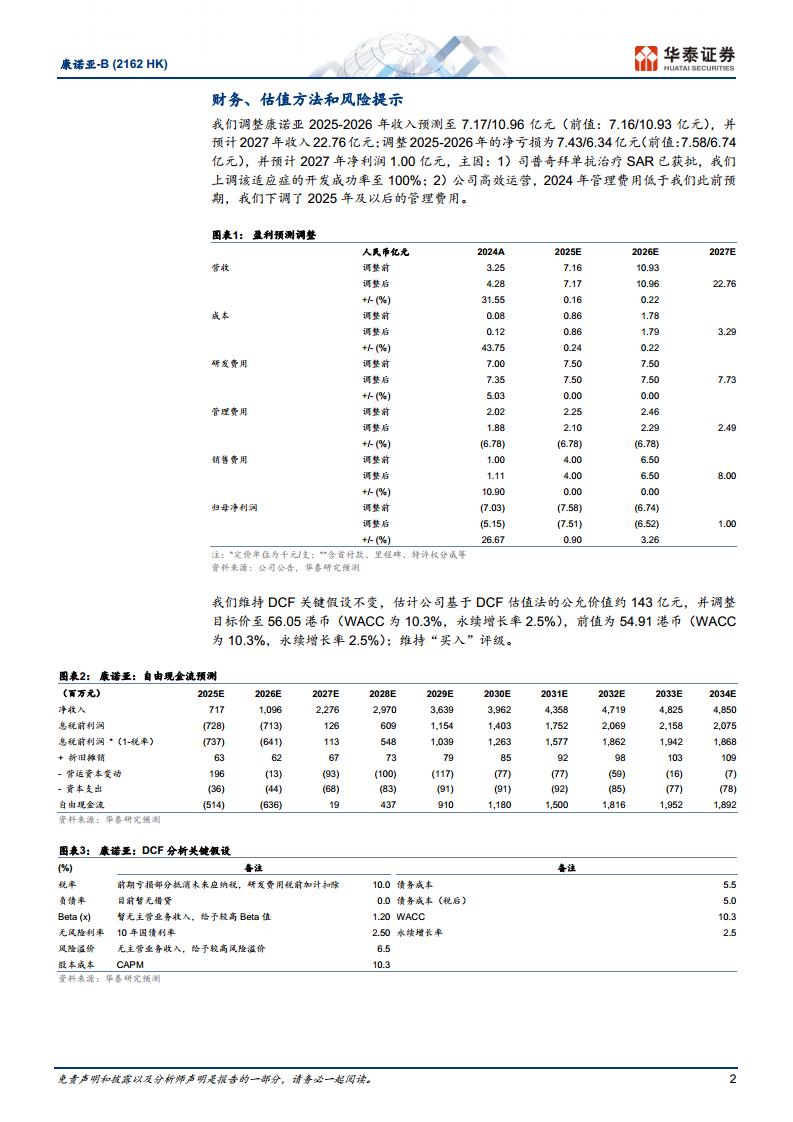

- 收入与净亏损调整: 华泰研究调整了2025-2026年收入预测至7.17/10.96亿元人民币(前值:7.16/10.93亿元人民币),并预计2027年收入为22.76亿元人民币。同时,调整了2025-2026年的净亏损为7.43/6.34亿元人民币(前值:7.58/6.74亿元人民币),并预计2027年净利润为1.00亿元人民币。这些调整主要归因于SAR适应症成功率的上调以及公司高效运营下管理费用的降低。

DCF估值模型与目标价

- 估值模型参数: 华泰研究维持DCF(现金流折现)关键假设不变,采用10.3%的加权平均资本成本(WACC)和2.5%的永续增长率。

- 目标价上调: 基于DCF估值法,公司公允价值约为143亿元人民币,目标价调整至56.05港币(前值为54.91港币),维持“买入”评级。

主要风险提示

- 临床结果不确定性: 若CM310、CMG901、CM313、CM512、CM336等候选药物的临床进度延缓或未能在临床试验中取得预期积极结果,可能导致产品DCF估值下调。

- 商业化不确定性: 药物商业化具有不确定性,可能导致CM310、CMG901、CM313、CM512、CM336等品种销售不及预期,进而负面影响DCF估值和平台估值。

总结

康诺亚-B(2162 HK)在2024年展现出强劲的商业化起步,特别是司普奇拜单抗在鼻科领域(CRSwNP和SAR)的独家优势和快速市场拓展,为其未来销售增长奠定了坚实基础。公司在早期管线开发方面也进展顺利,多款创新药物通过BD合作实现出海,并在自身免疫疾病等领域有序推进临床试验,预示着多元化的增长潜力。尽管目前仍处于亏损状态,但充裕的现金储备和对盈利预测的积极调整(预计2027年实现盈利),共同支撑了华泰研究维持“买入”评级并上调目标价至56.05港币的判断。投资者需关注临床试验结果和商业化进程中的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用