中心思想

业绩强劲增长与市场地位巩固

药明合联在2024年展现出极其强劲的业绩增长势头,营收和净利润均实现爆发式增长,显著超越市场预期。这主要得益于全球ADC(抗体偶联药物)产业的快速扩张,公司作为该领域的CRDMO(合同研究、开发与生产组织)龙头,有效抓住了市场机遇。通过持续优化订单结构,特别是后期临床和商业化项目的推进,以及北美市场收入的强势增长,公司进一步巩固了其在全球生物医药CDMO市场的领先地位。

全球化布局驱动未来增长

公司积极推进全球产能布局,新加坡产能的即将落成是其国际化战略的关键一步,有望成为承接海外商业化订单的重要支点。结合国内无锡基地的持续扩建,药明合联正构建一个全球化的生产网络,以满足不断增长的商业化及后期临床需求。同时,公司通过精细化运营管理,实现了毛利率的显著提升,并在手订单的持续攀升为未来业绩的持续高增长提供了坚实保障,促使分析师上调了盈利预测和目标价。

主要内容

2024年业绩亮点与业务结构优化

- 强劲的财务增长: 药明合联2024年度业绩表现卓越,营收达到40.5亿元人民币,同比大幅增长90.80%(2023年为21.24亿元)。归属母公司净利润飙升至10.7亿元人民币,同比增幅高达277.25%(2023年为2.8354亿元)。经调整净利润也实现了185%的强劲增长,达到11.7亿元人民币。这些数据充分体现了公司在ADC产业快速发展背景下的强大盈利能力和市场竞争力。毛利润从2023年的5.5956亿元增长至2024年的12.40亿元,增幅121.58%。EBITDA从2023年的4.3054亿元增长至2024年的13.73亿元,增幅218.9%。

- 项目与订单的显著增长: 2024年,公司pre-IND(临床前研究)和post-IND(临床研究)服务分别贡献收入约16.76亿元和23.77亿元,同比分别增长80.8%和98.6%,其中post-IND服务收入占比逐步提升,表明公司业务重心正向更高价值的后期临床阶段转移。从地域分布来看,北美地区收入表现尤为突出,达到20.30亿元,同比增长138%,占总收入的约50%,显示出公司在国际市场,特别是北美市场的强大拓展能力。截至2024年底,公司共拥有194个综合项目,同比增长36%;储备订单合计9.91亿美元,较2023年底增长约71%,为未来营收增长提供了坚实基础。在临床阶段项目方面,公司拥有18个II期临床项目和15个III期临床项目,其中8个III期项目已进入PPQ(工艺性能确认)阶段,较2023年底的5个有明显增长,另有1个项目已处于商业化阶段,预示着未来商业化收入的潜力。此外,公司累计完成药物发现项目681个,较2023年底增加了254项。

产能扩张战略与盈利能力优化

- 客户与管线拓展: 截至2024年底,药明合联累计服务客户数量达到499家,同比增长45%,显示出其在客户获取方面的强大吸引力。同时,公司累计引进69项管线,较2023年底增加了22项,进一步丰富了其服务组合和潜在收入来源。行业需求层面,本轮ADC研发热潮中诞生的分子逐步获批,有望推高CMO需求;此外,近年跨国公司(MNC)正围绕引进的ADC积极开展全球注册临床,也拉高了后期临床需求,为公司业务发展提供了广阔空间。

- 全球产能布局: 为满足日益增长的市场需求,公司积极推进产能扩张。XBCM2已于2024年底投产。预计在2025年上半年/年内在无锡投产XDP3,并扩建XBCM1的DS(药物原液)容量。更为关键的是,新加坡产能预计将于2025年底揭牌,这将成为公司承接海外商业化订单的重要战略支点,显著提升其全球服务能力和市场份额。此外,公司已上调的关联交易上限将进一步保障产能的充足利用。

- 毛利率与费用结构: 2024年公司毛利率达到30.6%,较2023年提升了4.2个百分点(2023年毛利率为26.35%),这主要得益于产能爬坡带来的规模效应以及降本增效措施的有效实施。销售费用、管理费用和研发费用分别为0.56亿元、1.64亿元和1.00亿元,同比分别增长268%、32%和30%,对应的费用率分别为1.4%、4.1%和2.5%,显示公司在业务快速扩张的同时,对运营成本和研发投入进行了有效管理。2024年资本支出(CAPEX)为15.4亿元,同比大幅增长185%,主要用于新加坡及无锡的产能建设,预计2025年CAPEX将达14亿元,持续的资本投入将为公司未来的增长提供坚实的基础设施支持。

盈利预测、估值调整与风险考量

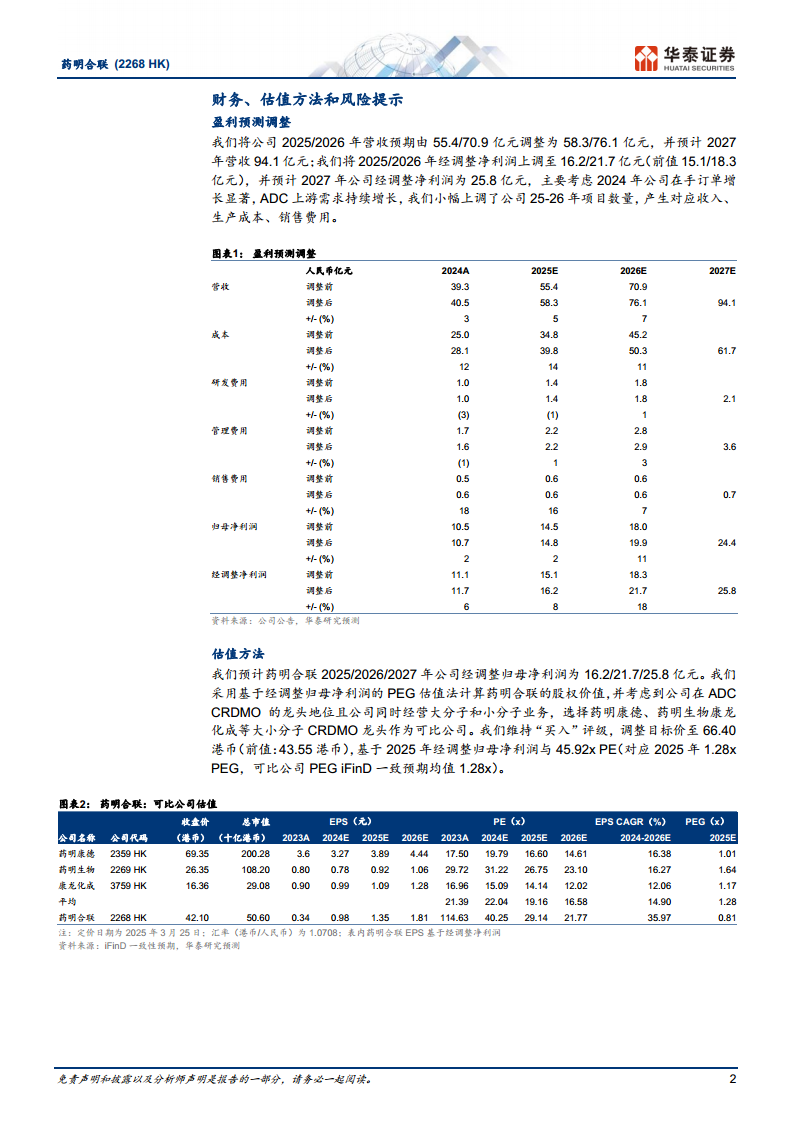

- 盈利预测上调: 华泰研究基于药明合联在手订单的显著增长和ADC上游需求的持续旺盛,上调了公司2025-2026年的经调整净利润预期,分别上调8%和18%至16.2亿元和21.7亿元,并预计2027年经调整净利润将达到25.8亿元。相应的,公司2025年、2026年和2027年的每股收益(EPS)预计分别为1.35元、1.81元和2.03元。营业收入预测也进行了上调,2025/2026/2027年营收分别调整为58.3/76.1/94.1亿元。

- 估值方法与目标价: 华泰研究维持药明合联“买入”投资评级,并将目标价上调至66.40港币(前值为43.55港币)。此次目标价调整是基于2025年1.28x PEG(市盈率相对增长率)估值法,该PEG倍数与可比公司(如药明康德、药明生物、康龙化成)iFinD一致预期均值1.28x保持一致。公司2024-2026年经调整净利润复合年增长率(CAGR)预计为36%,显示出强劲的成长性。

- 主要风险提示: 报告提示了可能影响公司未来业绩的风险因素,包括:1)下游需求下降,可能导致订单数量下滑,进而影响营收;2)产能扩张过缓,可能限制公司接单能力,影响营收和毛利率;3)地缘政治风险,可能导致公司海外业务拓展放缓,尤其考虑到海外订单对公司增量的显著贡献,若海外政策受到影响,长期成长性可能受损。

总结

药明合联在2024年取得了令人瞩目的财务业绩,营收和净利润均实现高速增长,充分体现了其在ADC CRDMO领域的领先地位和市场机遇的有效把握。公司通过优化订单结构、深耕北美市场,并积极推进全球产能布局(特别是新加坡产能的即将落成),为未来的持续增长奠定了坚实基础。毛利率的显著提升和有效的费用控制进一步增强了公司的盈利能力。华泰研究基于公司强劲的在手订单增长和乐观的市场前景,上调了其盈利预测和目标价,维持“买入”评级。然而,投资者在享受公司成长红利的同时,也需密切关注下游需求变化、产能扩张进度以及潜在的地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用