中心思想

短期业绩承压与长期增长潜力

公司在2024年面临短期业绩压力,主要源于下半年国内市场环境变化及部分原有主动脉支架产品通过医保局谈判降价。这导致2024年第四季度预计出现亏损,全年收入和归母净利润增速放缓至0%~10%。然而,公司通过创新产品持续发力、海外市场拓展以及高增长的员工持股计划,展现出明确的长期增长潜力和管理层对未来经营的坚定信心。

创新驱动与全球化战略

公司将创新作为核心驱动力,新产品如Talos直管型胸主动脉覆膜支架系统及Fontus分支型术中支架系统已取得较快增长。同时,公司积极推进全球化战略,2024年海外销售收入突破1.5亿元,占比持续提升,并在欧洲、拉美、亚太等地区积极进行市场准入和新产品临床试验。这些战略布局有望在未来有效对冲国内市场调整带来的影响,驱动业务逐步恢复并实现持续增长。

主要内容

2024年度业绩概览与短期挑战分析

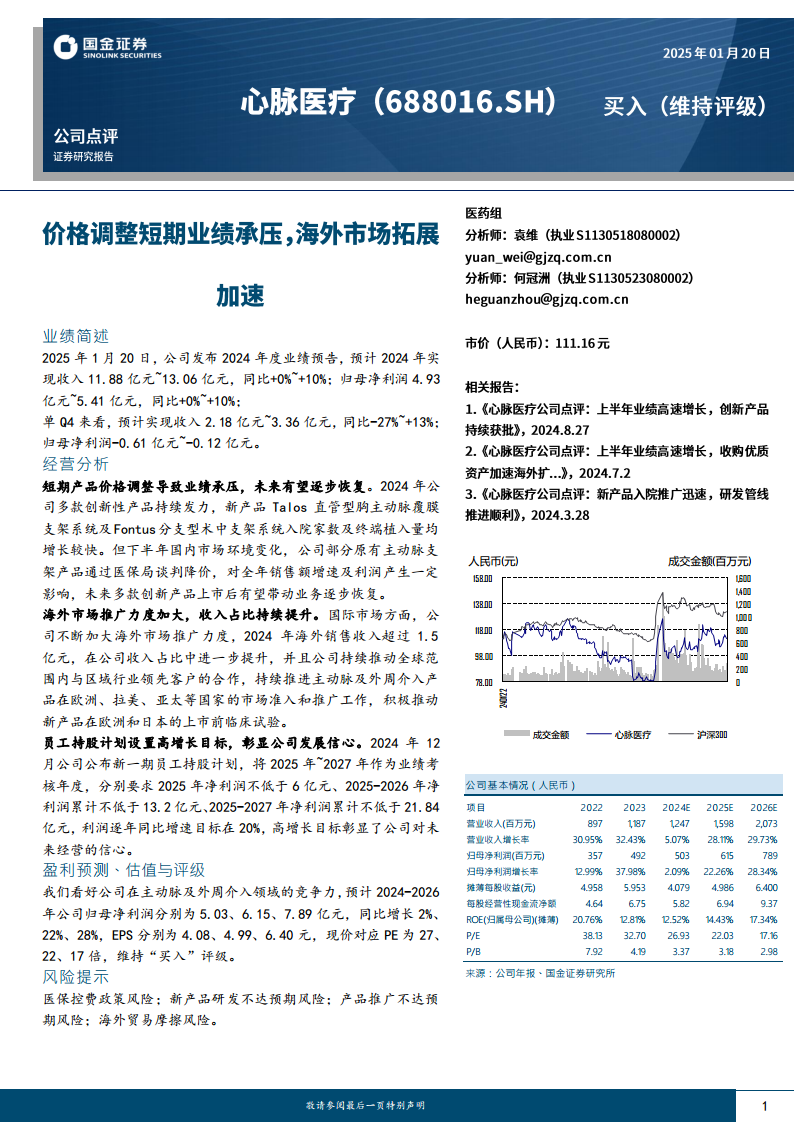

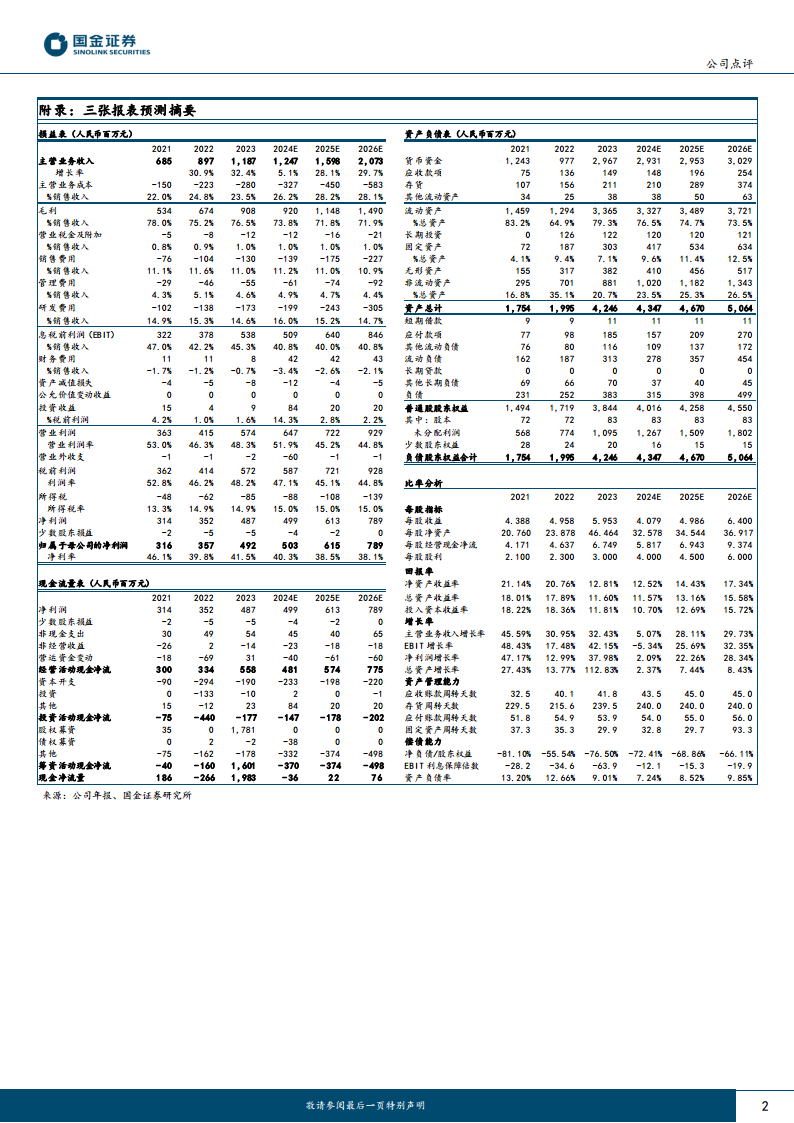

公司于2025年1月20日发布2024年度业绩预告,预计全年实现收入11.88亿元至13.06亿元,同比增长0%至10%;归母净利润预计为4.93亿元至5.41亿元,同比增长0%至10%。从单季度表现来看,2024年第四季度预计收入为2.18亿元至3.36亿元,同比下降27%至增长13%;归母净利润预计为-0.61亿元至-0.12亿元,显示出短期内业绩承压并出现亏损。根据国金证券的预测数据,2024年营业收入预计为12.47亿元,同比增长5.07%;归母净利润预计为5.03亿元,同比增长2.09%。这表明尽管全年保持增长,但增速显著放缓。

短期业绩承压的主要原因在于国内市场环境变化,公司部分原有主动脉支架产品通过医保局谈判降价,对全年销售额增速及利润产生了负面影响。尽管如此,公司多款创新性产品在2024年持续发力,例如Talos直管型胸主动脉覆膜支架系统及Fontus分支型术中支架系统,其入院家数及终端植入量均实现较快增长,部分对冲了价格调整带来的冲击。

战略布局、市场拓展与未来增长展望

海外市场扩张与全球化布局

公司持续加大海外市场推广力度,2024年海外销售收入超过1.5亿元,在公司总收入中的占比进一步提升。公司积极推动在全球范围内与区域行业领先客户的合作,并持续推进主动脉及外周介入产品在欧洲、拉美、亚太等国家的市场准入和推广工作。此外,公司正积极推动新产品在欧洲和日本的上市前临床试验,为未来的国际市场拓展奠定基础。这一战略有助于分散单一市场风险,并为公司开辟新的增长空间。

员工持股计划与管理层信心

2024年12月,公司公布了新一期员工持股计划,将2025年至2027年设定为业绩考核年度,并提出了高增长目标。具体要求为:2025年净利润不低于6亿元;2025-2026年净利润累计不低于13.2亿元;2025-2027年净利润累计不低于21.84亿元。这些目标意味着未来三年利润逐年同比增速需达到约20%,彰显了公司管理层对未来经营业绩的坚定信心和对公司长期发展的乐观预期。

盈利预测与市场评级

国金证券看好公司在主动脉及外周介入领域的竞争力,预计公司2024年至2026年归母净利润分别为5.03亿元、6.15亿元和7.89亿元,同比增长率分别为2%、22%和28%。对应的摊薄每股收益(EPS)分别为4.08元、4.99元和6.40元。以当前股价计算,对应的市盈率(PE)分别为27倍、22倍和17倍。鉴于公司的增长潜力和市场地位,国金证券维持“买入”评级。市场中相关报告评级比率分析也显示,“买入”是市场主流的投资建议,历史推荐记录也均为“买入”评级。

财务比率分析

从比率分析来看,公司在2024年预计的净资产收益率(ROE)为12.52%,略低于2023年的12.81%,但预计在2025年和2026年将分别回升至14.43%和17.34%,显示盈利能力有望恢复并增强。营业收入增长率在2024年预计为5.07%后,预计在2025年和2026年将分别达到28.11%和29.73%,印证了未来业务的强劲复苏。资产负债率预计在2024年为7.24%,保持在较低水平,显示公司财务结构稳健。

风险提示

报告同时提示了多项潜在风险,包括医保控费政策风险、新产品研发不达预期风险、产品推广不达预期风险以及海外贸易摩擦风险。这些风险可能对公司的未来业绩产生不利影响,需要持续关注。

总结

尽管公司在2024年因国内医保谈判导致部分产品价格调整,短期业绩面临压力,尤其第四季度预计出现亏损,但其长期增长驱动因素依然强劲。公司通过持续的创新产品推出、积极拓展海外市场以及设立高增长的员工持股计划,展现了管理层对未来发展的坚定信心和清晰的战略规划。分析师预计公司在2025年和2026年将实现显著的业绩反弹和持续增长,并维持“买入”评级。然而,投资者仍需关注医保政策、新产品研发与推广以及海外贸易环境等潜在风险。整体而言,公司短期承压,但长期增长潜力显著,有望在创新和全球化战略的驱动下实现业务恢复和持续扩张。

微信扫一扫-立即使用

微信扫一扫-立即使用