中心思想

业绩扭亏与核心产品催化

百利天恒在2024年凭借与BMS就BL-B01D1达成的合作协议所获得的8亿美元首付款,实现了收入的爆发式增长和业绩的显著扭亏为盈。这一里程碑式的BD(Business Development)收入不仅大幅改善了公司财务状况,也验证了其核心创新产品的市场价值。展望2025年,核心产品BL-B01D1在全球范围内的临床进展和数据读出将成为公司价值兑现的关键催化剂,有望进一步推动其全球化潜力释放。

创新管线布局与全球化展望

公司持续加大研发投入,构建了丰富且迭代的创新管线,涵盖ADC(抗体偶联药物)及双/多抗等前沿生物医药领域。除了BL-B01D1,其他在研产品如BL-M07D1、BL-M11D1、SI-B001和GNC-038等也展现出良好的临床前景和差异化优势,有望填补未满足的临床需求。充裕的现金储备为公司持续的研发投入提供了坚实保障,支撑其创新产品在全球市场的加速推进和商业化布局。

主要内容

2024年业绩显著增长与BD收入驱动

百利天恒于2024年实现了强劲的业绩增长,全年营业收入达到58.23亿元人民币,同比大幅增长936.3%。归属于母公司股东的净利润为37.08亿元,扣除非经常性损益后归属于母公司股东的净利润为36.36亿元,成功实现扭亏为盈,符合业绩快报预期。此次业绩的显著提升主要得益于与百时美施贵宝(BMS)就核心产品BL-B01D1达成的合作协议中8亿美元(约合人民币57.6亿元)首付款的到账,该笔款项极大地补充了公司收入并改善了盈利能力。

核心产品BL-B01D1全球临床加速与潜在催化

BL-B01D1作为公司的核心创新产品,其全球临床开发正在加速推进,预计在2025年迎来多个关键催化事件:

- 国内临床进展: 目前在国内有9个III期临床试验正在进行中,适应症覆盖广泛,包括EGFR突变非小细胞肺癌(NSCLC)的一线和二线治疗,以及HR+/三阴乳腺癌的二线及以上治疗等多个大瘤种,显示出其在肿瘤治疗领域的巨大潜力。

- 全球临床布局: 预计至少有1个全球III期临床试验有望在2025年下半年启动,这将进一步验证BL-B01D1在海外市场的探索已步入快车道。公司有望因此获得2.5亿美元的里程碑付款,进一步增强其财务实力。

- 年内催化事件: 预计年内将迎来多项催化剂,推动BL-B01D1价值的逐步兑现。其中包括多个II期临床研究数据有望在美国临床肿瘤学会(ASCO)年会上读出,特别是EGFRm NSCLC等适应症的数据,市场普遍看好其良好的无进展生存期(PFS)数据和可耐受性。此外,公司有望在年内提交BL-B01D1的首个新药上市申请(NDA),标志着产品商业化进程迈出关键一步。

丰富创新管线稳步推进与技术迭代

百利天恒拥有丰富的创新管线储备,并持续进行新一代产品的迭代开发:

- BL-M07D1 (HER2 ADC): 该产品在临床中表现出较低的间质性肺病(ILD)发生率,目前有两项头对头T-DM1辅助/二线+治疗HER2+乳腺癌的III期临床试验正在进行。同时,联用帕妥珠单抗进行新辅助治疗的II/III期临床也已启动,有望为HER2+乳腺癌患者提供新的治疗选择。

- BL-M11D1 (CD33 ADC): 针对急性髓系白血病(AML)适应症,BL-M11D1的初步疗效和安全性数据表现亮眼,国内和海外的I期临床试验正在同步进行。

- SI-B001: 该产品主要布局免疫检查点抑制剂(IO)经治的NSCLC、食管鳞癌(ESCC)和头颈部鳞癌(HNSCC)的后线适应症,有望填补PD-1(L)1耐药后的治疗空缺,满足临床未被满足的需求。

- GNC-038 (四抗): 针对自身免疫疾病(如类风湿关节炎RA、系统性红斑狼疮SLE)的GNC-038四抗产品已启动I期临床试验,拓展了公司的治疗领域。

- 技术平台迭代: 公司内部技术平台持续迭代,新一代ADC以及多抗的国内/海外临床试验正在陆续开展,确保了公司在创新药物研发领域的持续竞争力。

财务稳健性与未来盈利展望

现金储备与研发投入

百利天恒在2024年持续加大研发投入,研发费用达到14.4亿元人民币,同比增长93.34%,体现了公司对创新驱动发展的坚定承诺。得益于BD首付款的到账以及化学制剂/中成药制剂等业务收入的补充,截至2024年底,公司现金及现金等价物高达32.1亿元,现金储备充裕,为未来的研发投入和业务拓展提供了坚实的财务基础。

盈利预测与估值调整

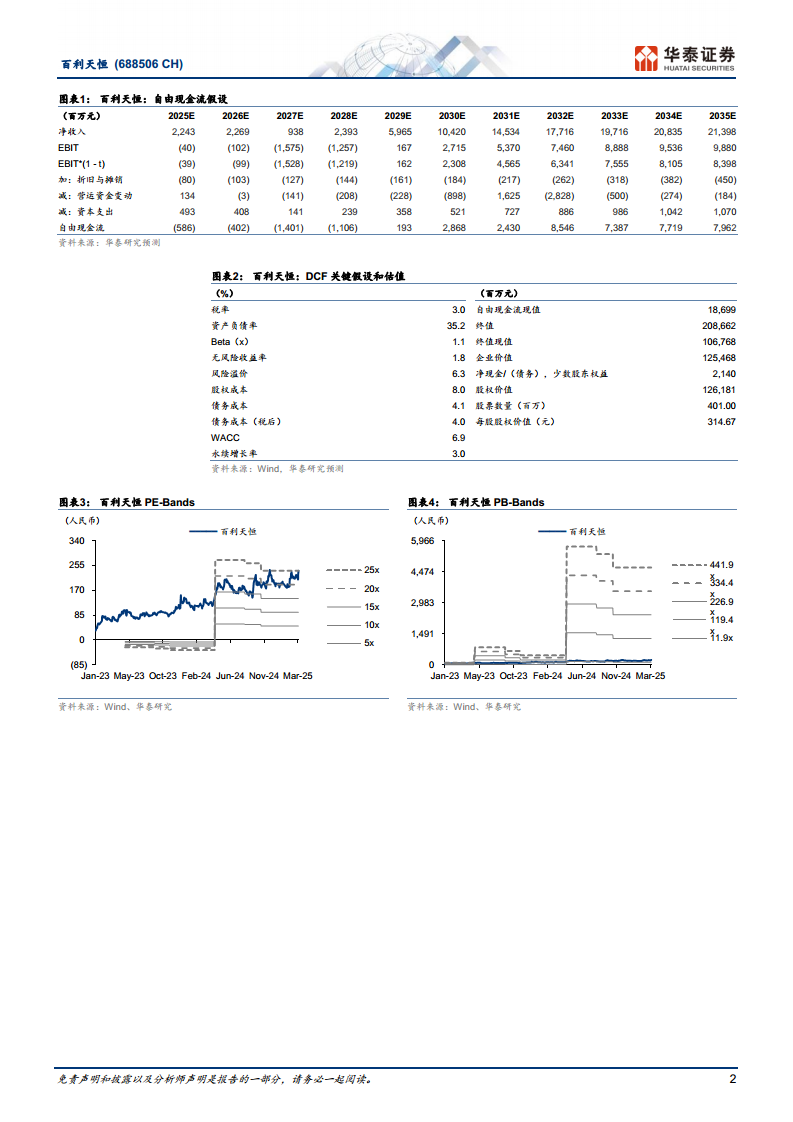

考虑到公司持续高强度的研发投入,华泰研究上调了公司的费用率预测。据此,预计公司2025-2026年归母净利润分别为0.62亿元和(0.10)亿元(前值分别为0.78亿元和(0.09)亿元),并预计2027年归母净利润为(14.73)亿元,对应每股收益(EPS)分别为0.16元、(0.02)元和(3.67)元。尽管短期盈利预测有所调整,但华泰研究维持了对百利天恒的“买入”投资评级。基于DCF(现金流折现)模型,目标价上调至314.67元人民币(WACC为6.9%,永续增长率为3.0%),较前值308.37元有所提升,反映了市场对公司长期创新价值的认可。报告同时提示了临床试验风险、产品商业化风险以及合作方终止协议风险。

总结

百利天恒在2024年通过BD收入实现了业绩的显著扭亏为盈,展现了其核心产品BL-B01D1的巨大市场潜力。该产品在全球范围内的临床加速推进和即将到来的多项催化事件,预示着公司未来价值的快速兑现。同时,公司在ADC及双/多抗等领域的丰富创新管线持续迭代,配合充裕的现金储备和高强度研发投入,为其全球化发展奠定了坚实基础。尽管短期盈利预测因研发投入加大而有所调整,但华泰研究维持“买入”评级,并上调目标价,体现了对公司长期创新价值和增长前景的持续看好。

微信扫一扫-立即使用

微信扫一扫-立即使用