中心思想

创新业务驱动未来增长

联邦制药(3933 HK)在2024年实现了收入的平稳增长,但归母净利润略有下滑,主要受下半年工厂检修影响。然而,公司与诺和诺德就UBT251达成里程碑式的海外授权合作,不仅获得了可观的首付款和潜在里程碑收益,更标志着公司在GLP-1创新药领域的重大突破和向创新型企业转型的关键一步。此项合作预计将显著增厚公司2025年净利润,并为未来业绩增长注入强大动力。

核心业务稳健支撑

尽管创新业务前景广阔,联邦制药的传统核心业务板块也展现出良好的韧性和增长潜力。胰岛素、中间体和动保业务在2024年均实现稳定增长,原料药业务基本持平。展望2025年,随着短期风险逐步出清,中间体业务有望受益于6-APA价格坚挺,原料药业务将得益于新产能投产,人用制剂业务凭借品牌和渠道优势保持稳健,而动保业务则有望通过与行业领军者的深度合作和新产品上市实现加速增长。多元化的业务结构为公司提供了稳健的业绩支撑,确保了整体发展的可持续性。

主要内容

2024年财务表现与业务结构

联邦制药于2024年实现营业收入137.59亿元人民币,同比增长0.1%,基本保持稳定。归属于母公司净利润为26.60亿元人民币,同比下降1.5%,略低于Wind一致预期,主要原因在于2024年下半年部分工厂在淡季进行了停产检修。从业务板块来看,胰岛素、中间体和动保业务在2024年均实现了稳定增长,原料药收入基本持平,而人用制剂收入则同比有所下滑。

GLP-1创新突破与糖尿病板块展望

UBT251 BD合作里程碑

公司公告将UBT251的海外开发、制造和商业化权利授权给全球制药巨头诺和诺德。此次交易包括2亿美金的首付款,以及最高达18亿美金的里程碑付款和海外年度净销售额的分层销售提成。此项合作是诺和诺德在中国落地的第一笔GLP-1相关交易,具有里程碑意义,彰显了UBT251在全球GLP-1市场的巨大潜力。UBT251在国内近期已启动减重II期临床,并在美国获批T2DM(2型糖尿病)、减重和CKD(慢性肾病)临床实验,有望在诺和诺德的推动下快速推进海外临床,成为其下一代GLP-1产品。

糖尿病业务与创新管线布局

联邦制药的糖尿病板块在2024年实现收入12.48亿元人民币,同比增长9.5%,表现稳健。展望2025年,该板块有望继续保持稳健增长:一是存量胰岛素产品受益于续采政策,公司市场份额有望进一步提升;二是利拉鲁肽及德谷胰岛素等新品的上市将为收入增长提供增量。此外,公司在临床前管线中积极布局四靶点、口服GLP-1以及Lp(a)等创新产品,这些前瞻性布局有望持续驱动公司的创新转型。

原料药与中间体业务分析

中间体市场表现与前景

2024年,联邦制药的中间体板块实现对外销售26.59亿元人民币,同比增长15%,主要得益于6-APA(6-氨基青霉烷酸)价格的稳定、海外出口的强劲以及公司内部自用量的增加。展望2025年,该板块收入预计将保持稳定,主要基于以下两点:一是6-APA价格波动可控,海外产能扰动有限,市场供需关系相对平衡;二是公司将持续探索新的出口机会,进一步拓展国际市场。

原料药产能扩张与维稳

原料药板块在2024年实现收入63.73亿元人民币,同比微降0.4%,基本持平。展望2025年,该板块收入预计将保持平稳,主要驱动因素是公司珠海和内蒙古的新产能将逐步投产,这将有效提升公司的生产能力和市场供应量,从而稳定并支撑原料药业务的整体表现。

制剂与动保业务发展

人用制剂市场策略

公司2024年人用制剂板块收入同比下滑23.6%。然而,展望2025年,该板块收入有望实现维稳。这主要得益于联邦制药在人用制剂领域积累的品牌知名度、完善的院内外科销售渠道,以及短期内无大规模集采风险的有利市场环境。公司将继续发挥其在市场中的既有优势,以应对挑战并保持业务的稳定性。

动保业务加速增长

动保板块在2024年表现亮眼,收入同比增长17%。展望2025年,该板块预计将实现提速增长。主要增长动力包括:公司与牧原等行业领军企业建立了深度合作关系,有助于扩大市场份额和提升产品渗透率;新产能的投放将满足不断增长的市场需求;以及新产品的持续上市(2024年已上市22个动保新品),将丰富产品线并增强市场竞争力。

盈利预测与投资评级

业绩预期显著提升

华泰研究基于对联邦制药2025年UBT251首付款确认以及2026年抗生素需求逐步常态化的考量,上调了公司的盈利预测。预计公司2025/2026/2027年的每股收益(EPS)分别为2.28/1.86/2.11元人民币(2025/2026年前值分别为1.81/2.03元人民币)。其中,2025年归母净利润预计将达到41.46亿元人民币,同比增长55.87%,营业收入预计为149.45亿元人民币,同比增长8.62%。

估值分析与风险提示

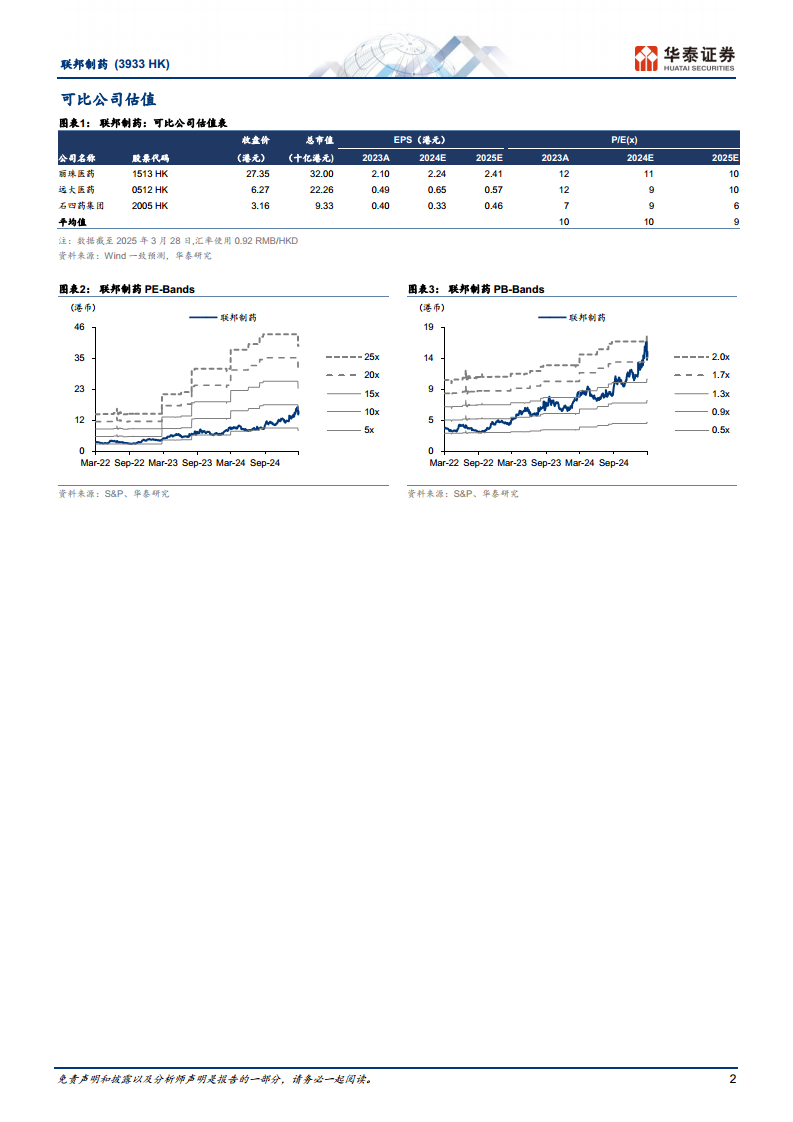

研究报告维持了联邦制药的“买入”投资评级,并将目标价上调至18.59港币(前值为11.59港币)。此次目标价调整是基于给予公司2025年7.5倍市盈率(PE)的估值,该估值考虑了公司原料药业务占比较大(可比公司均值约为9倍PE)。

同时,报告提示了潜在风险,包括:原料药价格波动风险、研发项目进展不及预期的风险、行业政策变化带来的风险以及市场竞争加剧的风险。投资者在做出投资决策时应充分考虑这些因素。

总结

联邦制药在2024年实现了稳定的营业收入,尽管净利润受短期因素影响略有下滑,但公司通过与诺和诺德达成UBT251的海外授权合作,成功迈出了创新转型的重要一步,为2025年及未来的业绩增长奠定了坚实基础。此项里程碑式的交易预计将显著提升公司2025年的盈利能力。同时,公司在糖尿病、中间体、原料药、人用制剂和动保等多元化核心业务板块均展现出稳健的发展态势和增长潜力,通过市场份额提升、新产能投产和新产品上市等策略,为公司提供了持续的业绩支撑。综合来看,联邦制药凭借创新业务的突破和核心业务的稳健发展,展现出良好的投资价值,华泰研究维持“买入”评级,并上调目标价至18.59港币。

微信扫一扫-立即使用

微信扫一扫-立即使用