中心思想

凯德维斯新品获批,开启子宫内膜癌早筛新篇章

硕世生物参股子公司凯德维斯生物原研创新产品“人CDO1/AJAP1/GALR1 基因甲基化检测试剂盒(荧光 PCR 法)”于2025年1月20日获得国家药监局审批通过。此举有效填补了临床子宫内膜癌无创筛查的技术空白,标志着公司在妇幼健康领域取得重大突破,为子宫内膜癌的早期筛查提供了高效、精准且无创的解决方案。该产品的获批预计将与公司现有妇幼健康业务形成协同效应,为硕世生物打开新的市场增长空间。

盈利能力稳步恢复,投资评级维持“增持”

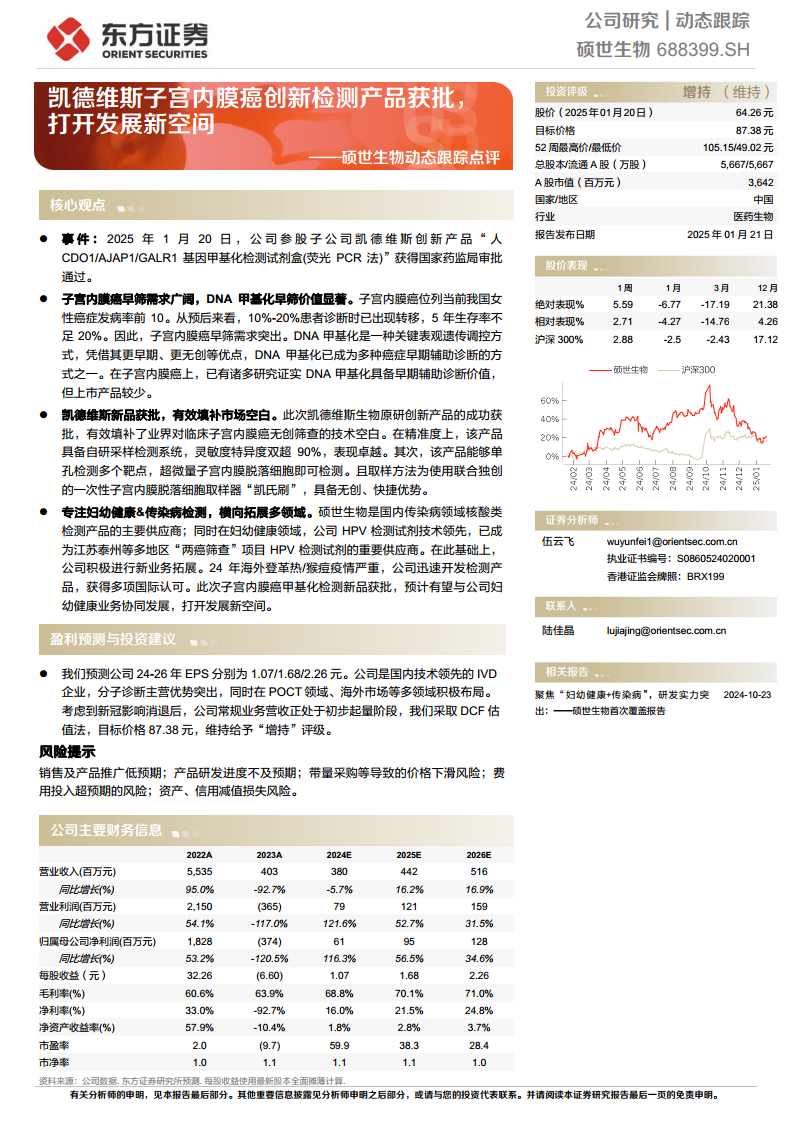

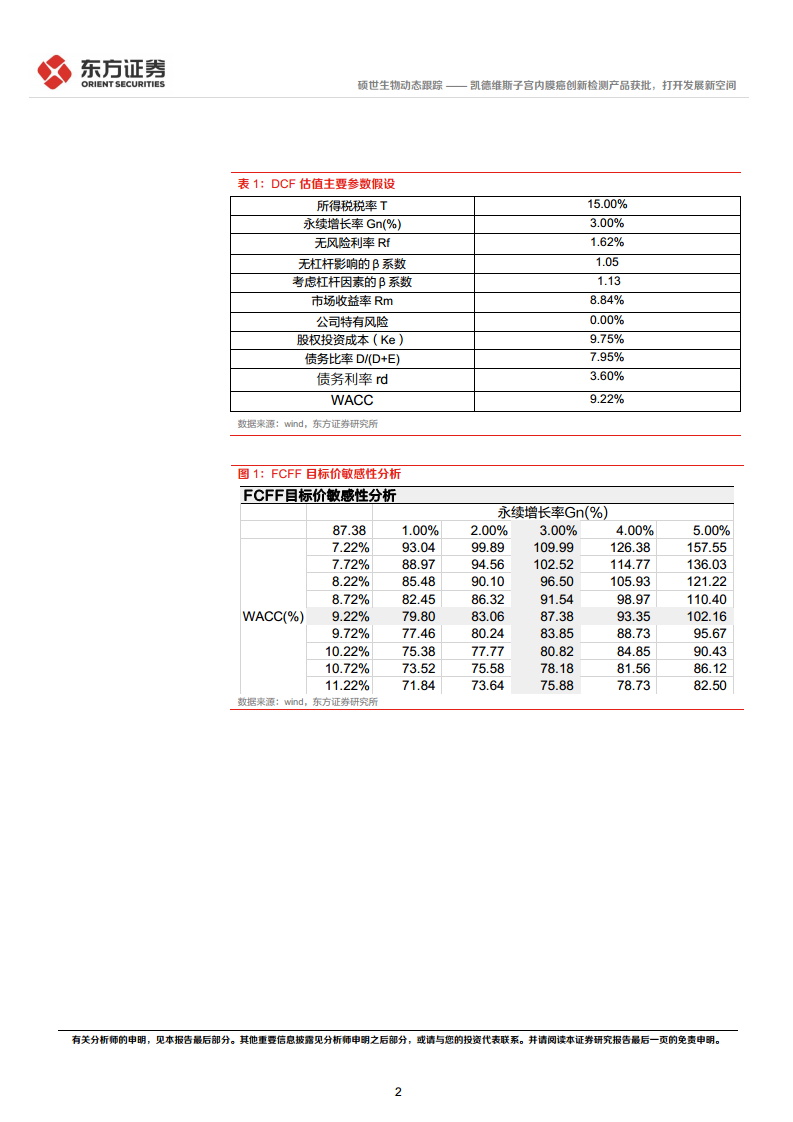

尽管公司在2023年经历了营收和净利润的显著下滑,但随着新冠疫情影响的消退和常规业务的逐步放量,硕世生物的盈利能力预计将实现稳健恢复。根据东方证券研究所的预测,公司2024年至2026年的每股收益(EPS)将持续增长,毛利率和净利率也将逐步改善。基于DCF估值法,分析师维持公司“增持”评级,并设定目标价格为87.38元,体现了对公司未来发展潜力和市场竞争力的积极预期。

主要内容

核心观点:创新产品获批与市场机遇

子宫内膜癌早筛需求迫切,甲基化检测价值凸显

子宫内膜癌在我国女性癌症发病率中位列前十,且预后不佳,约10%-20%的患者在诊断时已出现转移,5年生存率不足20%。这凸显了子宫内膜癌早期筛查的巨大临床需求。DNA甲基化作为一种关键的表观遗传调控方式,因其更早期、更无创的检测优势,已成为多种癌症早期辅助诊断的重要手段。尽管DNA甲基化在子宫内膜癌早期辅助诊断中的价值已得到诸多研究证实,但目前市场上相关上市产品较少,存在显著的市场空白。

凯德维斯新品填补市场空白,技术优势显著

凯德维斯生物此次获批的创新产品,成功填补了业界在临床子宫内膜癌无创筛查方面的技术空白。该产品具备卓越的精准度,其自研采样检测系统实现了灵敏度和特异度双超90%的优异表现。此外,该产品能够实现单孔检测多个靶点,仅需超微量子宫内膜脱落细胞即可进行检测。其独创的一次性子宫内膜脱落细胞取样器“凯氏刷”更是提供了无创、快捷的取样方式,极大地提升了患者的依从性和检测的便捷性。

业务协同拓展,开启发展新空间

硕世生物在传染病领域是核酸类检测产品的主要供应商,并在妇幼健康领域拥有领先的HPV检测试剂技术,是多地区“两癌筛查”项目的重要供应商。在此基础上,公司积极拓展新业务,例如2024年针对海外登革热/猴痘疫情迅速开发检测产品并获得国际认可。此次子宫内膜癌甲基化检测新品的获批,预计将与公司现有的妇幼健康业务形成强大的协同效应,进一步巩固公司在该领域的市场地位,并为公司打开新的发展空间。

盈利预测与投资建议:业绩回暖与估值展望

盈利能力逐步恢复,未来增长可期

东方证券研究所预测,硕世生物2024年至2026年的每股收益(EPS)分别为1.07元、1.68元和2.26元。公司作为国内技术领先的体外诊断(IVD)企业,在分子诊断领域具有突出优势,并积极布局POCT(即时检验)和海外市场。在经历2023年新冠疫情影响消退后的业绩调整期后,公司常规业务营收正处于初步起量阶段,预计未来将实现稳健增长。

估值分析与“增持”评级

基于DCF估值法,分析师给予硕世生物目标价格87.38元,并维持“增持”评级。这一估值考虑了公司在技术创新、市场拓展以及常规业务恢复方面的潜力。财务数据显示,公司营业收入在2023年大幅下滑后,预计在2024年企稳,并在2025年和2026年分别实现16.2%和16.9%的同比增长。归属母公司净利润在2023年亏损后,预计在2024年转正,并在2025年和2026年分别实现56.5%和34.6%的同比增长,显示出强劲的盈利恢复能力。毛利率和净利率也呈现逐年改善的趋势,反映了公司运营效率的提升。

风险提示:市场与运营挑战

潜在风险因素分析

报告提示了多项潜在风险,包括销售及产品推广不及预期、产品研发进度不及预期、带量采购等政策导致的价格下滑风险、费用投入超预期的风险以及资产、信用减值损失风险。这些风险因素可能对公司的未来业绩和市场表现产生不利影响,投资者需予以关注。

总结

硕世生物凭借其参股子公司凯德维斯生物在子宫内膜癌早筛领域的创新突破,成功获批“人CDO1/AJAP1/GALR1 基因甲基化检测试剂盒”,有效填补了市场空白,并展现出卓越的技术优势和广阔的市场前景。该产品将与公司在妇幼健康及传染病检测领域的现有业务形成协同,为公司打开新的增长空间。尽管公司在2023年面临业绩挑战,但随着常规业务的恢复和新产品的推动,预计未来盈利能力将稳步提升。东方证券研究所维持公司“增持”评级,目标价格87.38元,反映了对公司长期发展潜力的认可。然而,投资者仍需关注销售推广、研发进度、政策变化及费用控制等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用