中心思想

医药板块3月表现与4月展望

2025年3月,医药生物行业表现强劲,整体上涨1.2%,跑赢同期沪深300指数约1.24%,位列31个子行业第14位。其中,化学制药、医药商业、中药和生物制品板块均实现上涨,创新药在AI行情带动和政策利好下成为主要驱动力。展望4月,医药板块预计将延续结构性行情,以创新药为主线,并伴随主题性机会轮动。市场对一季报业绩的关注度将显著提升,基本面与估值权重增加,鉴于多数医药公司估值处于底部且具备改善预期,有望吸引资金流入。

创新成长与业绩驱动的投资主线

本报告强调了“创新成长”和“一季报业绩催化”两大投资主线。创新药因其强科技属性和持续的政策支持(如优化集采、健全药品定价机制、加速药审)而备受看好。同时,结合Q1业绩改善、困境反转及低估值红利,CRO&CDMO、科研上游、特色原料药等细分行业在全球订单回暖和产能出清背景下,有望迎来业绩与估值的双重修复。此外,AI医药/医疗、脑机接口、生殖母婴等新兴主题和政策催化领域也展现出显著的投资潜力。报告推荐了药明康德、爱尔眼科、东阿阿胶等一系列重点公司,并提示了政策扰动和药品质量等风险。

主要内容

医药板块3月市场表现与4月投资策略

3月行情回溯:创新药引领,主题与业绩轮动

2025年3月,医药生物行业整体上涨1.2%,跑赢沪深300指数1.24%,在31个子行业中排名第14。具体子板块表现为:化学制药上涨4.21%,医药商业上涨2.15%,中药上涨1.07%,生物制品上涨0.65%,医疗服务持平,医疗器械下跌2.15%。本月行情主要受AI概念带动市场风险偏好提升,叠加港股恒生科技反弹,以创新药为代表的医药成长科技方向表现突出。政策层面,两会政府报告延续利好创新药发展的导向,同时集采政策趋于合理缓和的预期也催化了医药板块的底部向好。资金方面,AI回调后,创新药的科技成长属性和医药板块的整体底部位置吸引了高风险偏好资金。此外,口含烟等主题以及CXO订单改善、药店底部修复、GLP-1产业链Q1业绩等业绩导向型机会也表现良好。

4月布局思路:把握创新成长及一季报业绩催化

4月医药板块预计将延续结构性行情,投资主线仍聚焦于创新药,并伴随主题性机会轮动。市场将逐步关注Q1业绩,基本面与估值的投资权重上升。鉴于多数医药公司估值处于底部且具备基本面改善预期,有望吸引资金。

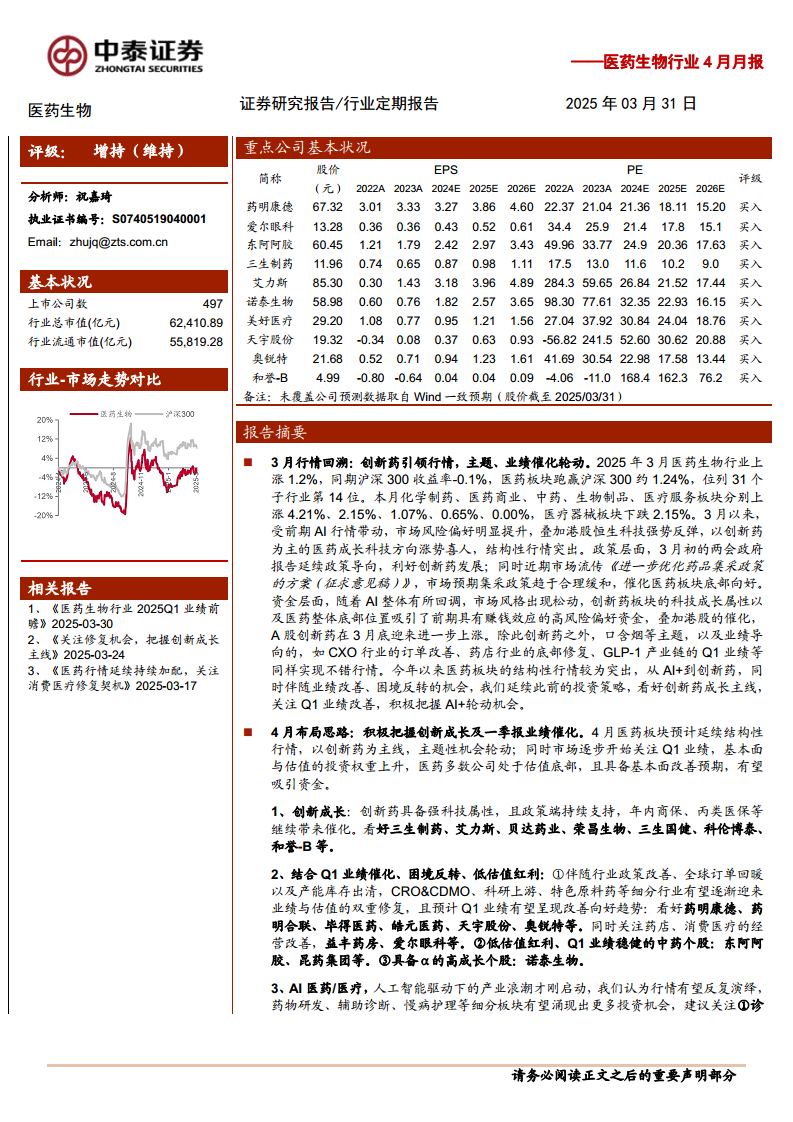

- 创新成长: 创新药具备强科技属性,政策持续支持,商保、丙类医保等将带来催化。重点看好三生制药、艾力斯、贝达药业、荣昌生物、三生国健、科伦博泰、和誉-B等。

- Q1业绩催化、困境反转、低估值红利:

- CRO&CDMO、科研上游、特色原料药: 伴随行业政策改善、全球订单回暖及产能库存出清,有望迎来业绩与估值的双重修复,Q1业绩预计向好。推荐药明康德、药明合联、毕得医药、皓元医药、天宇股份、奥锐特等。

- 药店、消费医疗: 经营改善。推荐益丰药房、爱尔眼科等。

- 中药: 低估值、Q1业绩稳健。推荐东阿阿胶、昆药集团等。

- 高成长个股: 诺泰生物。

- AI医药/医疗: 人工智能驱动的产业浪潮刚启动,行情有望反复演绎。药物研发、辅助诊断、慢病护理等细分板块有望涌现投资机会。建议关注诊断领域的迪安诊断、金域医学、华大智造等;药研领域的成都先导、药石科技、毕得医药等。

4月重点推荐组合表现

中泰医药4月重点推荐组合包括药明康德、爱尔眼科、东阿阿胶、三生制药、艾力斯、诺泰生物、美好医疗、天宇股份、奥锐特、和誉-B。该组合在3月平均涨幅达10.02%,跑赢医药生物行业8.85%,其中和誉-B (+40.63%)、荣昌生物 (+25.69%)、药明康德 (+10.13%)、诺泰生物 (+9.24%)、艾力斯 (+8.86%) 表现亮眼。

行业热点与政策驱动下的细分领域机遇

政府报告关注优化集采政策及健全药品定价机制

政府工作报告明确了医药行业创新驱动、质量优先、支付协同的发展路径。重点提及优化药品集采政策、强化质量评估和监管、健全药品价格形成机制、制定创新药目录、支持创新药发展等。预计创新药、中药、诊断试剂等细分领域将率先迎来利好政策落地。

2024药审报告出炉,国产特色创新药加速收获

2024年我国药物审批效率持续提速,创新药品加速放量。药审中心受理各类注册申请19563件,同比增长5.73%;全年批准上市1类创新药48个品种,同比增长20%。国内创新药产业在细胞疗法、ADC、双抗等新兴技术领域已培育出优秀产品,逐步进入商业化兑现期。

脑机接口明确收费条目,商业化应用有望加速开启

国家医保局发布《神经系统类医疗服务价格项目立项指南(试行)》,针对侵入式和非侵入式脑机接口的置入、取出及适配项目明确收费规定,打通了脑机接口技术进入临床服务应用的商业化通道。伴随人工智能等技术发展,脑机接口产业的商业化拐点有望加速到来。

超前力度育儿补贴政策出台,关注生殖母婴主题机会

两会提出“制定促进生育政策,发放育儿补贴”,多地政府密集响应并出台超前力度补贴细则。预计未来更多城市将出台育儿补贴,有效缓解育儿成本压力,助力生育率提振。建议重点关注辅助生殖、新生儿健康、产后护理相关产业链投资机会。

板块估值与个股动态分析

板块收益分析

2025年初至今,医药板块收益率2.3%,跑赢沪深300约3.5%。3月医药生物行业上涨1.2%,跑赢沪深300约1.24%,位列31个子行业第14位。子行业中,化学制药、医药商业、中药、生物制品、医疗服务分别上涨4.21%、2.15%、1.07%、0.65%、0.00%,医疗器械下跌2.15%。

板块估值现状

以2025年盈利预测估值计算,目前医药板块估值为24.5倍PE,相对全部A股(扣除金融板块)的溢价率为45.0%。以TTM估值法计算,医药板块估值为25倍PE,低于历史平均水平(35.2倍PE),相对全部A股(扣除金融板块)的溢价率为23.1%。这表明医药板块估值处于相对底部,具备修复潜力。

个股表现回顾

3月涨幅榜前列公司包括润都股份、金城医药、热景生物等。跌幅榜前列公司包括双成药业、江苏吴中、赛隆药业等。

总结

2025年3月,医药生物行业表现出显著的结构性行情,整体上涨1.2%,跑赢沪深300指数。创新药在AI行情带动和政策利好下成为核心驱动力,化学制药、医药商业、中药等子板块亦有良好表现。展望4月,医药板块预计将延续创新成长主线,并重点关注一季报业绩催化带来的投资机会。CRO&CDMO、科研上游、特色原料药等细分领域在全球订单回暖和政策改善下有望迎来业绩与估值的双重修复。同时,政府报告对集采政策的优化、创新药发展的支持、脑机接口商业化以及育儿补贴政策等行业热点,为相关细分领域提供了新的增长机遇。当前医药板块估值处于相对底部,具备吸引资金的潜力。报告建议投资者积极把握创新成长主线,关注Q1业绩改善,并留意AI+等主题轮动机会。

微信扫一扫-立即使用

微信扫一扫-立即使用