中心思想

业绩显著增长与集采后战略调整

威高骨科在2024年实现了营收和归母净利润的显著增长,标志着公司成功适应了骨科集采常态化后的市场环境,并通过优化经营策略、调整产品及渠道布局,有效推动了标外产品销售,实现了业绩的强劲反弹。公司毛利率保持平稳,净利率大幅提升,体现了其在成本控制和营销效率方面的改善。

多产线协同发展与研发创新驱动

公司通过脊柱、创伤、关节、运动医学和组织修复等多条产线的协同发展,全面提升了市场占有率。特别是在关节和运动医学领域,通过积极应对集采并抓住机遇,实现了销量和客户覆盖的显著增长。同时,威高骨科持续重视研发创新,积极拓展新产品布局,丰富了产品储备,为未来的可持续发展提供了坚实动能。

主要内容

核心观点分析

2024年业绩表现与集采影响

2024年,威高骨科展现出亮眼的业绩表现,实现营业收入14.5亿元,同比增长13.2%;归属于母公司净利润达到2.2亿元,同比大幅增长99.2%。这一优异表现主要得益于骨科集采进入平稳阶段后,公司及时调整经营策略,重新规划产品及渠道布局,确保集采产品稳定供应的同时,大力推动标外产品销售。在盈利能力方面,公司毛利率为65.73%,同比略下降0.79个百分点,基本保持平稳;净利率则显著提升至15.71%,同比增加6.9个百分点,这主要归因于公司优化营销结构,销售费用同比下降14.3%,以及技术服务费等减少,研发费用同比下降7.9%,有效控制了运营成本。

多产线市场拓展与份额提升

威高骨科通过多产线协同发展,全面提升了市场占有率:

- 脊柱产线: 实现收入4.2亿元,同比下降10.9%。剔除2023年第一季度仍执行集采前价格的影响,脊柱产品销量同比增长21.4%,显示出集采后销量的恢复性增长。

- 创伤产线: 实现收入2.4亿元,同比增长24.0%,销量同比增长10.46%,增长势头较快。

- 关节产线: 实现收入4.2亿元,同比大幅增长46.1%,销量同比增长51.7%。此外,2024年9月关节续约结果执行后,公司关节产品中标价格提升明显,进一步巩固了市场地位。

- 运动医学和组织修复: 实现收入2.8亿元,同比增长22.5%。运动医学集采在2024年上半年陆续执行,公司紧抓集采机遇,客户覆盖数量从734家大幅增长至1786家,市场份额显著提升。

研发创新与产品管线布局

公司高度重视研发创新,积极拓展新产品布局,主要聚焦于脊柱微创、疼痛管理和肌骨康复等骨科前沿领域。同时,公司持续扩充PRP(富血小板血浆)产品的适应症,将其应用拓展至妇科、神经外科和骨科等多个科室。2024年,威高骨科共计获批48项第Ⅲ类医疗器械产品注册证,显示出强大的研发转化能力。现有在研项目储备丰富,包括涂层融合器、零切迹颈椎融合器、骨小梁椎间融合器、外固定支架系统、万向锁定接骨板系统等,为公司未来的持续发展提供了充足的动能。

盈利预测与投资建议

盈利预测调整与估值分析

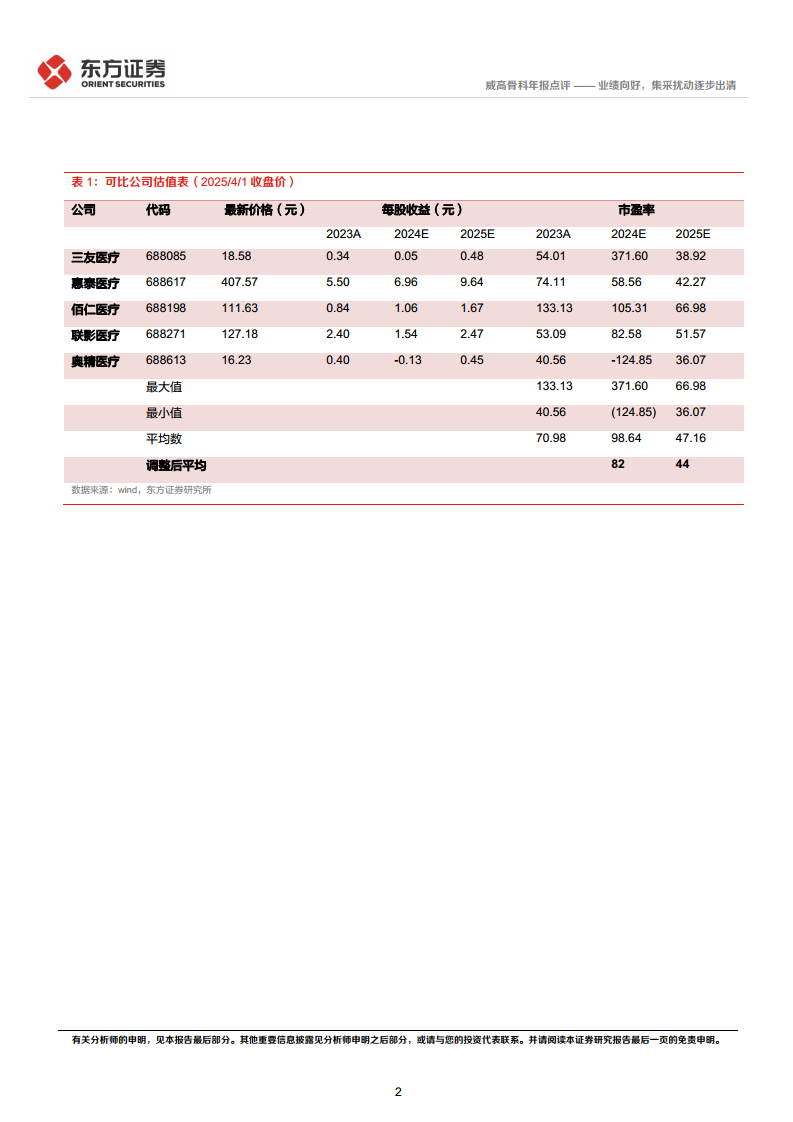

根据2024年年报,鉴于骨科各品类集采扰动逐步出清,东方证券研究所调整了威高骨科的收入、毛利率和费用率假设。据此,预测公司2025-2027年每股收益(EPS)分别为0.73元、0.83元和0.85元(原2025-2026年EPS预测为0.82元和1.01元)。参照可比公司(如三友医疗、惠泰医疗等)的估值水平,可比公司2025年平均市盈率为47.16倍,调整后平均为44倍。基于此,给予威高骨科2025年44倍市盈率的合理估值水平。

投资评级与目标价

基于上述盈利预测和估值分析,东方证券研究所维持对威高骨科的“增持”评级,并设定目标价格为32.12元。

风险提示

潜在市场与经营风险

投资者需关注以下潜在风险:

- 骨科集采政策超预期: 未来集采政策可能出现超出预期的变化,对公司产品价格和市场份额造成不利影响。

- 渠道拓展不及预期: 公司在市场渠道拓展方面可能面临挑战,导致产品销售增长放缓。

- 新业务拓展不及预期: 新产品或新业务的研发、注册和市场推广可能不及预期,影响公司业绩增长。

财务数据概览

关键财务指标分析

从公司主要财务信息来看,威高骨科在2024年实现了营业收入14.53亿元,同比增长13.2%,归属于母公司净利润2.24亿元,同比增长99.2%。毛利率为65.7%,净利率为15.4%。展望未来,预计2025-2027年营业收入将持续增长,分别达到17.06亿元、20.27亿元和23.16亿元,年复合增长率保持在14.3%至18.8%之间。归母净利润预计也将保持增长,2025年预计达到2.94亿元,同比增长31.3%。

成长性与盈利能力展望

公司在成长能力方面表现突出,2024年营业收入和归母净利润均实现两位数增长。预计未来三年,营业收入将保持稳健增长,归母净利润在2025年仍有31.3%的较高增速,随后增速趋于平稳。获利能力方面,毛利率预计将维持在66%左右的稳定水平,净利率在2025年有望达到17.2%的峰值,显示出公司在盈利效率上的持续优化。净资产收益率(ROE)预计从2024年的5.7%逐步提升至2026年的7.4%,体现了股东回报能力的增强。

偿债与营运能力评估

威高骨科的偿债能力保持健康,资产负债率在20%至27%之间波动,流动比率和速动比率均处于较高水平(流动比率在3.38至4.88之间,速动比率在2.67至4.08之间),表明公司短期偿债能力强劲。营运能力方面,应收账款周转率预计将从2023年的3.1次提升至2025年的5.3次,显示出公司在应收账款管理效率上的提升。存货周转率保持在0.6至0.7次,总资产周转率在0.2至0.4次之间,反映了较为稳定的资产运营效率。

估值水平与可比公司分析

在估值方面,威高骨科2024年的市盈率为52.7倍,预计2025年将下降至40.1倍。市净率在2024年为3.0倍,预计2025年为2.7倍。与可比公司(如三友医疗、惠泰医疗、佰仁医疗等)相比,威高骨科2025年的预测市盈率40.1倍低于可比公司平均值47.16倍,但与调整后平均值44倍接近,表明其估值处于合理区间。

总结

威高骨科在2024年成功克服集采带来的市场扰动,实现了营收和归母净利润的强劲增长,展现出卓越的经营韧性和战略调整能力。公司通过多产线协同发展,尤其在关节和运动医学领域取得了显著的市场份额提升,并持续加大研发投入,丰富产品管线,为未来发展奠定基础。尽管面临集采政策超预期、渠道拓展和新业务发展不及预期等风险,但基于其稳健的财务表现、持续的成长潜力和优化的盈利能力,东方证券研究所维持“增持”评级,并给予32.12元的目标价,看好公司在骨科集采常态化后的长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用