中心思想

业绩强劲增长与核心产品驱动

特宝生物在2024年实现了营收和归母净利润的显著增长,主要得益于其核心产品派格宾在慢性乙肝临床治愈领域的持续放量和市场认可度提升。公司通过优化产品结构和精细化管理,有效提升了盈利能力和运营效率。

战略布局深化与未来增长潜力

公司积极拓展肝病防治领域管线,通过对外合作引入创新药物,进一步丰富了产品组合。随着核心产品市场渗透率的提升以及新一代长效药物的逐步上市,特宝生物展现出强劲的未来增长潜力和市场竞争力,分析师维持“优于大市”的投资评级。

主要内容

2024年财务表现与产品结构分析

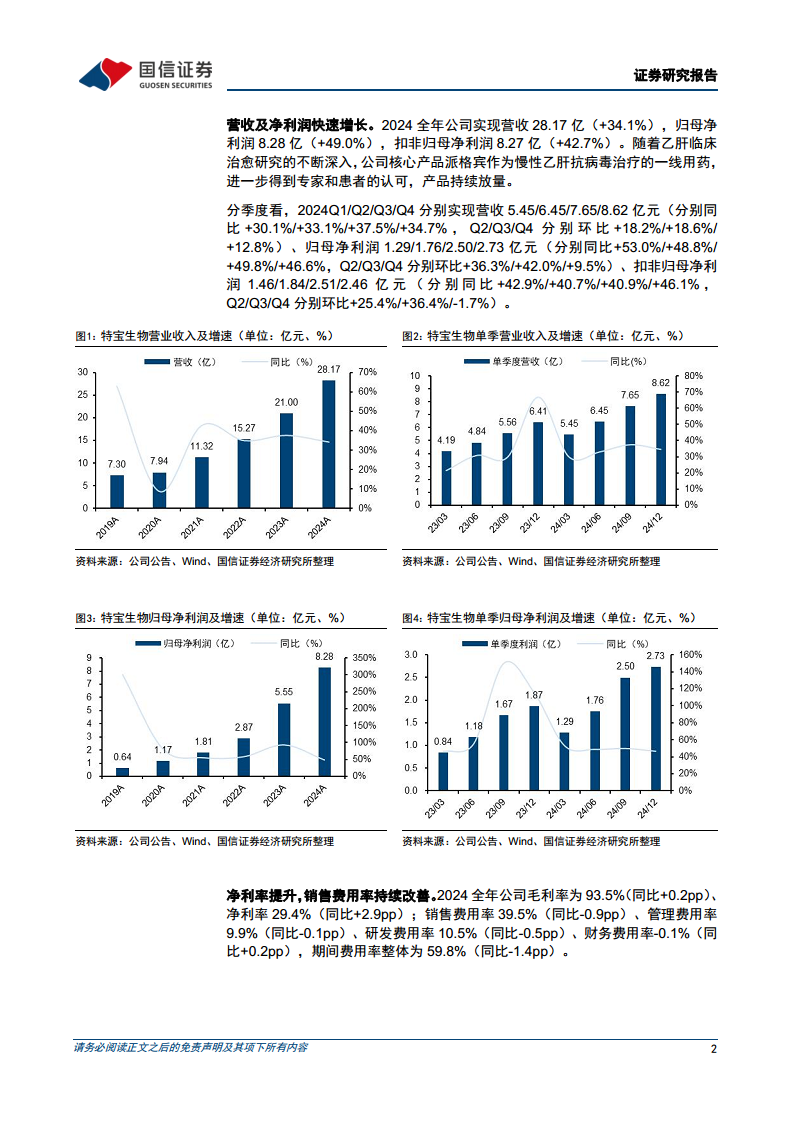

- 营收与净利润高速增长: 2024年全年,特宝生物实现营业收入28.17亿元,同比增长34.1%。归属于母公司股东的净利润达到8.28亿元,同比大幅增长49.0%;扣除非经常性损益后的归母净利润为8.27亿元,同比增长42.7%。这表明公司核心业务盈利能力强劲。

- 核心产品持续放量: 随着乙肝临床治愈研究的不断深入,公司核心产品派格宾作为慢性乙肝抗病毒治疗的一线用药,获得了专家和患者的广泛认可,产品销售持续放量是业绩增长的主要驱动力。

- 分产品营收表现:

- 抗病毒用药: 实现营收24.47亿元,同比增长36.7%。该类产品毛利率高达96.2%,同比提升0.7个百分点,销售量达到410.7万支,同比增长44.3%,显示出强大的市场需求和盈利能力。

- 血液/肿瘤用药: 实现营收3.63亿元,同比增长19.7%。毛利率为75.4%,同比下降5.6个百分点。

- 季度业绩稳健增长: 2024年各季度营收和归母净利润均保持同比正增长,其中Q4营收8.62亿元(+34.7%),归母净利润2.73亿元(+46.6%),显示出公司业务发展的持续性和稳定性。

盈利能力优化及未来发展展望

- 盈利能力显著提升: 2024年全年,公司毛利率为93.5%,同比提升0.2个百分点;净利率达到29.4%,同比提升2.9个百分点,反映出公司整体盈利能力的增强。

- 费用率持续改善: 公司在费用控制方面表现出色。销售费用率为39.5%,同比下降0.9个百分点;管理费用率为9.9%,同比下降0.1个百分点;研发费用率为10.5%,同比下降0.5个百分点。期间费用率整体下降1.4个百分点至59.8%,显示出公司运营效率的持续优化。

- 深化肝病防治领域管线布局:

- 2024年7月,公司与康宁杰瑞就KN069(重组人GLP-1变体/GIPR人源化单域抗体Fc融合双功能蛋白)达成独占许可协议。

- 2024年9月,公司与藤济生物合作,获得其NM6606(维甲酸X受体靶向口服药物)在中国开发和商业化权益,用于治疗肝脂肪代谢及肝纤维化相关疾病的单药产品,进一步丰富了肝病防治领域的管线。

- 投资建议与盈利预测:

- 分析师维持“优于大市”的投资评级。

- 核心品种派格宾作为国内唯一长效干扰素,受益于慢乙肝临床治愈理念的普及和科学证据的积累,以其为基石的组合疗法渗透率有望持续提升。

- 新一代长效升白药珮金有望贡献销售增量。

- 长效生长激素已提交NDA,在国内进度领先,有望成为新的增长点。

- 根据公司年报,分析师调整了盈利预测,预计2025-2026年归母净利润分别为10.71亿元(原11.25亿元)和15.38亿元(原15.14亿元),并新增2027年归母净利润预测为21.70亿元。目前股价对应2025-2027年PE分别为30倍、21倍和15倍。

总结

特宝生物在2024年展现了强劲的财务表现,营收和归母净利润分别实现34.1%和49.0%的高速增长。这主要得益于核心产品派格宾在慢性乙肝治疗市场的持续放量和市场认可度提升。公司通过优化产品结构,抗病毒用药营收增长36.7%,毛利率高达96.2%。同时,公司盈利能力显著增强,净利率提升2.9个百分点至29.4%,并通过有效的费用控制使期间费用率整体下降1.4个百分点。此外,特宝生物积极通过对外合作拓展肝病防治领域管线,引入创新药物,为未来增长奠定基础。鉴于核心产品线的广阔前景和新产品的逐步上市,分析师维持“优于大市”的投资评级,并预计未来三年归母净利润将持续增长,展现出良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用