中心思想

医药板块触底反弹,基金持仓创新低预示配置良机

本报告核心观点指出,当前医药生物板块正经历持续反弹,并有望逐步走出底部区域。尽管A股基金对医药板块的持仓比例已降至历史新低,但这一低配状态反而预示着潜在的配置机会。随着2024年年报预告和快报的陆续披露,市场对悲观预期的消化将为板块带来积极的转机。

多维度布局策略,聚焦创新与困境反转

报告建议投资者从政策利好、产业趋势、行业周期困境反转以及宏观顺周期回暖等多个维度积极布局。特别关注创新药、GLP-1赛道、原料药制剂一体化企业、中药优质个股、CRO/CDMO、医疗设备以及消费医疗等细分领域。同时,医药板块目前的估值水平低于历史平均,相对A股整体的溢价率也处于合理区间,进一步增强了其投资吸引力。

主要内容

医药市场动态与投资策略

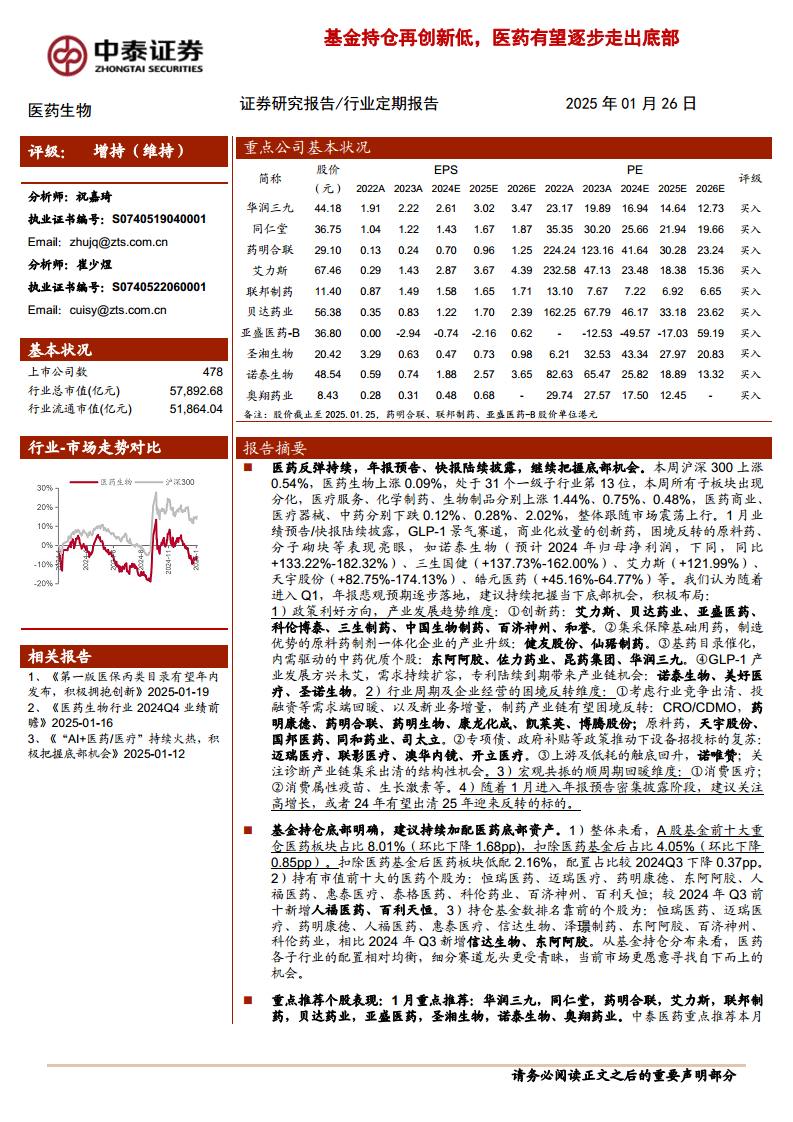

本周医药生物板块整体跟随市场震荡上行,沪深300上涨0.54%,医药生物上涨0.09%,在31个一级子行业中排名第13位。细分板块表现分化,医疗服务、化学制药、生物制品分别上涨1.44%、0.75%、0.48%,而医药商业、医疗器械、中药则分别下跌0.12%、0.28%、2.02%。1月业绩预告/快报显示,GLP-1、商业化创新药、困境反转的原料药及分子砌块等领域表现亮眼,如诺泰生物(2024年归母净利润预计同比+133.22%-182.32%)、三生国健(+137.73%-162.00%)、艾力斯(+121.99%)等。报告建议在年报悲观预期逐步落地后,持续把握底部机会,积极布局以下方向:

- 政策利好与产业发展趋势:

- 创新药: 艾力斯、贝达药业、亚盛医药、科伦博泰、三生制药、中国生物制药、百济神州、和誉。

- 集采保障与产业升级: 健友股份、仙琚制药(原料药制剂一体化)。

- 基药目录与内需驱动: 东阿阿胶、佐力药业、昆药集团、华润三九(中药)。

- GLP-1产业: 诺泰生物、美好医疗、圣诺生物(需求持续扩容,专利到期带来产业链机会)。

- 行业周期与企业经营困境反转:

- 制药产业链: CRO/CDMO(药明康德、药明合联、药明生物、康龙化成、凯莱英、博腾股份),原料药(天宇股份、国邦医药、同和药业、司太立)。

- 医疗设备: 迈瑞医疗、联影医疗、澳华内镜、开立医疗(专项债、政府补贴推动招投标复苏)。

- 上游及低耗: 诺唯赞(触底回升),关注诊断产业链集采出清的结构性机会。

- 宏观共振的顺周期回暖: 消费医疗、消费属性疫苗、生长激素等。

- 高增长与困境反转标的: 关注1月年报预告密集披露阶段中,2024年高增长或2025年有望反转的标的。

基金持仓与板块估值分析

2024年Q4数据显示,A股基金前十大重仓医药板块占比为8.01%(环比下降1.68pp),扣除医药基金后占比为4.05%(环比下降0.85pp)。扣除医药基金后,医药板块低配2.16%,配置占比较2024年Q3下降0.37pp,表明基金持仓已处于底部明确状态,建议持续加配医药底部资产。持有市值前十大的医药个股包括恒瑞医药、迈瑞医疗、药明康德等,其中人福医药、百利天恒为Q3新增。持仓基金数排名靠前的个股也包括恒瑞医药、迈瑞医疗、药明康德等,新增信达生物、东阿阿胶。基金持仓分布相对均衡,细分赛道龙头更受青睐,市场更倾向于寻找自下而上的机会。

从估值来看,以2025年盈利预测计算,目前医药板块估值22.2倍PE,相对全部A股(扣除金融板块)的16.1倍PE,溢价率为38.3%。以TTM估值法计算,医药板块估值25.4倍PE,低于历史平均水平(35.2倍PE),相对全部A股(扣除金融板块)的溢价率为24.4%。这表明医药板块当前估值具备吸引力。

行业热点与公司动态

本周行业热点包括国务院反垄断反不正当竞争委员会发布《关于药品领域的反垄断指南》、广东省药品交易中心公示金莲花胶囊等中成药集采拟中选结果,以及国家卫健委和中医药局发布《流行性感冒诊疗方案(2025年版)》。科创板医药生物行业目前有15家申报企业,其中1家提交注册,1家已受理,11家已问询。

重点公司动态方面,艾力斯预计2024年归母净利润同比增长121.99%;科伦药业塔戈利单抗获NMPA批准上市;华东医药多款医疗器械及药品获批;康龙化成预计2024年归母净利润同比增长8%-16%;恒瑞医药舒地胰岛素注射液获国家药监局受理。维生素价格方面,本周维生素E、C、D3、B1、B2、泛酸钙价格保持稳定,维生素A价格小幅下跌。

总结

本报告深入分析了2025年1月医药生物行业的市场表现、基金持仓、估值水平及政策动态。报告指出,医药板块正处于触底反弹阶段,尽管基金持仓比例降至历史低位,但结合当前估值低于历史平均的现状,为投资者提供了明确的底部配置机会。建议投资者围绕政策利好、产业趋势、困境反转和宏观回暖四大主线,积极布局创新药、GLP-1、CRO/CDMO、医疗设备、中药等细分领域的优质标的。同时,报告也提示了政策扰动、药品质量问题以及信息滞后等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用