中心思想

业绩稳健增长,多肽业务驱动核心优势

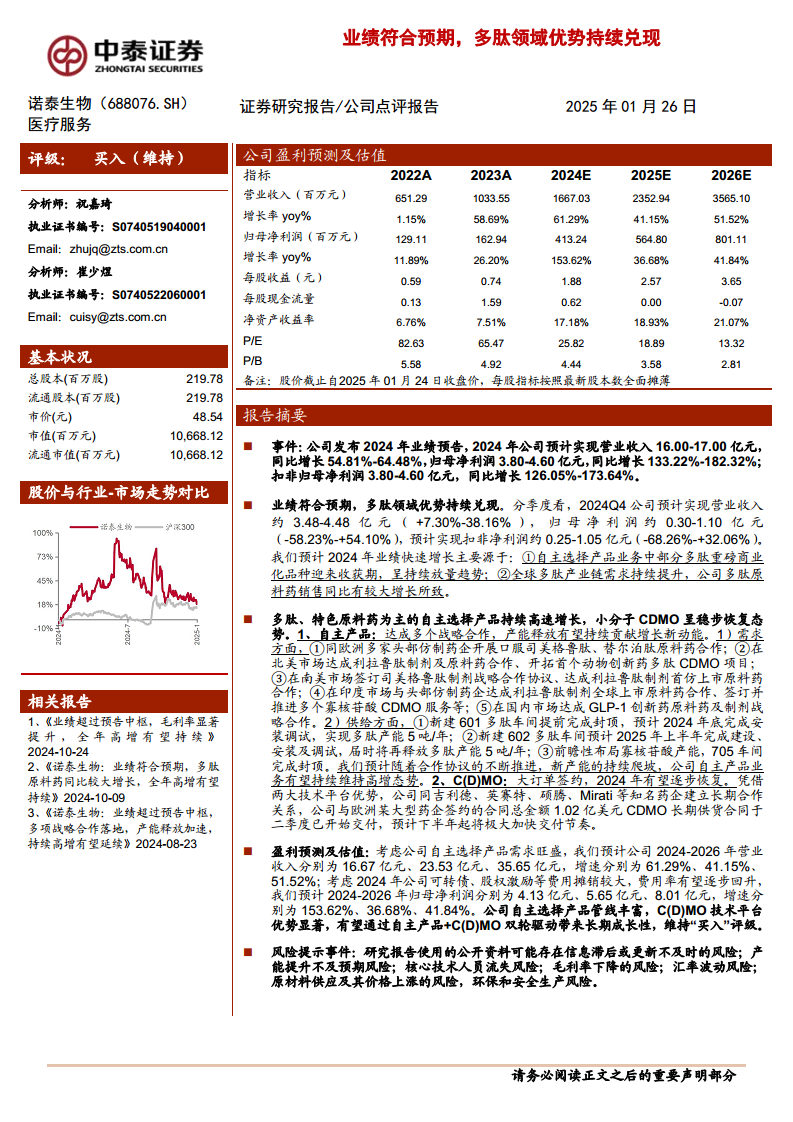

诺泰生物2024年业绩预告显示,公司营业收入和归母净利润均实现大幅增长,符合市场预期。这主要得益于其在多肽领域的深厚积累和全球多肽产业链需求的持续提升,使得自主选择产品中的重磅多肽商业化品种进入收获期并持续放量。

双轮驱动战略,全球市场布局加速

公司通过“自主产品+C(D)MO”双轮驱动战略,在全球范围内积极拓展合作,并同步推进产能建设。多项国际战略合作的达成以及新多肽车间的投产,预示着公司未来增长动能强劲,有望持续巩固其在多肽及特色原料药市场的领先地位。

主要内容

业绩符合预期,多肽领域优势持续兑现

诺泰生物发布2024年业绩预告,预计全年实现营业收入16.00-17.00亿元,同比增长54.81%-64.48%;归母净利润3.80-4.60亿元,同比增长133.22%-182.32%;扣非归母净利润3.80-4.60亿元,同比增长126.05%-173.64%。

- 季度表现分析:2024年第四季度,公司预计实现营业收入约3.48-4.48亿元(同比增长7.30%-38.16%),归母净利润约0.30-1.10亿元(同比下降58.23%至增长54.10%),扣非净利润约0.25-1.05亿元(同比下降68.26%至增长32.06%)。

- 业绩增长主要驱动因素:

- 自主选择产品业务中部分多肽重磅商业化品种进入收获期,呈现持续放量趋势。

- 全球多肽产业链需求持续提升,公司多肽原料药销售实现较大同比增长。

多肽、特色原料药为主的自主选择产品持续高速增长,小分子CDMO呈稳步恢复态势

自主产品:达成多个战略合作,产能释放有望持续贡献增长新动能

- 需求侧战略合作拓展:

- 欧洲市场:与多家头部仿制药企就口服司美格鲁肽、替尔泊肽原料药开展合作。

- 北美市场:达成利拉鲁肽制剂及原料药合作,并开拓首个动物创新药多肽CDMO项目。

- 南美市场:签订司美格鲁肽制剂战略合作协议,达成利拉鲁肽制剂首仿上市原料药合作。

- 印度市场:与头部仿制药企达成利拉鲁肽制剂全球上市原料药合作,并签订推进多个寡核苷酸CDMO服务。

- 国内市场:达成GLP-1创新药原料药及制剂战略合作。

- 供给侧产能持续扩张:

- 601多肽车间:已提前完成封顶,预计2024年底完成安装调试,实现多肽产能5吨/年。

- 602多肽车间:预计2025年上半年完成建设、安装及调试,届时将再释放多肽产能5吨/年。

- 705寡核苷酸车间:前瞻性布局寡核苷酸产能,已完成封顶。

- 未来展望:随着合作协议的不断推进和新产能的持续爬坡,公司自主产品业务有望持续维持高增长态势。

C(D)MO:大订单签约,2024年有望逐步恢复

- 业务恢复态势:小分子CDMO业务呈现稳步恢复态势。

- 长期合作关系:凭借两大技术平台优势,公司与吉利德、英赛特、硕腾、Mirati等知名药企建立了长期合作关系。

- 重大合同交付:与欧洲某大型药企签约的合同总金额1.02亿美元CDMO长期供货合同已于2024年二季度开始交付,预计下半年起将极大加快交付节奏。

盈利预测及估值

- 营收预测:预计2024-2026年营业收入分别为16.67亿元、23.53亿元、35.65亿元,增速分别为61.29%、41.15%、51.52%。

- 净利润预测:预计2024-2026年归母净利润分别为4.13亿元、5.65亿元、8.01亿元,增速分别为153.62%、36.68%、41.84%。

- 费用率展望:考虑2024年公司可转债、股权激励等费用摊销较大,费用率有望逐步回升。

- 投资评级:公司自主选择产品管线丰富,C(D)MO技术平台优势显著,有望通过自主产品+C(D)MO双轮驱动带来长期成长性,维持“买入”评级。

风险提示事件

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

- 产能提升不及预期风险。

- 核心技术人员流失风险。

- 毛利率下降的风险。

- 汇率波动风险。

- 原材料供应及其价格上涨的风险。

- 环保和安全生产风险。

总结

诺泰生物2024年业绩符合预期,主要得益于多肽领域自主选择产品的持续放量和全球多肽产业链需求的增长。公司通过与全球知名药企的战略合作,以及新建多肽和寡核苷酸车间,显著提升了产能,为自主产品业务的持续高增长奠定了基础。同时,小分子CDMO业务也凭借大订单签约呈现稳步恢复态势。展望未来,公司有望通过“自主产品+C(D)MO”双轮驱动实现长期成长,维持“买入”评级。然而,投资者仍需关注产能提升、核心技术人员流失、毛利率波动以及汇率等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用