中心思想

核心增长动力与市场表现

- 巨子生物凭借其核心品牌可复美和可丽金在2024年及2025年初展现出强劲的线上销售增长势头,主营化妆品业务基本面扎实。

- 公司通过明星大单品(如胶原棒)和潜在新增长点(如焦点面霜、医美眼部细纹产品)持续驱动业绩增长。

盈利能力与投资前景

- 公司在重组胶原蛋白技术方面取得新突破,获得独家专利授权,进一步巩固了技术领先地位,并为未来商业化应用打开新空间。

- 华泰研究基于对公司强劲增长势头和技术实力的信心,上调了盈利预测和目标价至75.06港币,并维持“买入”评级,反映了对公司未来增长潜力的坚定信心。

主要内容

市场表现与品牌增长

2024年品牌业绩回顾

- 可复美品牌: 2024年淘系GMV达19.80亿元,同比增长81%;抖音GMV达18.68亿元,同比增长106%。

- 可丽金品牌: 2024年淘系GMV达3.57亿元,同比增长81%;抖音GMV达2.70亿元,同比增长366%。

- 2025年初表现: 1月1日至2月4日,可复美抖音累计GMV为1.52亿元,同比增长79.7%;可丽金抖音累计GMV为0.53亿元,同比增长434.1%。

- 市场分析: 尽管线上GMV数据与实际收入确认可能存在差异,但其积极的增长趋势具有重要的市场参考意义,表明公司主营化妆品业务基本面强劲。

核心产品驱动力分析

- 可复美品牌:

- 胶原棒系列是2024年增长的主要驱动力,预计销售额同比增长约50%,占可复美品牌收入的近30%。

- 敷料类产品保持稳健增长,贡献了品牌收入的20%以上。

- 展望2025年,焦点面霜有望成为继胶原棒之后新的成长曲线。

- 可丽金品牌:

- 预计2025年,胶原大膜王、胶卷眼霜、胶卷面霜等大单品将继续放量,持续引领品牌在线上渠道实现快速增长。

技术创新与未来展望

重组胶原蛋白技术突破

- 专利授权: 2025年2月6日,巨子生物独家专利——重组人Ⅳ型胶原蛋白(中国发明专利:ZL 2024 1 0545206.6)获得国家知识产权局正式授权。

- 技术优势: 该发明专利旨在提供一种分泌产量高、修护和舒缓功效优异的新型重组人Ⅳ型胶原蛋白,相关功效已通过一系列权威检测并获得有效论证。

- 市场影响: 这一进展再次彰显了巨子生物强大的研发实力,并有望为公司在商业化应用领域打开新的增长空间。

医美领域新增长曲线

- 产品获批预期: 预计在2025年第一季度,公司眼部细纹产品有望获得批准。

- 战略意义: 如果顺利落地,这将为巨子生物在医美领域带来一条全新的增长曲线,进一步拓宽其业务范围和市场潜力。

财务预测与估值分析

盈利预测上调与估值

- 归母净利润预测: 华泰研究上调了巨子生物2024-2026年的盈利预测,预计归母净利润分别为20.39亿元、25.93亿元和31.76亿元。

- 同比增速: 对应同比增速分别为40.44%、27.19%和22.48%。

- 预测上调原因: 主要考虑到2024年可复美和可丽金线上销售表现强劲,以及2025-2026年大单品有望继续放量。

- 目标价与评级: 基于可比公司2025年Wind一致盈利预测的平均PE(24.7倍),华泰研究给予巨子生物2025年28倍PE,并将目标价从73.96港币上调至75.06港币,维持“买入”投资评级。

风险因素提示

- 医美获批速度: 医美产品获批速度可能不及预期。

- 市场竞争: 市场竞争可能加剧。

- 销售费用率: 销售费用率可能提升。

财务数据概览

关键财务指标预测

- 营业收入: 预计从2022年的23.64亿元增长至2026年的86.62亿元,2024年预计同比增长49.87%,2025年预计同比增长30.70%,2026年预计同比增长25.48%。

- 归属母公司净利润: 预计从2022年的10.02亿元增长至2026年的31.76亿元,2024年预计同比增长40.44%,2025年预计同比增长27.19%,2026年预计同比增长22.48%。

- EPS(最新摊薄): 预计从2022年的1.01元增长至2026年的3.09元。

- ROE: 预计在2024-2026年保持在28%至35%以上的高水平,显示出公司强大的盈利能力。

- 估值指标: PE(倍)预计从2022年的52.61倍下降至2026年的17.15倍,PB(倍)预计从18.60倍下降至4.26倍,EV/EBITDA(倍)预计从44.90倍下降至12.08倍,反映了随着盈利增长,估值水平趋于合理。

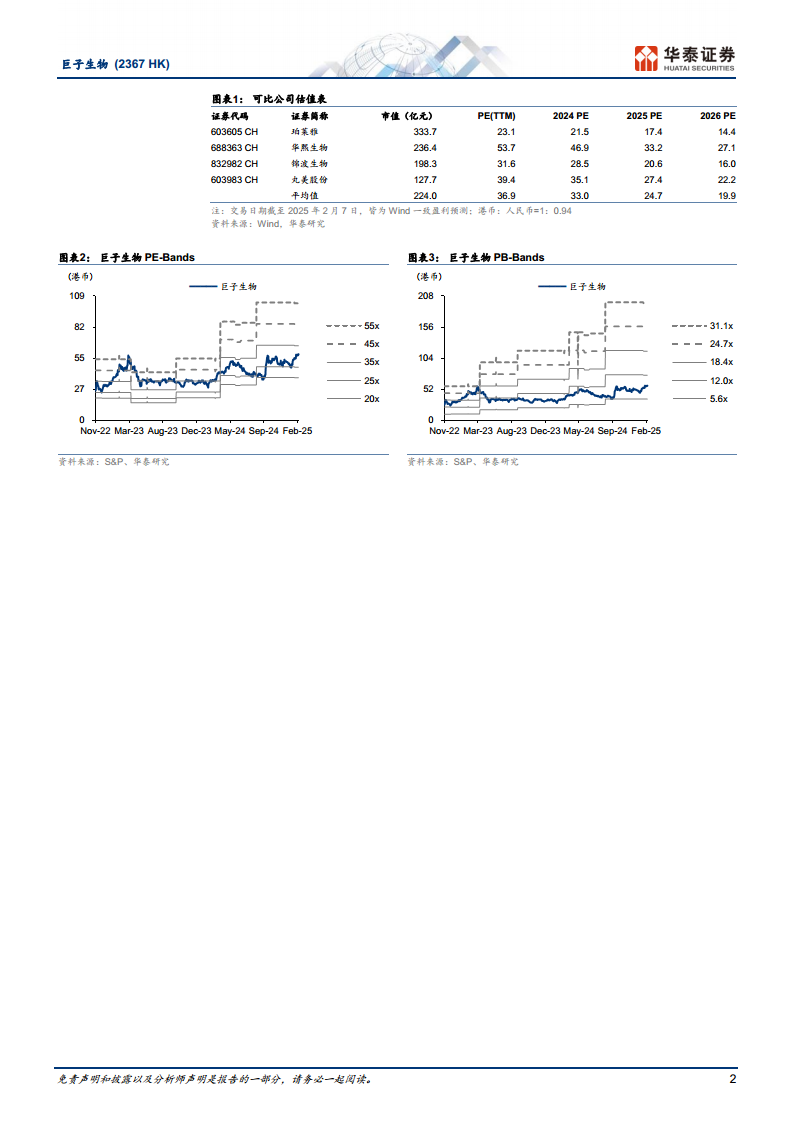

可比公司估值对比

- 可比公司: 报告列举了珀莱雅、华熙生物、锦波生物、丸美股份等可比公司。

- 平均PE: 截至2025年2月7日,可比公司的2025年平均PE为24.7倍。

- 巨子生物估值: 巨子生物获得的25年28倍PE估值略高于行业平均水平,体现了市场对其高增长潜力的认可。

总结

巨子生物凭借其核心品牌可复美和可丽金在2024年及2025年初的强劲线上销售表现,展现出扎实的基本面增长。公司通过胶原棒等大单品持续驱动业绩,并积极布局焦点面霜和医美眼部细纹产品等新增长点。在技术研发方面,重组人Ⅳ型胶原蛋白专利的获得,进一步巩固了公司的技术领先地位,并为未来的商业化应用奠定了基础。华泰研究基于对公司强劲增长势头和技术实力的信心,上调了盈利预测和目标价至75.06港币,并维持“买入”评级,建议投资者关注其长期投资价值,同时注意医美获批速度、市场竞争和销售费用率等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用