中心思想

核心投资逻辑与估值展望

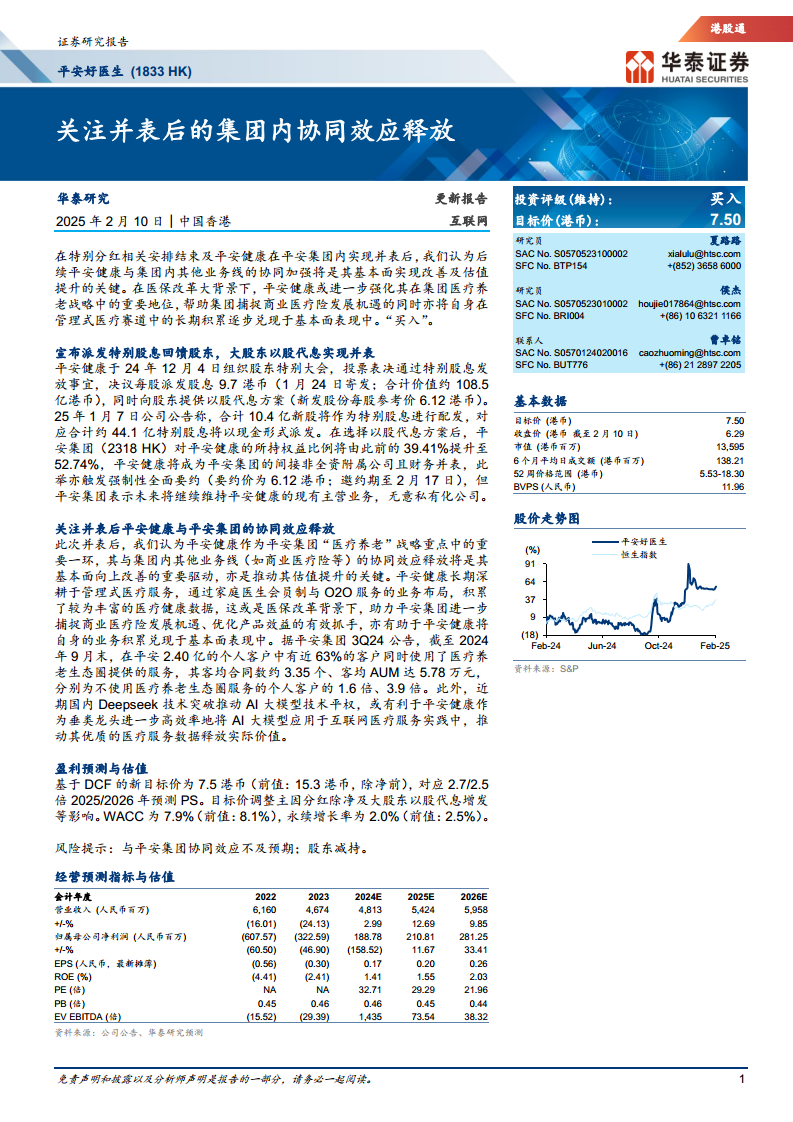

本报告维持平安好医生(1833 HK)“买入”投资评级,并将目标价设定为7.50港币。这一评级和目标价的设定,核心在于预期公司在完成与平安集团的并表后,将显著释放集团内部的协同效应。尽管目标价因特别分红除净及大股东以股代息增发等因素进行了调整,但管理层医疗赛道中的长期积累,结合集团“医疗养老”战略的深化,被视为推动公司基本面改善和估值提升的关键驱动力。

集团协同效应与战略地位提升

平安好医生在并表后,其作为平安集团“医疗养老”战略核心组成部分的地位得到强化。报告强调,公司与集团内其他业务线(特别是商业医疗险)的协同作用,将是其未来发展的核心动力。通过家庭医生会员制和O2O服务积累的丰富医疗健康数据,有望在医保改革背景下,助力平安集团捕捉商业医疗险发展机遇,并优化产品效益。同时,近期AI大模型技术的突破,也为平安好医生在互联网医疗服务中高效应用AI,释放优质医疗服务数据价值提供了新的契机。

主要内容

投资评级与目标价

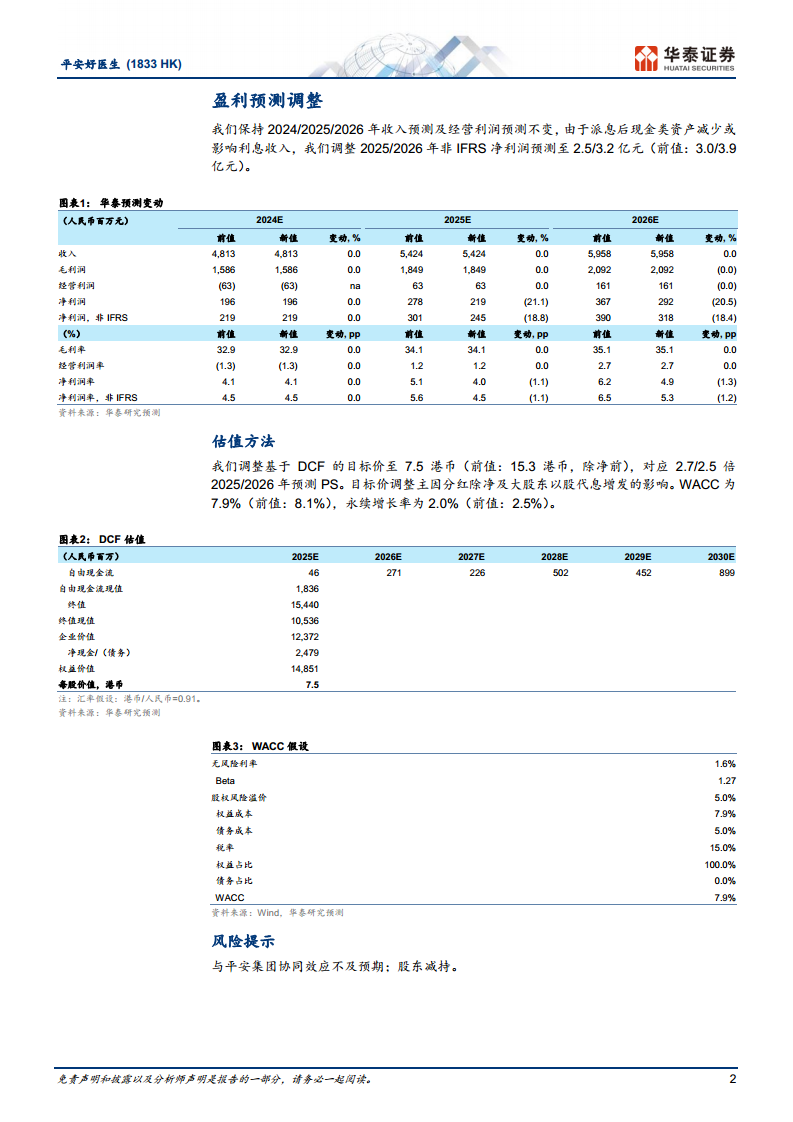

华泰研究维持对平安好医生(1833 HK)的“买入”投资评级,并设定新的目标价为7.50港币。此次目标价的调整,主要考量了公司派发特别股息后的除净效应以及大股东以股代息方案导致的股份增发影响。报告指出,新的目标价对应2025年和2026年预测市销率(PS)分别为2.7倍和2.5倍。在估值方法上,报告采用了基于DCF(现金流折现)模型,其中加权平均资本成本(WACC)设定为7.9%(前值为8.1%),永续增长率为2.0%(前值为2.5%)。

平安健康并表与股权结构变化

平安健康于2024年12月4日召开股东特别大会,审议并投票通过了特别股息发放事宜,决议每股派发股息9.7港币,总计约108.5亿港币。同时,公司向股东提供了以股代息方案,新发股份的每股参考价为6.12港币。根据2025年1月7日的公司公告,合计10.4亿新股将作为特别股息进行配发,另有约44.1亿港币的特别股息将以现金形式派发。通过选择以股代息方案,平安集团(2318 HK)对平安健康的持股比例将由之前的39.41%提升至52.74%,使得平安健康正式成为平安集团的间接非全资附属公司,并实现财务并表。此次股权变动触发了强制性全面要约(要约价为6.12港币,要约期至2月17日),但平安集团已明确表示将继续维持平安健康现有主营业务,无意私有化公司。

并表后的集团协同效应

此次并表被视为平安好医生未来发展的关键转折点。报告强调,平安健康作为平安集团“医疗养老”战略中的重要一环,其与集团内其他业务线(如商业医疗险等)的协同效应释放,将是推动公司基本面向上改善和估值提升的重要驱动力。平安健康在管理式医疗服务领域深耕多年,通过家庭医生会员制与O2O服务的业务布局,积累了丰富的医疗健康数据。在医保改革的大背景下,这些积累有望成为助力平安集团进一步捕捉商业医疗险发展机遇、优化产品效益的有效抓手,同时也将平安健康自身的业务积累逐步兑现于基本面表现中。根据平安集团2024年第三季度公告,截至2024年9月末,在平安2.40亿的个人客户中,近63%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.35个、客均AUM达5.78万元,分别是不使用医疗养老生态圈服务的个人客户的1.6倍和3.9倍。此外,近期国内Deepseek技术在AI大模型领域的突破,或将有利于平安健康作为垂类龙头,更高效地将AI大模型应用于互联网医疗服务实践中,从而推动其优质医疗服务数据释放实际价值。

盈利预测调整与估值

华泰研究在本次更新报告中,保持了对平安好医生2024年、2025年和2026年收入预测及经营利润预测不变。然而,由于派发特别股息后公司现金类资产的减少可能影响利息收入,报告对2025年和2026年的非IFRS净利润预测进行了调整,分别下调至2.5亿元和3.2亿元(前值分别为3.0亿元和3.9亿元)。详细的盈利预测变动,包括收入、毛利润、经营利润、净利润及非IFRS净利润及其对应的利润率,均在报告的图表1中清晰列示。估值方面,报告再次确认了基于DCF模型的7.5港币目标价,并提供了详细的DCF估值参数,包括自由现金流、终值、企业价值、净现金/(债务)、权益价值以及每股价值。WACC假设中,无风险利率为1.6%,Beta为1.27,股权风险溢价为5.0%,权益成本为7.9%,最终WACC为7.9%。

风险提示

报告提示了平安好医生未来发展可能面临的风险,主要包括:

- 与平安集团协同效应不及预期: 如果平安健康与平安集团内部其他业务线之间的协同作用未能达到预期水平,可能影响其基本面改善和估值提升。

- 股东减持: 潜在的股东减持行为可能对公司股价造成压力。

总结

本报告对平安好医生(1833 HK)的分析核心在于其并表平安集团后的战略价值重塑。通过股权结构调整,平安健康正式融入平安集团的财务体系,并被定位为集团“医疗养老”战略的关键支点。报告强调,此次并表将显著增强平安健康与集团内部商业医疗险等业务的协同效应,从而驱动公司基本面改善和估值提升。尽管盈利预测因派息影响有所调整,但公司在管理式医疗领域的长期积累,结合AI技术赋能,有望在医保改革背景下,为集团捕捉市场机遇并实现自身价值兑现。投资者需关注协同效应的实际释放情况及潜在的股东减持风险。

微信扫一扫-立即使用

微信扫一扫-立即使用