中心思想

业绩稳健增长与海外市场拓展

艾德生物在2024年实现了营收的稳健增长,并在2025年第一季度展现出强劲的业绩反弹,特别是海外市场表现亮眼,成为公司未来增长的重要驱动力。公司通过深化全球运营网络和产品注册,成功拓展了国际市场份额。

核心业务领先与研发投入持续

公司在肿瘤基因检测试剂领域保持行业领先地位,拥有多款独家获批产品。技术服务业务实现高速增长,与国际知名药企的伴随诊断合作持续深化。同时,公司持续高强度研发投入并有效控制费用,巩固了其在伴随诊断领域的竞争优势。

主要内容

2024年及2025年一季度财务表现

艾德生物发布了2024年年报及2025年一季报。2024年,公司实现营业收入11.1亿元,同比增长6.3%;归属于母公司净利润为2.6亿元,同比下降2.5%。进入2025年第一季度,公司业绩显著改善,实现营业收入2.7亿元,同比增长16.6%;归属于母公司净利润0.9亿元,同比大幅增长40.9%,显示出强劲的复苏和增长势头。

业务结构与市场地位

从业务构成来看,2024年检测试剂业务是公司的核心收入来源,实现收入8.8亿元,占总营收的79.1%,同比增长2.0%。公司在国内已获批32种肿瘤基因检测产品,其中多个产品为国家独家,确立了行业领先地位。技术服务业务表现亮眼,实现收入1.6亿元,占比14.5%,同比大幅增长81.4%,这得益于公司在研发、生产、注册、销售全链条的优势以及与阿斯利康、强生等知名药企的伴随诊断合作。检测服务业务实现收入0.7亿元,占比6.0%,同比下降21.6%,公司设有三家独立的第三方医学检验机构,提供LDT产品设计与开发。

国内外市场布局与增长驱动

在地区分布上,2024年公司国内收入为8.5亿元,占比76.6%,同比增长0.2%,保持平稳发展。海外市场成为主要增长亮点,实现收入2.6亿元,占比23.4%,同比大幅增长32.5%。公司已组建70余人的海外团队,并在新加坡、香港、加拿大设立全资子公司,构建了全球运营网络。具体产品方面,FGFR2产品已在日本上市,PCR11基因产品新增三款药物伴随诊断适应症,并正在积极推进海外注册获批。

费用管控与研发进展

公司在2024年和2025年第一季度保持了较高的毛利率,分别为84.7%和83.5%。净利率在2024年为23.0%,2025年第一季度提升至33.3%,主要受期间费用影响。公司重视费用管控,2025年第一季度销售费用率为26.4%,研发费用率为15.3%,分别较2024年全年下降6.0%和4.2%。研发方面,2024年研发投入达2.2亿元,并取得了PCR11基因产品在国内获批上市等重要进展,显示出公司强大的研发实力。

盈利预测与投资建议

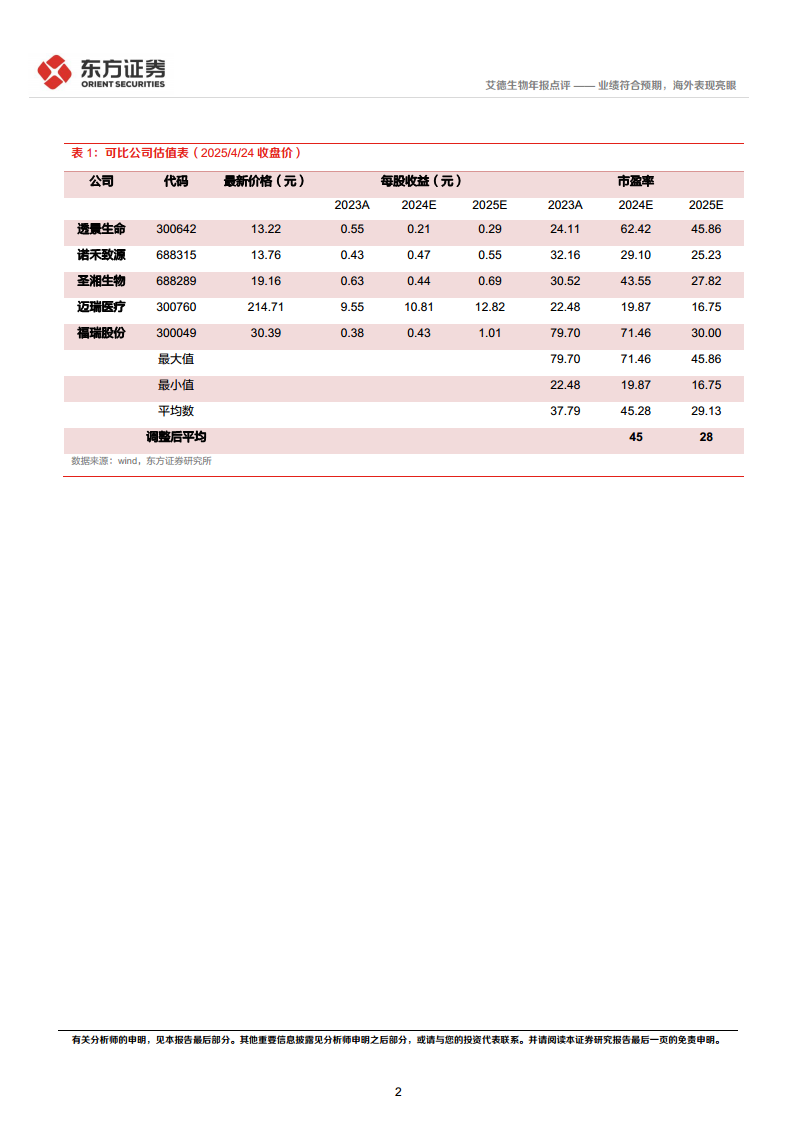

基于2024年年报及2025年一季报,分析师下调了公司2025-2027年的收入和毛利率假设,预测每股收益(EPS)分别为0.81元、0.98元和1.19元。根据可比公司2025年平均估值,给予公司2025年28倍市盈率,对应目标价为22.68元,并维持“增持”评级。报告同时提示了新产品推广不及预期、海外地缘政治影响国际拓展以及药企合作业务进展不及预期等风险。

总结

艾德生物在2024年实现了稳健的营收增长,并在2025年第一季度展现出强劲的业绩复苏和增长势头,尤其在海外市场取得了显著进展。公司凭借其在肿瘤基因检测试剂领域的领先地位、高速增长的技术服务业务以及持续的研发投入,巩固了其在伴随诊断市场的核心竞争力。有效的费用管控和清晰的全球化战略为公司未来的持续发展奠定了基础,尽管面临新产品推广和海外市场拓展的潜在风险,但其市场地位和增长潜力仍值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用