中心思想

医药板块投资机遇凸显

本报告核心观点指出,在当前市场环境下,医药生物板块展现出显著的投资吸引力。尽管年初至今市场整体表现平淡,医药板块却跑赢沪深300指数3.4个百分点,显示出较强的韧性。随着关税等外部影响因素逐步出清,以及ASCO会议等行业催化剂的出现,创新药等细分领域行情持续蔓延,为投资者提供了积极加配医药板块的理由。

创新与政策驱动行业发展

报告强调了创新药的科技属性和政策的持续支持,认为这是推动医药行业发展的重要动力。同时,国家层面出台的《市场准入负面清单(2025年版)》和《医药工业数智化转型实施方案(2025-2030年)》等政策,进一步优化了行业发展环境,鼓励创新和数字化转型,为医药板块的长期增长奠定了基础。基金持仓数据显示,尽管整体配置略有下降,但扣除医药基金后配置占比有所提升,且对创新药等优质标的持续增持,印证了市场对创新成长方向的认可。

主要内容

市场表现与投资建议

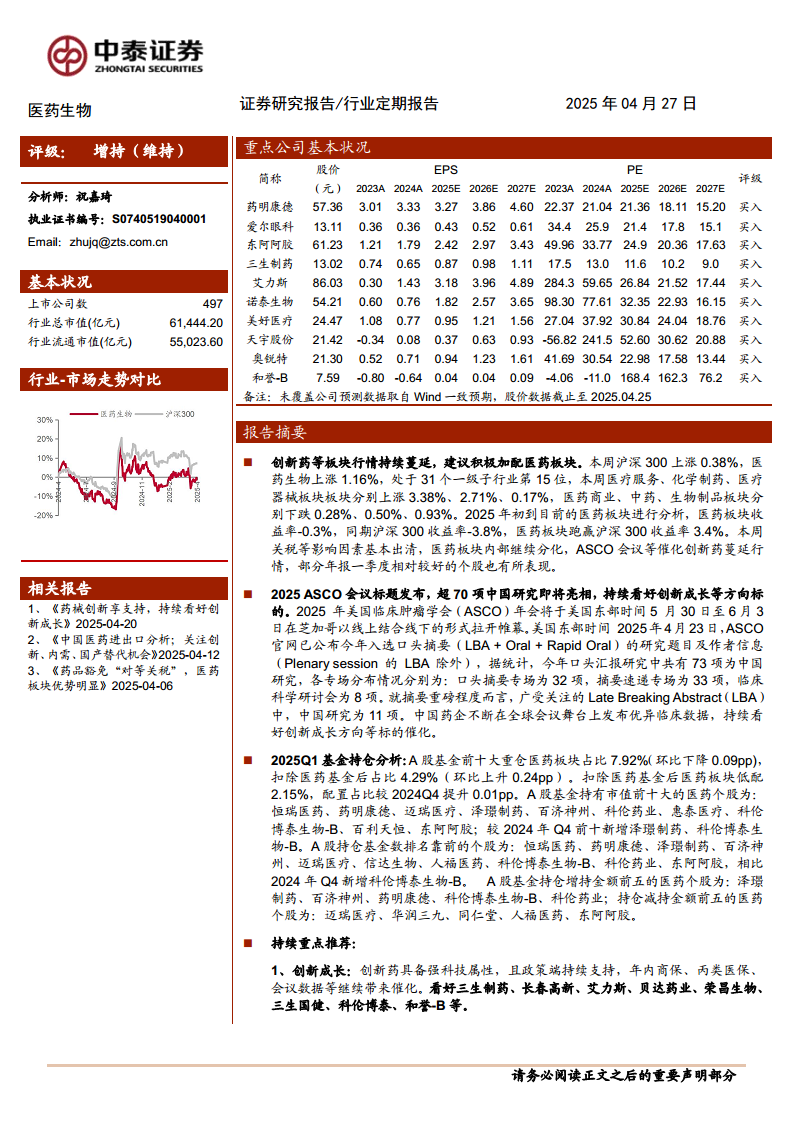

- 医药板块跑赢大盘,创新药行情持续: 截至2025年初至今,医药板块收益率为-0.3%,同期沪深300收益率为-3.8%,医药板块跑赢沪深300指数3.4%。本周医药生物板块上涨1.16%,位列31个一级子行业第15位,其中医疗服务、化学制药、医疗器械板块分别上涨3.38%、2.71%、0.17%。关税影响因素基本出清,ASCO会议等催化创新药行情蔓延。

- ASCO会议催化创新药投资热情: 2025年美国临床肿瘤学会(ASCO)年会即将召开,已公布的口头摘要中共有73项为中国研究,其中11项为备受关注的Late Breaking Abstract(LBA)。中国药企在全球会议舞台上持续发布优异临床数据,预计将进一步催化创新成长方向的投资。

- 重点推荐四大投资方向:

- 创新成长: 创新药具备强科技属性和政策支持,看好三生制药、长春高新、艾力斯、贝达药业、荣昌生物、三生国健、科伦博泰、和誉-B等。

- 低估值内需: 关注以内需为主、有望困境反转或业绩稳健的低估值红利板块,如药店、消费医疗(益丰药房、爱尔眼科)以及东阿阿胶、昆药集团等。

- 关税错杀的方向: 包括产业周期回暖、竞争力突出且关税影响有限的CRO&CDMO板块(药明康德、药明合联、凯莱英、康龙化成等),以及出口业务以欧洲、印度为主或能较好转嫁关税影响的特色原料药和仿制药公司(天宇股份、诺泰生物、健友股份、美好医疗、奥锐特等)。

- AI医药/医疗: 人工智能驱动下的产业浪潮刚启动,看好药物研发(成都先导、药石科技、毕得医药等)和辅助诊断(迪安诊断、金域医学、华大智造等)等细分领域。

2025年第一季度基金持仓分析

- 基金对医药板块配置情况: 2025年第一季度,A股基金前十大重仓医药板块占比为7.92%(环比下降0.09pp),扣除医药基金后占比为4.29%(环比上升0.24pp)。扣除医药基金后,医药板块低配2.15%,配置占比较2024年第四季度提升0.01pp。

- A股基金重仓及增减持个股分析:

- 持有市值前十大的医药个股为:恒瑞医药、药明康德、迈瑞医疗、泽璟制药、百济神州、科伦药业、惠泰医疗、科伦博泰生物-B、百利天恒、东阿阿胶。其中,泽璟制药、科伦博泰生物-B为本季度新增前十。

- 持仓基金数排名前十的个股为:恒瑞医药、药明康德、泽璟制药、百济神州、迈瑞医疗、信达生物、人福医药、科伦博泰生物-B、科伦药业、东阿阿胶。科伦博泰生物-B为本季度新增。

- 增持金额前五的医药个股为:泽璟制药、百济神州、药明康德、科伦博泰生物-B、科伦药业。

- 减持金额前五的医药个股为:迈瑞医疗、华润三九、同仁堂、人福医药、东阿阿胶。

行业政策与热点

- 市场准入负面清单调整,放宽部分医药领域准入: 国家发展改革委会同商务部、市场监管总局发布《市场准入负面清单(2025年版)》,事项数量由2018年版的151项缩减至106项。部分全国性措施放开,涉及药品批发和零售单位筹建、药品和医疗器械互联网信息服务等领域,降低了准入门槛。

- 医药工业数智化转型方案发布,强调AI赋能: 工信部等七部门印发《医药工业数智化转型实施方案(2025-2030年)》,提出深化人工智能赋能应用,支持建立医药大模型创新平台,协同开展技术产品研发和监管科学研究,强化标准规范、科技伦理、应用安全和风险管理。

市场行情与估值分析

- 医药板块整体表现优于沪深300: 2025年初至今,医药板块收益率-0.3%,跑赢沪深300指数3.4%。本周医药生物上涨1.16%,医疗服务、化学制药、医疗器械板块表现较好,医药商业、中药、生物制品板块有所下跌。

- 子行业表现分化: 本周医疗服务、化学制药、医疗器械板块分别上涨3.38%、2.71%、0.17%,而医药商业、中药、生物制品板块分别下跌0.28%、0.50%、0.93%。

- 医药板块估值低于历史平均水平,相对A股存在溢价: 以2025年盈利预测估值计算,目前医药板块估值22.2倍PE,相对全部A股(扣除金融板块)的16.8倍PE,溢价率为32.3%。以TTM估值法计算,医药板块估值26.3倍PE,低于历史平均水平(35.1倍PE),相对全部A股(扣除金融板块)的溢价率为28.6%。

重点公司动态与维生素价格

- 多家重点医药公司发布业绩报告及融资动态: 报告列举了常山药业、兴齐眼药、安必平、迪哲医药、罗欣药业、特宝生物、三生国健、迪安诊断、诺泰生物、新诺威、丽珠集团、盟科药业、艾力斯、科伦药业、奥精医疗、甘李药业、恒瑞医药、贝达药业等多家公司的2024年报及2025年一季报业绩,以及迪哲医药的融资情况。整体来看,部分公司业绩实现显著增长,部分公司则面临业绩下滑或亏损。

- 维生素价格涨跌互现,整体保持稳定: 本周维生素D3价格略有上涨,维生素A、维生素E、维生素B1价格略有下降,而维生素C、泛酸钙、维生素B2价格保持稳定。

总结

本报告对2025年4月医药生物行业市场表现进行了深入分析,维持“增持”评级。报告指出,医药板块在当前市场中展现出较强的抗跌性和增长潜力,尤其在创新药领域,受ASCO会议等催化剂影响,行情持续蔓延。政策层面,市场准入负面清单的调整和医药工业数智化转型方案的发布,为行业发展提供了有利环境。基金持仓数据显示,机构投资者对医药板块的配置结构正在优化,对创新成长型公司的关注度提升。尽管医药板块估值相对A股整体仍有溢价,但低于历史平均水平,具备一定的投资价值。报告建议投资者积极关注创新成长、低估值内需、关税错杀以及AI医药/医疗四大投资方向,并提示了政策扰动、药品质量和信息滞后等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用