中心思想

2025年Q1业绩回顾与全年增长展望

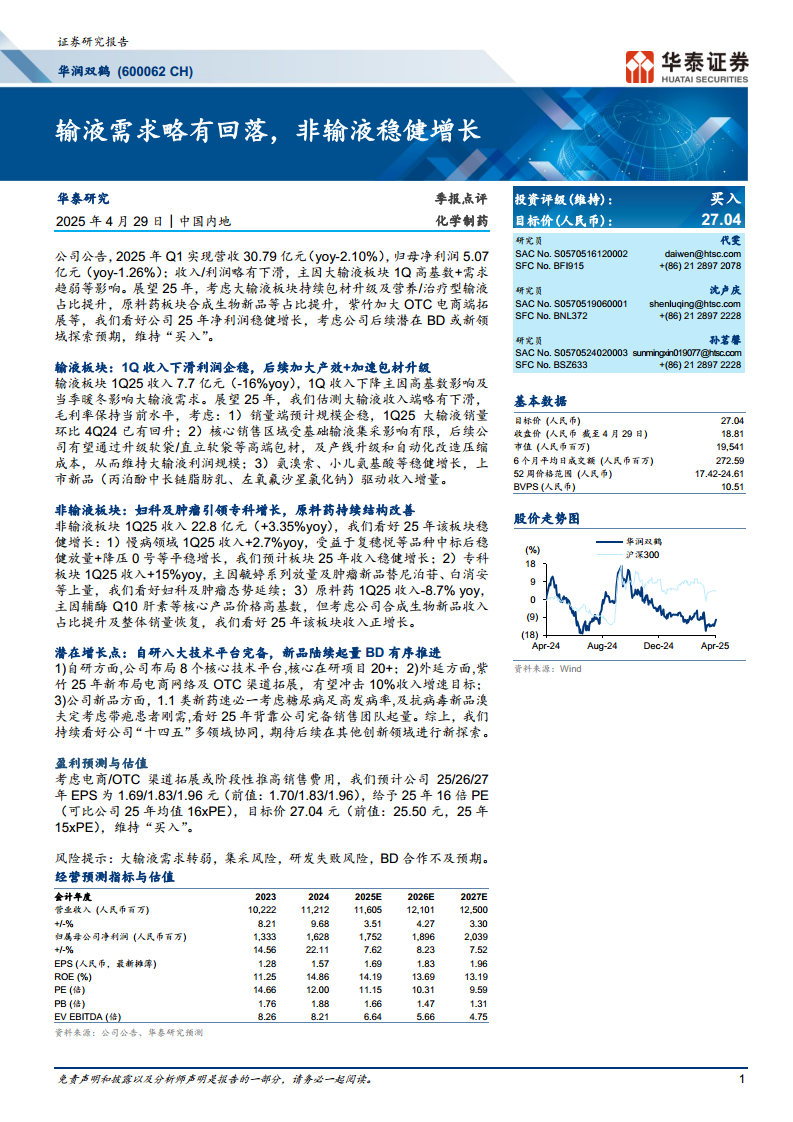

华润双鹤在2025年第一季度实现营收30.79亿元(同比下降2.10%),归母净利润5.07亿元(同比下降1.26%),收入和利润均略有下滑。这主要归因于大输液板块在1Q的高基数效应以及当季需求趋弱的影响。尽管短期业绩承压,华泰研究对公司2025年全年净利润实现稳健增长持乐观态度。

多元业务协同驱动的投资价值

公司未来的增长动力将主要来源于大输液板块持续的包材升级和营养/治疗型输液占比提升,原料药板块合成生物新品的占比提升,以及紫竹加大OTC电商端拓展等策略。此外,公司在自研八大技术平台上的布局和新药(如速必一、溴夫定)的陆续起量,以及潜在的BD合作和新领域探索,都将为公司带来新的增长点。基于此,华泰研究维持对华润双鹤的“买入”投资评级,并将目标价上调至27.04元人民币。

主要内容

输液与非输液业务表现及策略分析

输液板块:1Q收入下滑利润企稳,后续加大产效+加速包材升级

2025年第一季度,输液板块收入为7.7亿元,同比下降16%。收入下降的主要原因在于去年同期的高基数以及当季暖冬对大输液需求的负面影响。展望2025年,预计大输液收入端将略有下滑,但毛利率有望保持当前水平。公司计划通过产线升级和自动化改造来压缩成本,以维持大输液的利润规模。销量端预计将企稳回升,1Q25大输液销量环比4Q24已有回升。核心销售区域受基础输液集采影响有限,公司将通过升级软袋/直立软袋等高端包材来提升产品竞争力。此外,氨溴索、小儿氨基酸等产品将保持稳健增长,而丙泊酚中长链脂肪乳、左氧氟沙星氯化钠等上市新品将驱动收入增量。

非输液板块:妇科及肿瘤引领专科增长,原料药持续结构改善

2025年第一季度,非输液板块收入达到22.8亿元,同比增长3.35%,预计全年将实现稳健增长。

- 慢病领域: 1Q25收入同比增长2.7%,主要受益于复穗悦等品种中标后的稳健放量以及降压0号等产品的平稳增长。预计该板块2025年收入将稳健增长。

- 专科板块: 1Q25收入同比增长15%,主要由毓婷系列产品的放量以及替尼泊苷、白消安等肿瘤新品的上量所驱动。公司看好妇科及肿瘤业务的持续发展态势。

- 原料药: 1Q25收入同比下降8.7%,主要原因在于辅酶Q10、肝素等核心产品价格的高基数。然而,考虑到公司合成生物新品收入占比的提升以及整体销量的恢复,预计该板块在2025年将实现正增长。

创新驱动与市场拓展的未来潜力

潜在增长点:自研八大技术平台完备,新品陆续起量BD有序推进

公司在多个方面展现出潜在增长点:

- 自研方面: 华润双鹤已布局8个核心技术平台,并拥有20多个核心在研项目,为未来的产品创新奠定基础。

- 外延方面: 紫竹药业在2025年新布局电商网络及OTC渠道拓展,有望冲击10%的收入增速目标,拓宽市场覆盖。

- 新品方面: 1.1类新药速必一(针对糖尿病足高发病率)和抗病毒新品溴夫定(针对带状疱疹患者刚需)有望在2025年凭借公司完备的销售团队实现起量。

- 公司持续看好“十四五”期间多领域协同发展,并期待后续在其他创新领域进行新探索。

盈利预测与估值

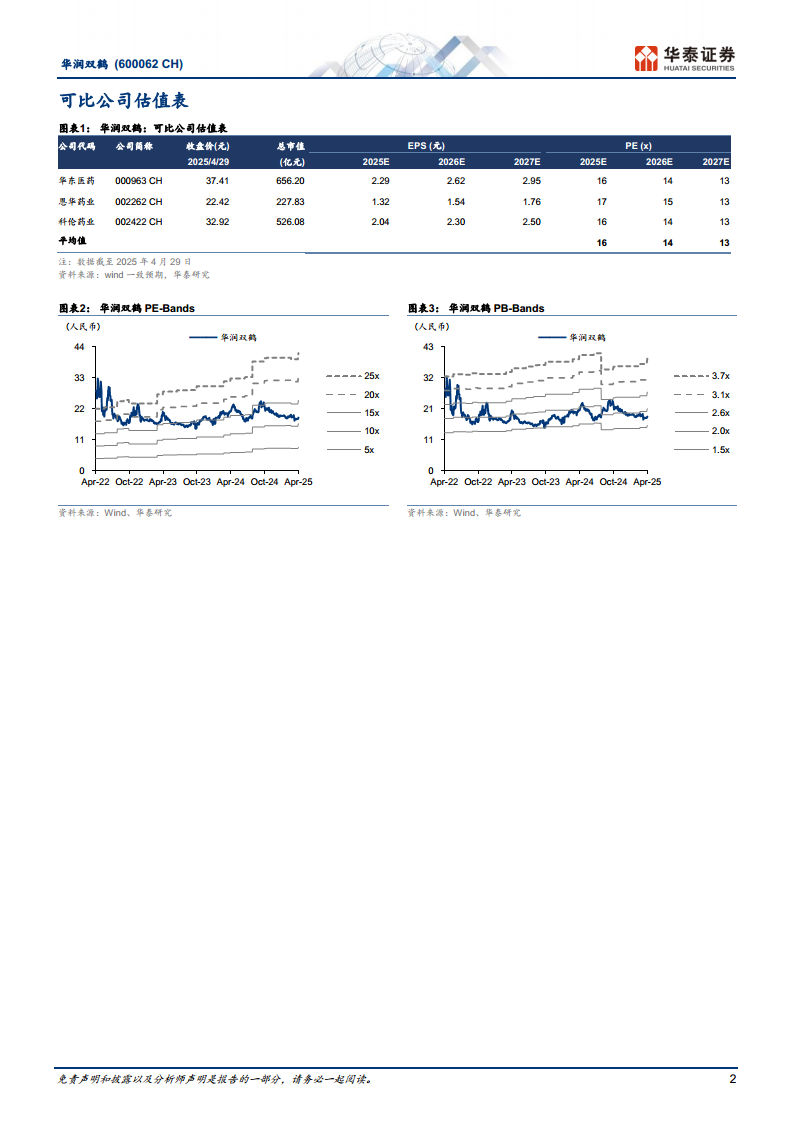

考虑到电商/OTC渠道拓展可能阶段性推高销售费用,华泰研究预计公司2025/2026/2027年EPS分别为1.69/1.83/1.96元(前值:1.70/1.83/1.96元)。基于可比公司2025年平均16倍PE的估值水平,给予华润双鹤2025年16倍PE,目标价为27.04元(前值:25.50元,25年15xPE),维持“买入”评级。

风险提示: 大输液需求转弱、集采风险、研发失败风险、BD合作不及预期。

总结

华润双鹤在2025年第一季度受大输液板块高基数和需求趋弱影响,营收和归母净利润略有下滑。然而,公司通过大输液板块的包材升级和产品结构优化、非输液板块(特别是妇科和肿瘤专科)的强劲增长、原料药板块的结构改善以及自研技术平台和新产品的持续推出,预计2025年全年净利润将实现稳健增长。华泰研究基于对公司多元化业务布局和未来增长潜力的信心,维持“买入”评级,并上调目标价至27.04元。

微信扫一扫-立即使用

微信扫一扫-立即使用