中心思想

业绩强劲增长与核心驱动

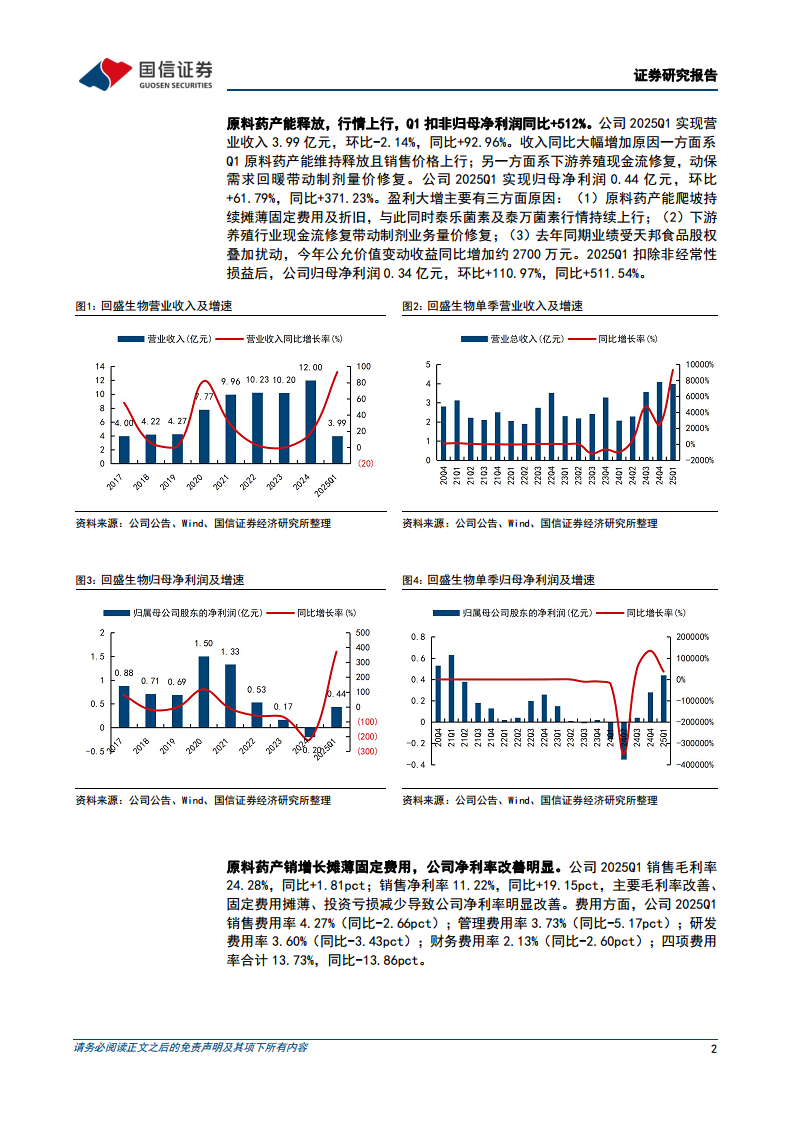

回盛生物2025年第一季度业绩表现强劲,营业收入和归母净利润均实现大幅增长。其中,扣除非经常性损益后的归母净利润同比激增511.54%,达到0.34亿元。这一显著增长主要得益于原料药产能的持续释放及市场行情上行,泰乐菌素和泰万菌素等产品价格上涨,同时下游养殖行业现金流修复带动了制剂业务的量价齐升。此外,固定费用摊薄和去年同期股权跌价扰动因素的消除也对盈利改善起到了积极作用。

盈利能力提升与未来发展潜力

公司盈利能力显著改善,销售毛利率和净利率均有提升,各项费用率合计同比大幅下降。资产周转效率加快,经营性现金流同比改善。展望未来,公司计划通过技改项目进一步扩张原料药产能,泰乐菌素年产能将增至3000吨,泰万菌素年产能将增至2000吨,这将进一步巩固其市场地位并支撑原料药板块的长期增长。分析师维持“优于大市”评级,预计公司业绩将实现高弹性修复。

主要内容

2025年第一季度财务表现分析

公司2025年第一季度实现营业收入3.99亿元,同比增长92.96%,环比下降2.14%。归母净利润达到0.44亿元,同比增长371.23%,环比增长61.79%。扣除非经常性损益后的归母净利润为0.34亿元,同比大幅增长511.54%,环比增长110.97%。收入增长主要源于原料药产能释放及销售价格上行,以及下游养殖现金流修复带动动保制剂业务量价修复。盈利大增的原因包括原料药产能爬坡摊薄固定费用、泰乐菌素及泰万菌素行情持续上行、养殖行业现金流修复带动制剂业务量价修复,以及去年同期天邦食品股权跌价扰动消除,公允价值变动收益同比增加约2700万元。

盈利能力与费用控制

2025年第一季度,公司销售毛利率为24.28%,同比提升1.81个百分点;销售净利率为11.22%,同比大幅提升19.15个百分点。盈利能力的显著改善主要得益于毛利率提升、固定费用摊薄以及投资亏损减少。在费用控制方面,销售费用率、管理费用率、研发费用率和财务费用率均同比下降,四项费用率合计为13.73%,同比下降13.86个百分点,显示出公司在成本费用控制方面的成效。

资产周转与现金流状况

公司资产周转效率加快,经营性现金流同比显著改善。2025年第一季度,经营性现金流净额占营业收入比例为14.52%,同比提升36.90个百分点。销售商品提供劳务收到的现金占营业收入比例为81.76%,同比下降24.16个百分点。在资产周转方面,存货天数降至74天,同比减少48.51%;应收账款周转天数降至88天,同比减少36.49%,表明公司营运效率提升。

原料药产能扩张计划

公司正积极推进原料药产线技改项目,旨在进一步扩张产能并巩固市场地位。项目完成后,泰乐菌素的年产能将由目前的2000吨增至3000吨,泰万菌素的年产能将由840吨增至2000吨。此次产能扩张将有力支撑公司原料药板块收入规模的长期增长,并进一步提升其在市场中的竞争力。

投资建议与盈利预测

分析师维持公司2025-2026年归母净利润预测分别为1.47亿元和1.88亿元,并预测2027年归母净利润为2.14亿元。对应2025-2027年每股收益分别为0.89元、1.13元和1.29元,当前股价对应的市盈率分别为24倍、19倍和16倍。鉴于公司原料药产能快速释放、行情持续回暖以及业绩有望实现高弹性修复,分析师维持“优于大市”的投资评级。

总结

回盛生物2025年第一季度表现出色,营业收入和归母净利润均实现大幅增长,特别是扣非归母净利润同比激增511.54%。业绩增长主要得益于原料药产能释放、市场行情上行、下游养殖需求回暖带动制剂业务量价修复,以及固定费用摊薄和公允价值变动收益增加。公司盈利能力显著改善,毛利率和净利率提升,费用率下降,同时资产周转加快,经营现金流状况良好。未来,公司通过技改扩张原料药产能的计划将进一步巩固其市场地位并驱动长期增长。分析师维持“优于大市”评级,看好公司业绩的高弹性修复潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用