中心思想

地缘政治博弈主导短期价格波动,行业景气分化显著

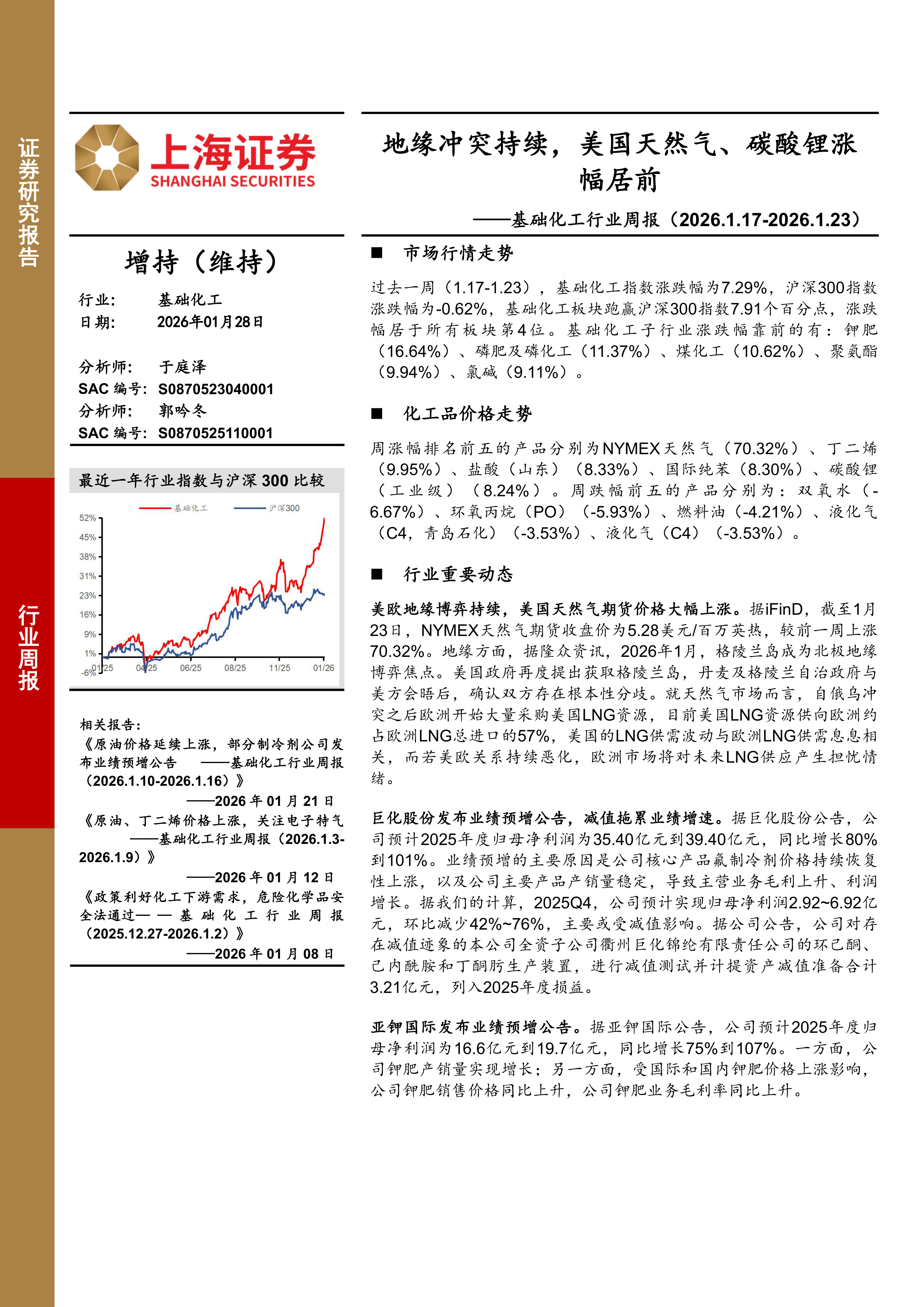

报告期内(2026.1.17-1.23),基础化工板块整体跑赢沪深300指数7.91个百分点,涨幅居申万行业第4位。核心驱动因素来自两方面:一是美欧地缘冲突持续发酵,尤其是格陵兰岛博弈导致欧洲对美国LNG供应担忧加剧,推动NYMEX天然气期货价格单周飙升70.32%,并带动丁二烯、纯苯、碳酸锂等上游化工品联动上涨;二是部分子行业(钾肥、磷化工、煤化工)受益于供需修复和业绩预增公告催化,涨幅均超过10%。与此同时,双氧水、环氧丙烷等产品因需求疲弱出现回调,显示行业内部结构性分化仍较突出。

制冷剂与钾肥业绩预增验证产业景气上行,建议聚焦三大主线

巨化股份(预计2025年归母净利润增长80%-101%)和亚钾国际(预计2025年归母净利润增长75%-107%)的业绩预增公告,分别验证了制冷剂行业供需再平衡和钾肥价格上涨的产业逻辑。当前时点建议重点关注以下三条主线:一是制冷剂板块,随着三年基线期结束,三代制冷剂价格中枢有望持续上行;二是农化板块中的钾肥标的,受益于国际钾肥价格同比上升;三是优质化工龙头与成长标的,如万华化学、华鲁恒升、蓝晓科技等。

主要内容

市场行情走势:板块大幅跑赢大盘,钾肥与磷化工领涨

行业走势:基础化工指数周涨幅7.29%,子行业全线飘红

过去一周基础化工指数收涨7.29%,同期沪深300下跌0.62%,板块超额收益达7.91个百分点,在申万全部行业中排名第4。子行业分化明显,钾肥(+16.64%)、磷肥及磷化工(+11.37%)、煤化工(+10.62%)、聚氨酯(+9.94%)、氯碱(+9.11%)位列涨幅前五,反映出资源品和农化产业链的强势表现。

个股走势:江化微周涨幅超46%,博菲电气领跌

个股层面,涨幅前十的股票中江化微(+46.41%)、江天化学(+38.09%)、东方铁塔(+27.47%)表现突出,其中江化微受益于半导体材料需求预期改善。跌幅靠后的个股包括博菲电气(-24.16%)、神剑股份(-15.12%),主要受自身基本面或行业阶段性调整影响。

化工品价格走势:天然气暴涨70%,碳酸锂与丁二烯涨幅居前

价格统计:地缘溢价推动天然气价格创阶段新高,部分产品承压

根据数据库统计,周涨幅前五产品:NYMEX天然气(+70.32%)、丁二烯(+9.95%)、盐酸山东(+8.33%)、国际纯苯(+8.30%)、碳酸锂工业级(+8.24%)。其中天然气涨幅极为显著,年初至今累计涨幅已达43.09%,主要受格陵兰岛地缘博弈下欧洲对美国LNG供应不确定性的情绪驱动。碳酸锂工业级年初至今累计上涨44.75%,反映下游新能源需求回暖。跌幅前五产品:双氧水(-6.67%)、环氧丙烷(-5.93%)、燃料油(-4.21%),显示部分化工品需求仍显疲弱。

化工品价差统计:PTA价差大幅走阔,环氧丙烷价差收窄

价差方面,PTA价差周涨幅达1199.47%(基数较低所致),三聚磷酸钠价差(+177.94%)、DMF价差(+134.97%)同样显著扩大。相反,环氧丙烷价差(-53.29%)、天然橡胶-顺丁价差(-22.92%)明显收窄,反映出上下游利润分配格局的变化。

投资建议:维持行业“增持”评级,关注六大方向

报告维持基础化工行业“增持”评级,并基于当前基本面、估值及政策环境,提出六条投资主线:①制冷剂(金石资源、巨化股份、三美股份、永和股份);②化纤(华峰化学、新凤鸣、泰和新材);③优质化工白马(万华化学、华鲁恒升、鲁西化工、宝丰能源);④轮胎(赛轮轮胎、森麒麟、玲珑轮胎);⑤农化(亚钾国际、盐湖股份、兴发集团、云天化、扬农化工);⑥优质成长(蓝晓科技、圣泉集团、山东赫达)。同时提示原油价格波动、需求不达预期及宏观经济下行等风险。

总结

地缘事件与业绩验证共振,化工板块短期超额收益显著

本周基础化工板块在宏观情绪改善和子行业结构性利好的双重作用下,录得7.29%的涨幅,大幅跑赢沪深300指数。价格端,NYMEX天然气因美欧地缘冲突升级而暴涨70.32%,成为最大亮点;碳酸锂、丁二烯等品种跟随上涨。公司层面,巨化股份和亚钾国际的业绩预增公告强化了市场对制冷剂和钾肥景气持续性的信心。

投资策略上建议均衡配置,兼顾周期弹性与成长确定性

展望后续,基础化工行业仍面临地缘政治不确定性、原油价格波动以及下游需求恢复节奏的挑战。建议在维持行业“增持”评级的基础上,侧重配置受益于供给收缩与需求刚性的制冷剂、钾肥子行业,同时精选具备成本优势和成长性的化工龙头。此外,需密切跟踪美国LNG对欧洲出口的动态、国内地产基建政策落地情况,以及新能源产业链对上游化工品的拉动效果。

微信扫一扫-立即使用

微信扫一扫-立即使用