中心思想

化工行业整体弱势,结构性机会聚焦内需与高股息

本周基础化工行业受地缘局势和油价震荡影响,产品价格分化显著:丙烯腈、煤焦油等上涨,液氯、二氯甲烷等大幅下跌。行业整体仍处于弱势,业绩涨跌不一,主要原因是产能扩张周期与需求偏弱叠加。报告建议重点关注进口替代、纯内需、高股息等方向,具体看好草甘膦景气周期、润滑油添加剂成长性、化肥内循环以及高股息资产(如中国石化)。

投资主线明确:内需刚性与成本优势为核心

报告核心观点认为,在当前国际油价下行预期和关税不确定性背景下,内循环需求刚性(化肥、部分农药)和高股息资产(三桶油)具有防御价值,同时草甘膦行业底部特征明显,海外补库存有望带动景气周期。个股方面,推荐瑞丰新材、宝丰能源、新洋丰、中国石化等,并重点推荐中国心连心化肥。

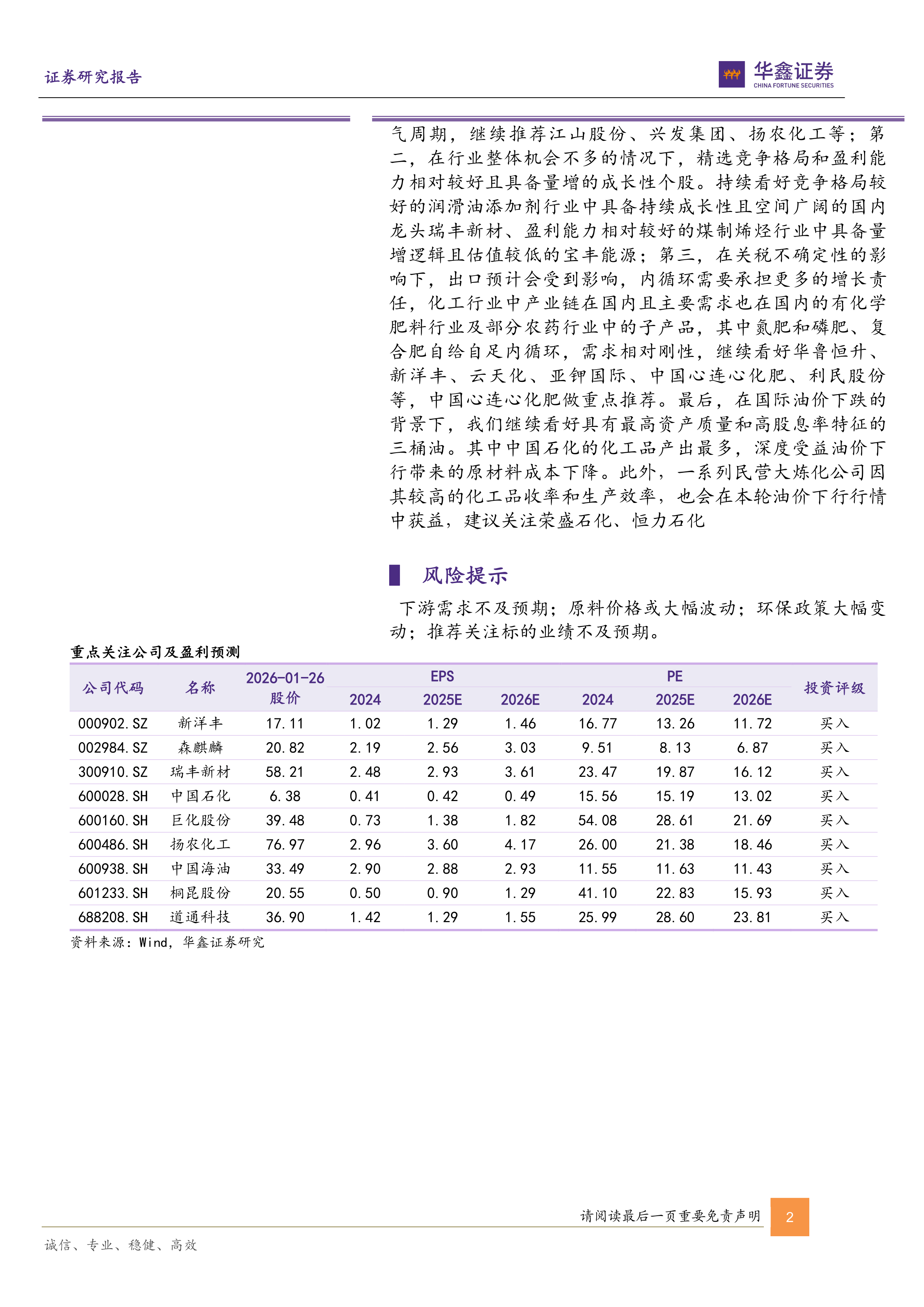

主要内容

1. 化工行业投资建议

(一) 行业跟踪

- 国际油价震荡下行:伊朗局势降温及关税扰动导致油价回调,但供应端扰动(哈萨克斯坦油田停产、极寒天气)提供短期支撑。本周WTI原油价格60.62美元/桶,布伦特65.24美元/桶。地炼汽柴油需求疲软,价格承压下行。

- 丙烷市场稳中上行:供应偏紧(港口到船不多)、需求托底(低温燃烧刚需、PDH利润修复),丙烷均价4783元/吨,周涨0.89%。

- 喷吹煤价格先涨后稳:安全检查严格、原煤产量减少预期下供应收紧,但钢厂压价采购,价格稳中有涨(均价926元/吨,周涨1.54%)。

- 聚乙烯弱后回温,聚丙烯先跌后涨:聚乙烯LLDPE均价6703元/吨(周跌2.80%),成本与供需支撑有限;聚丙烯粉料受原油拉涨带动上涨,但需求减少制约涨幅。

- PTA走势上行,涤纶长丝偏暖:PTA周均价5015元/吨(环比-0.78%),多头资金强势推升期货,但临近春节需求走弱;涤纶长丝上涨(POY均价6710元/吨,周涨40元/吨),成本支撑但需求萎缩。

- 尿素震荡偏弱,复合肥价格稳定:尿素均价1737元/吨(周跌0.34%),供给宽松、需求谨慎;复合肥成本支撑与需求薄弱博弈,价格高位持稳。

- 聚合MDI弱稳整理,TDI弱势走跌:聚合MDI均价13900元/吨(周持平),需求寡淡、供应充裕;TDI均价13925元/吨(周跌1.85%),淡季需求躺平,价格下滑。

- 磷矿石供应收紧,价格平稳:湖北多数矿山停采,30%品位磷矿石均价1016元/吨,供应收缩支撑价格。

- EVA市场震荡上行:周均价10341.75元/吨(周涨0.46%),现货稀缺、石化挺价,但成交寡淡。

- 纯碱价格小幅下滑:轻质纯碱均价1139元/吨(持平),重质1260元/吨(持平),供应高位、需求清淡,实单价格松动。

- 钛白粉价稳:硫酸法金红石型均价13351元/吨(持平),成本高压托底,出口微暖但内需疲软。

- 制冷剂R134a高位坚挺,R32偏强运行:R134a出厂参考56000元/吨,配额约束与新能源需求支撑;R32出厂62000-63000元/吨,供需紧平衡、价格高位运行。

(二) 个股跟踪

报告跟踪了万华化学、博源化工、凯美特气、新洋丰四家公司,均给予“买入”评级。主要亮点:万华化学短期业绩承压但聚氨酯龙头地位稳固,新领域多元化布局;博源化工纯碱价格低迷拖累业绩,但阿拉善天然碱项目二期年底试车,成本优势是核心护城河;凯美特气销量扩张、费用控制带动扭亏为盈,电子特气打开成长空间;新洋丰磷复肥主业稳健增长,新型肥料驱动结构优化,产业链一体化强化成本优势。

(三) 华鑫化工投资组合

月度投资组合包括桐昆股份、中国海油、中国石化、巨化股份、振华股份,各20%权重。截至2026年1月23日,组合月度收益率11.51%,行业收益率13.70%,超额收益-2.19%。

2. 丙烯腈、煤焦油等涨幅居前,液氯、二氯甲烷等跌幅较大

本章列举了本周涨幅前十和跌幅前十的化工产品。涨幅方面:丙烯腈(华东AN,周涨7.34%)、煤焦油(江苏工厂,7.04%)、丁二烯(东南亚CFR,6.30%)、R134a(浙江巨化,4.76%)、尿素(波罗的海,4.38%)等。跌幅方面:液氯(华东,-124.44%)、二氯甲烷(华东,-7.74%)、合成氨(河北金源,-7.60%)、磷酸二铵(西南,-7.07%)、原油(WTI,-5.16%)等。表格提供了具体价格、涨幅及所属行业。

3. 重点覆盖化工产品价格走势

本章以大量图表展示了原油、无机化工、有机化工、化肥农药、塑料、化纤、氟化工等主要化工产品的最新价格走势图,覆盖WTI/布伦特原油、纯碱、烧碱、液氯、尿素、PTA、涤纶长丝、制冷剂等关键品种。数据来源为百川盈孚,图表时间跨度为2024年1月至2026年1月,直观反映价格波动趋势。

4. 风险提示

报告列出四大风险:下游需求不及预期、原料价格或大幅波动、环保政策大幅变动、推荐关注标的业绩不及预期。

总结

弱势行情下聚焦结构性机会:进口替代、纯内需与高股息

本报告对基础化工行业进行了全面周度分析:产品价格分化明显(丙烯腈、煤焦油等反弹,液氯、二氯甲烷等深跌),行业整体业绩弱势,多数子行业受产能扩张和需求偏弱影响。核心投资逻辑建议围绕三条主线:一是草甘膦行业有望进入景气周期(海外补库、价格底部回升);二是选择竞争格局优良、具备量增逻辑的成长股(润滑油添加剂、煤制烯烃);三是内循环受益的化肥及部分农药,以及高股息资产(三桶油)在油价下行中获利。

行业跟踪表明,多数品种供需偏弱(尿素、纯碱、TDI等),但部分细分领域存在支撑(制冷剂配额制推高价格、磷矿石供应收缩、丙烷刚需)。个股方面,推荐的新洋丰、瑞丰新材、中国石化等均具有较强防御性或成长性,重点推荐中国心连心化肥。整体判断,在当前国际油价震荡和关税不确定性环境下,化工板块应优先配置内需刚性和高股息方向。

微信扫一扫-立即使用

微信扫一扫-立即使用