中心思想

业绩强劲增长与规模效应凸显

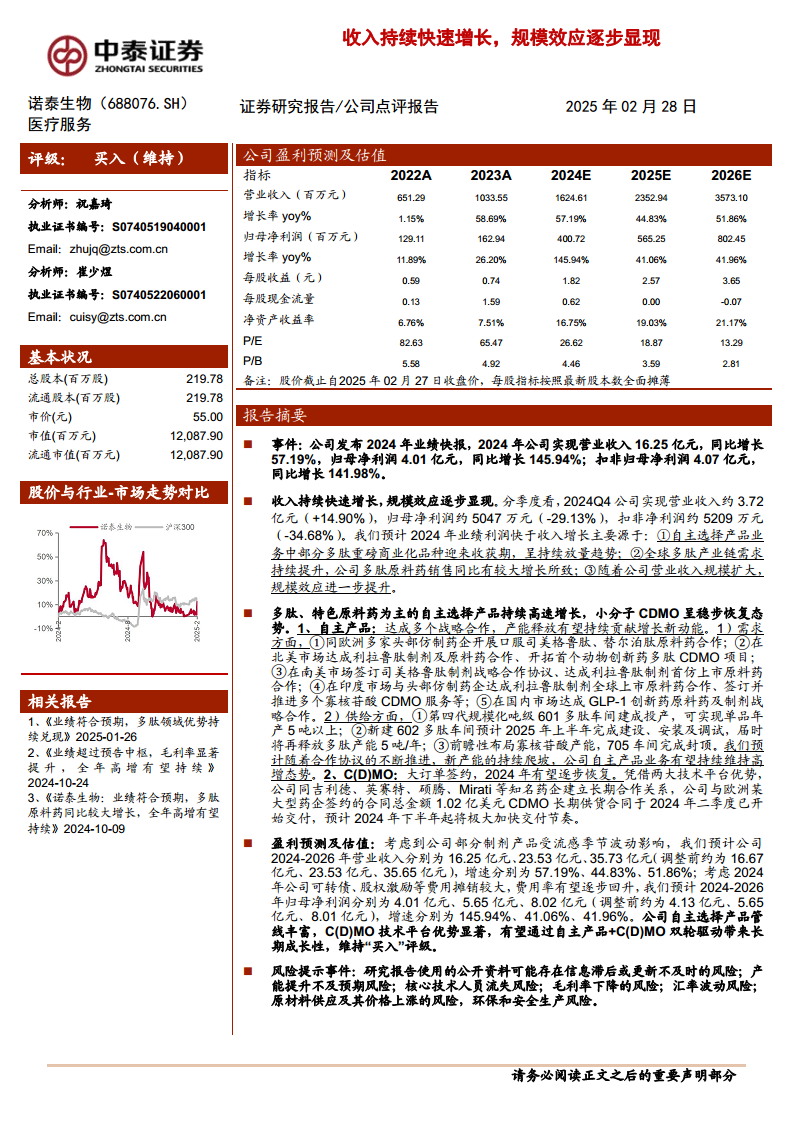

诺泰生物在2024年实现了显著的业绩增长,营业收入和归母净利润均大幅提升,尤其归母净利润增速高达145.94%,远超营收增速,表明公司盈利能力显著增强,规模效应逐步显现。这种增长主要得益于其自主选择产品中多肽重磅商业化品种的持续放量以及全球多肽产业链需求的持续提升。

双轮驱动战略奠定长期发展基石

公司通过“自主产品+C(D)MO”的双轮驱动战略,构建了多元化的增长引擎。自主产品业务在全球范围内积极拓展市场,与多家头部药企达成战略合作,并持续扩充多肽和寡核苷酸产能,为未来增长提供坚实基础。同时,CDMO业务凭借技术平台优势,获得大额长期供货合同,预计将稳步恢复并加速交付,共同支撑公司长期发展。

主要内容

2024年业绩表现与增长动因分析

- 事件与业绩快报: 诺泰生物发布2024年业绩快报,显示公司全年实现营业收入16.25亿元,同比增长57.19%;归属于母公司所有者的净利润为4.01亿元,同比增长145.94%;扣除非经常性损益后的归母净利润为4.07亿元,同比增长141.98%。

- 收入持续快速增长,规模效应逐步显现:

- 从季度表现看,2024年第四季度公司实现营业收入约3.72亿元,同比增长14.90%;归母净利润约5047万元,同比下降29.13%;扣非净利润约5209万元,同比下降34.68%。

- 2024年全年利润增长快于收入增长,主要源于:①自主选择产品业务中部分多肽重磅商业化品种迎来收获期,呈持续放量趋势;②全球多肽产业链需求持续提升,公司多肽原料药销售同比有较大增长;③随着公司营业收入规模扩大,规模效应进一步提升,有效摊薄了固定成本。

核心业务发展策略与未来增长潜力

- 多肽、特色原料药为主的自主选择产品持续高速增长:

- 需求方面: 公司在全球市场积极布局,与欧洲多家头部仿制药企开展口服司美格鲁肽、替尔泊肽原料药合作;在北美市场达成利拉鲁肽制剂及原料药合作,并开拓首个动物创新药多肽CDMO项目;在南美市场签订司美格鲁肽制剂战略合作协议,达成利拉鲁肽制剂首仿上市原料药合作;在印度市场与头部仿制药企达成利拉鲁肽制剂全球上市原料药合作,并签订推进多个寡核苷酸CDMO服务;在国内市场达成GLP-1创新药原料药及制剂战略合作。

- 供给方面: 公司持续扩充产能以满足市场需求。第四代规模化吨级601多肽车间已建成投产,可实现单品年产5吨以上;新建602多肽车间预计2025年上半年完成建设、安装及调试,届时将再释放多肽产能5吨/年;同时,公司前瞻性布局寡核苷酸产能,705车间已完成封顶。预计随着合作协议的不断推进和新产能的持续爬坡,公司自主产品业务有望持续维持高增长态势。

- 小分子C(D)MO呈稳步恢复态势:

- 凭借两大技术平台优势,公司与吉利德、英赛特、硕腾、Mirati等知名药企建立了长期合作关系。

- 公司与欧洲某大型药企签约的合同总金额1.02亿美元CDMO长期供货合同已于2024年二季度开始交付,预计2024年下半年起将极大加快交付节奏,C(D)MO业务有望逐步恢复。

- 盈利预测及估值:

- 考虑到公司部分制剂产品受流感季节波动影响,分析师调整了公司2024-2026年营业收入预测分别为16.25亿元、23.53亿元、35.73亿元,增速分别为57.19%、44.83%、51.86%。

- 考虑2024年公司可转债、股权激励等费用摊销较大,费用率有望逐步回升,调整2024-2026年归母净利润预测分别为4.01亿元、5.65亿元、8.02亿元,增速分别为145.94%、41.06%、41.96%。

- 公司自主选择产品管线丰富,C(D)MO技术平台优势显著,有望通过“自主产品+C(D)MO”双轮驱动带来长期成长性,分析师维持“买入”评级。

- 风险提示:

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

- 产能提升不及预期风险。

- 核心技术人员流失风险。

- 毛利率下降的风险。

- 汇率波动风险。

- 原材料供应及其价格上涨的风险。

- 环保和安全生产风险。

总结

诺泰生物在2024年展现出强劲的业绩增长势头,营业收入和归母净利润均实现大幅提升,尤其归母净利润增速高达145.94%,凸显了公司在多肽和特色原料药领域的市场竞争力和规模效应的逐步显现。公司通过在全球范围内拓展多肽及相关产品的市场需求,并积极扩充产能,为自主产品业务的持续高速增长奠定了基础。同时,CDMO业务凭借其技术平台优势,获得了大额长期供货合同,预计将实现稳步恢复并加速交付。分析师认为,诺泰生物凭借“自主产品+C(D)MO”的双轮驱动战略,具备显著的长期成长潜力,因此维持“买入”评级。然而,投资者仍需关注产能提升、核心技术人员流失、毛利率波动以及外部环境变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用