中心思想

业绩稳健增长与费用优化

中科创达在2024年保持了总体稳定的经营业绩,并在2025年第一季度实现了显著改善,营业收入和归母净利润均实现同比增长。公司通过深化费用管控,有效控制了销售和管理费用,同时维持高水平的研发投入,为未来发展奠定技术基础。

端侧AI战略深化与竞争力构建

公司持续深化端侧智能战略布局,通过“技术融合+生态协同”构建差异化竞争力。在智能汽车、消费电子和机器人三大业务线中,中科创达凭借自主研发的操作系统和边缘AI技术,与行业巨头合作,积极推动端侧AI技术的商业化落地,强化了在产业链中的核心地位。

主要内容

财务表现分析

2024年与2025年Q1业绩概览

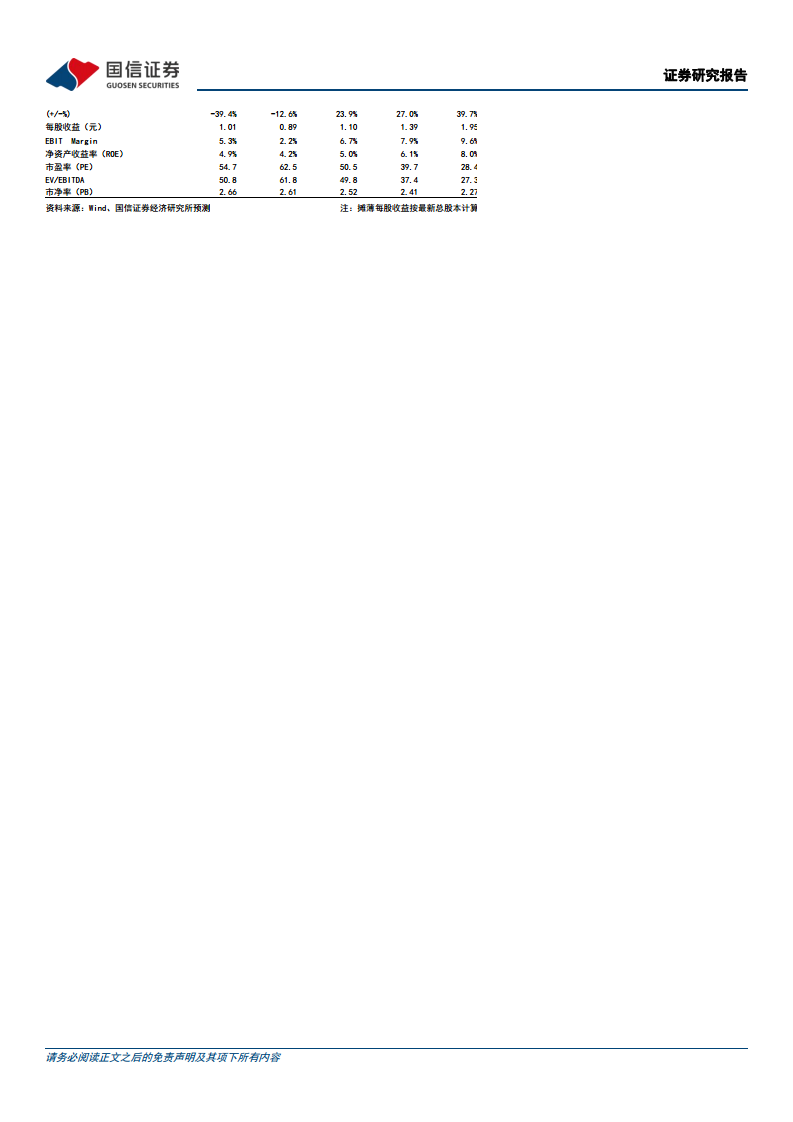

根据公司年报,中科创达2024年主营收入达到53.85亿元,同比增长2.72%;归母净利润为4.07亿元,同比下降12.6%;扣非净利润为1.75亿元,同比下降48.49%。尽管2024年利润有所承压,但2025年第一季度业绩显著改善,主营收入达14.69亿元,同比增长24.69%;归母净利润0.93亿元,同比增长2.48%;扣非净利润0.88亿元,同比增长2.48%。这表明公司经营状况正在逐步回暖。

费用管控与研发投入

2024年,公司销售费用率为3.71%,管理费用率为8.88%,研发费用率为19.10%。与上年相比,销售费用率同比上升0.4%,管理费用率同比下降2.86%,显示出公司在销售和管理费用方面的有效控制。研发费用率维持较高水平,同比上升8.16%,主要源于公司持续加大在智能汽车操作系统、物联网等核心技术的研发投入,但其增速较2023年有所放缓。进入2025年第一季度,费用控制进一步优化,销售/管理/研发费用率分别为3.54%/-0.76%、9.37%/-0.25%、19.20%/-2.17%,同比均有所下降,体现了公司精细化管理的成效。

业务板块发展态势

各业务线收入表现

2024年,公司各业务板块收入表现如下:

- 智能手机业务: 实现收入14.23亿元,同比增长0.49%,保持稳定。

- 智能汽车业务: 实现收入24.16亿元,同比增长3.42%。尽管仍保持增长,但增速较2023年的30.34%大幅放缓。这主要是由于2024年智能汽车行业处于技术升级与市场重构的深度调整期,主机厂延长项目验收周期,叠加部分车企新车型交付量不及预期,导致公司智能汽车解决方案供应商业务增速阶段性承压。

- 智能物联网业务: 实现收入15.45亿元,同比增长3.73%。该业务扭转了2023年的下滑态势,实现回暖,得益于公司通过操作系统层融合边缘计算与云计算技术,构建“端-边-云”一体化平台。

战略布局与核心竞争力

深化端侧智能战略布局

中科创达积极深化端侧智能战略布局,通过“技术融合+生态协同”构建差异化竞争力:

- 智能汽车领域: 公司自主研发的滴水OS凭借跨芯片平台兼容性及端云协同AI架构,成为车企向中央计算演进的核心技术底座。公司与大众CARIAD联合研发,加速本土化智驾方案落地。

- 消费电子领域: 基于边缘AI引擎打造智能眼镜、MR头显等创新终端,以离线多模态交互技术突破穿戴设备算力瓶颈。同时,公司联合高通、微软构建端侧生成式AI开发平台,推动AIPC生态商业化进程。

- 机器人方向: 依托RSP操作系统与AMR硬件系统的深度耦合,形成从仓储调度到末端执行的工业自动化闭环解决方案,助力制造业智能化升级。

这三大业务线的技术卡位与生态协同,有效强化了公司在端侧智能时代的产业链话语权。

投资建议与盈利预测

国信证券维持对中科创达“优于大市”的投资评级。考虑到市场竞争加剧以及AI研发投入等因素,国信证券下调了盈利预测。预测中科创达2025-2027年归母净利润分别为5.05亿元、6.41亿元和8.96亿元(前值2025-2026年分别为6.68亿元和11.17亿元),对应当前PE分别为50倍、39倍和28倍。尽管盈利预测有所调整,但鉴于公司核心业务营收整体稳定,以及AIPC和整车操作系统前景可期,维持“优于大市”评级。

总结

中科创达在2024年实现了营收的稳定增长,尽管利润短期承压,但2025年第一季度业绩已显著改善。公司通过有效的费用管控和持续的研发投入,为未来发展积蓄力量。在业务层面,智能物联网业务实现回暖,而智能汽车业务受行业调整影响增速放缓。公司坚定执行端侧智能战略,在智能汽车、消费电子和机器人领域通过技术创新和生态合作,构建了核心竞争力。基于对公司核心业务的稳定性和未来AIPC、整车操作系统前景的看好,国信证券维持“优于大市”的投资评级,并对未来三年的盈利能力持积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用