中心思想

2024年业绩稳健,订单驱动未来增长

药明康德2024年扣除新冠业务影响后收入实现稳健增长,第四季度利润增速显著高于收入,主要得益于经营效率提升、汇兑收益及投资收益。公司在手订单持续高速增长,特别是TIDES业务表现突出,为2025-2026年收入恢复增长奠定坚实基础。

业务结构优化,TIDES与激励计划提振信心

TIDES业务作为WuXi Chemistry板块的核心增长引擎,展现出强劲的增长势头和产能扩张计划。同时,公司推出的H股奖励信托计划,将营收目标与激励挂钩,充分彰显了管理层对未来业绩增长的信心。WuXi Testing和WuXi Biology业务也预计在市场需求改善和新分子业务占比提升的背景下恢复增长。

主要内容

2024年财务表现与增长驱动因素

药明康德2024年实现收入392.4亿元人民币,同比下降2.7%;若扣除新冠业务影响,收入同比增长5.2%,符合公司预期(公司预期24年扣新冠收入+2.7-8.6%yoy)。归母净利润为94.5亿元人民币,同比下降1.6%;经调整non-IFRS归母净利润为105.8亿元人民币,同比下降2.5%。

2024年第四季度收入同比增长6.9%,归母净利润同比增长90.6%,利润增速远超收入增速。这主要归因于:

- 经营效率提升:毛利率从2023年第四季度的40.9%提升至2024年第四季度的43.5%。

- 汇率波动:带来11.11亿元人民币的汇兑收益(2023年同期为2.46亿元人民币汇兑损失)。

- 投资收益:出售药明合联部分股份带来7.7亿元人民币的投资收益(2023年同期为2.3亿元人民币投资损失)。

在手订单强劲增长与激励计划

截至2024年底,公司在手订单达到493.1亿元人民币,同比增长47.0%(持续经营业务口径),扣除新冠业务后订单增速亦为47.0%。其中,TIDES业务在手订单同比增长103.9%,显示出该新兴业务的强劲增长势头。

公司同步公告2025年H股信托激励计划,设定2025年营收目标为420亿元人民币(最多可授予15亿港元)和430亿元人民币(最多可授予25亿港元),此举旨在激励团队,并传递了管理层对未来业绩增长的坚定信心。

WuXi Chemistry业务分析

2024年WuXi Chemistry板块收入为290.5亿元人民币,同比下降0.4%;扣除新冠业务后同比增长11.2%,其中第四季度同比增长13.0%。经调整non-IFRS毛利率为46.4%,同比提升1.3个百分点。CDMO业务收入为178.7亿元人民币,扣除新冠业务后同比增长6.4%。

预计该板块2025年将实现双位数增长,主要驱动因素包括:

- CRDMO大平台战略:2024年新增1187个分子。

- TIDES业务能力建设:2024年TIDES收入达58.0亿元人民币,同比增长70.1%,在手订单同比增长103.9%。预计2025年底TIDES产能将增至10万升以上,2025年收入有望同比增长60%。

WuXi Testing与WuXi Biology业务展望

- WuXi Testing:2024年收入56.7亿元人民币,同比下降4.8%;第四季度收入14.3亿元人民币,同比下降7.9%。预计2025年将恢复增长,主要受益于国内BD(业务拓展)兴起带来的临床需求提升。

- WuXi Biology:2024年收入25.4亿元人民币,同比下降0.3%;第四季度收入7.2亿元人民币,同比增长9.2%。新分子业务占比持续提升,从2021年的14.6%增至2024年的28%以上。预计2025年将恢复增长,主要得益于美国进入降息周期后,海外客户资金状况的改善。

盈利预测与估值分析

华泰研究预测公司2025-2027年归母净利润分别为117.9亿元、135.6亿元和167.4亿元人民币,同比增速分别为24.8%、15.0%和23.5%。此预测较此前有所上调(2025年上调4.91%,2026年上调1.76%)。

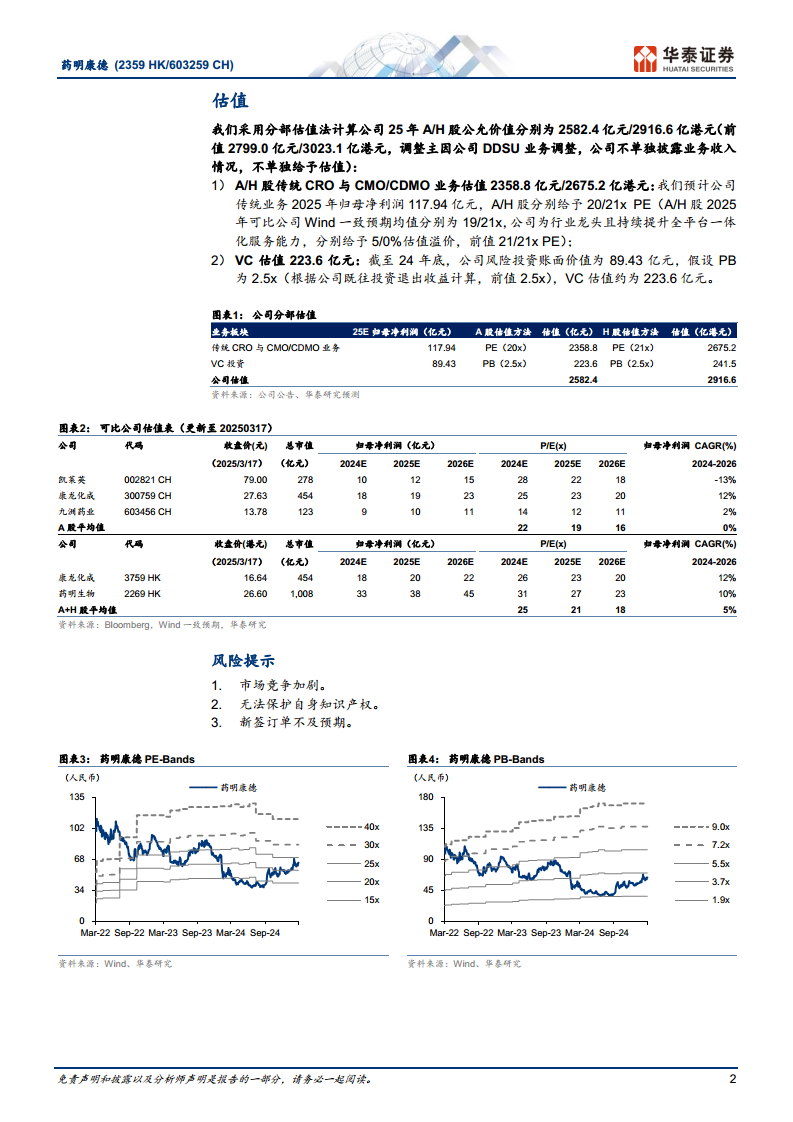

基于SOTP(分部加总)估值法,给予公司A股目标估值2582.4亿元人民币,H股目标估值2916.6亿港元,对应目标价分别为89.42元人民币和100.99港元。估值调整主要由于DDSU板块业务调整,不再单独给予估值。

- 传统CRO与CMO/CDMO业务估值:A股2358.8亿元人民币(基于2025年归母净利润117.94亿元人民币,给予20倍PE),H股2675.2亿港元(给予21倍PE)。考虑到公司行业龙头地位及全平台一体化服务能力,A/H股PE分别给予可比公司均值5%/0%的估值溢价。

- VC投资估值:223.6亿元人民币(基于2024年底风险投资账面价值89.43亿元人民币,给予2.5倍PB)。

风险提示

- 市场竞争加剧可能影响公司业绩。

- 知识产权保护面临挑战。

- 新签订单可能不及预期,影响未来收入增长。

总结

药明康德2024年业绩在扣除新冠业务后实现稳健增长,尤其第四季度利润表现亮眼,得益于经营效率提升和非经常性收益。公司在手订单,特别是TIDES业务订单,呈现高速增长态势,为2025年及后续年度的收入恢复增长提供了有力支撑。管理层通过H股激励计划展现了对未来业绩的信心。WuXi Chemistry板块在CRDMO平台和TIDES业务的推动下预计将保持双位数增长,而WuXi Testing和WuXi Biology业务也将在市场需求改善和新分子业务占比提升的背景下恢复增长。华泰研究维持“买入”评级,并基于SOTP估值法给出了新的目标价,但同时提示了市场竞争、知识产权保护和订单不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用