中心思想

短期业绩承压下的结构性亮点

思摩尔国际在2024年面临整体净利润同比下降20.8%至13.03亿元的挑战,主要受销售费用大幅增长75%(净增费用超2亿元)以及所得税率从15%提升至21%等因素影响。然而,公司在自有品牌APV业务上展现出强劲增长势头,收入同比增长34%至24.75亿元,占总收入比重提升4.5个百分点至21%,尤其在欧洲及其他地区实现了37.2%的增长,凸显了其产品创新和本地化服务能力的有效性。同时,换弹式产品在2024年下半年表现改善,美国ODM业务下半年同比增长5.1%,欧洲及其他ODM业务下半年同比增长4.2%,表明市场正逐步向合规和换弹产品转型。

多元化增长引擎驱动未来发展

公司正积极将HNB(加热不燃烧)和雾化医疗两大高潜力赛道打造为重要的第二增长曲线。HNB业务预计在2025年将跟随客户推广至更多市场,有望迎来放量,并预计在2025年下半年开始对业绩产生显著贡献。在雾化医疗领域,公司2024年技术服务收入显著上升,且研发人员薪酬增加,表明其在该领域的战略投入。结合电子雾化(2029年全球市场规模预计914.2亿美元,CAGR 7.4%)、HNB(2029年全球市场规模预计668.6亿美元,CAGR 10.1%)、特殊用途雾化产品组件(2029年全球市场规模预计34.4亿美元,CAGR 17.2%)以及雾化医疗(2030年全球市场规模有望达932.8亿美元)等细分市场的广阔前景,思摩尔国际的多元化业务布局和持续研发投入有望驱动其未来业绩实现可持续增长。

主要内容

2024年业绩回顾与业务结构深度分析

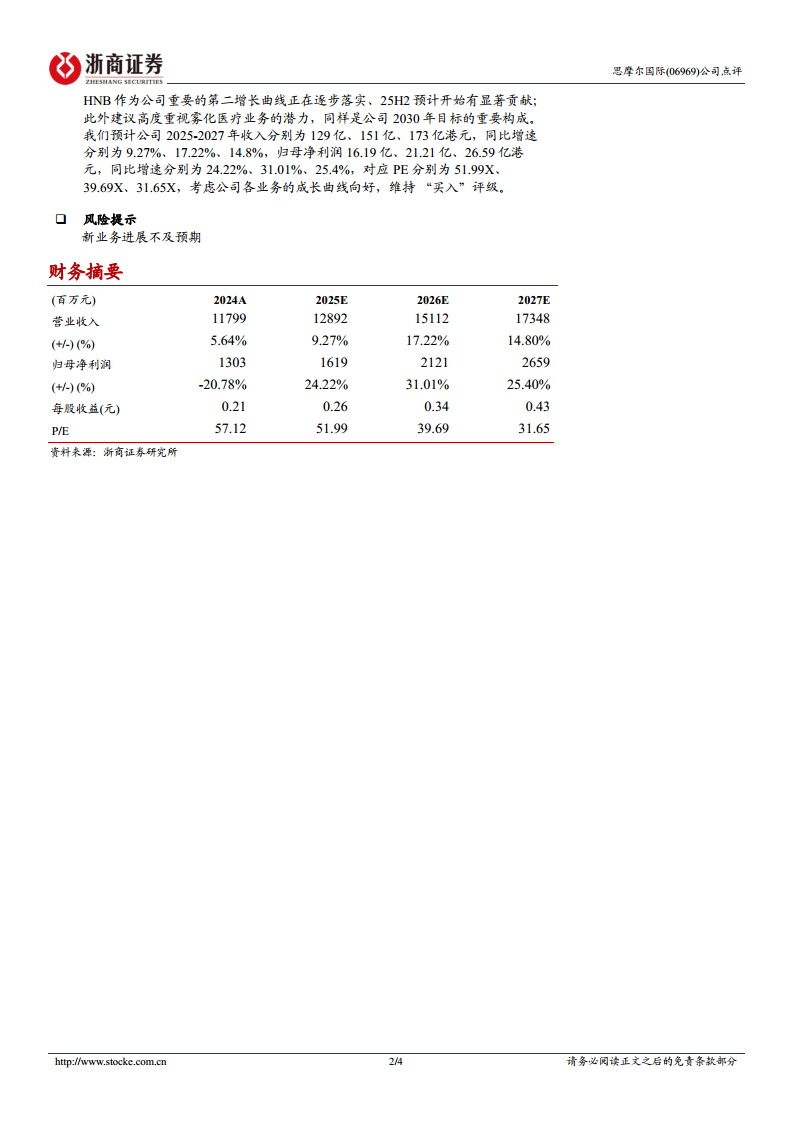

思摩尔国际2024年全年实现营业收入117.99亿元,同比增长5.3%。然而,归母净利润为13.03亿元,同比下降20.8%。从季度表现看,2024年第四季度单季收入34.63亿元,同比增长8%,但净利润仅为2.41亿元,同比大幅下降42%,主要原因在于公司费用投放较高。具体财务指标方面,2024年净利率为11.05%,同比下降3.6个百分点;毛利率为37.4%,同比下降1.3个百分点。研发费用投入15.72亿元,同比增长6%,研发费用率微升0.1个百分点至13.3%。销售费用激增75%至9.2亿元,导致费用率提高3.1个百分点,这主要与因监管和合规要求相关的预期产品变化产生的费用拨备(净增费用超过2亿元)以及所得税率从15%提高至21%有关。

在核心业务板块表现上:

- 自有品牌APV业务是亮点,2024年收入达到24.75亿元,同比大幅增长34%,占公司总收入的比重提升了4.5个百分点至21%。其中,欧洲及其他地区收入贡献20.24亿元,同比增长37.2%;美国市场收入4.24亿元,同比增长14%。这一增长得益于公司持续的新品迭代和本地化服务能力的显著提升。

- 医美雾化品牌“岚至”在2024年实现收入0.27亿元,标志着公司在非传统雾化领域的初步拓展。

- ODM业务方面,美国ODM收入为39.88亿元,同比微降2.4%,但值得注意的是,2024年下半年该业务同比增长5.1%,这主要归因于美国FDA对非法产品执法力度的加强,促使市场向合规产品集中。欧洲及其他ODM收入为50.97亿元,同比增长0.3%,其中2024年下半年收入31.16亿元,同比增长4.2%,反映出欧洲监管趋严,需求向换弹产品转化的趋势。一次性产品收入为30.50亿元,同比下降9.5%,符合全球监管对一次性产品限制的趋势。

- 中国市场收入表现强劲,同比增长25.1%至2.39亿元。

- HNB业务在2024年从主要客户BAT(英美烟草)获得的收入为47.33亿元,同比增长3.3%。公司明确表示,HNB业务将在2025年跟随客户推广至更多市场,有望迎来放量,并被视为公司重要的第二增长曲线。

战略布局与市场前景展望

思摩尔国际的战略重心正向HNB和雾化医疗两大高潜力领域倾斜,将其视为实现2030年目标的关键组成部分。

- HNB业务:公司预计该业务将在2025年下半年开始对业绩产生显著贡献,其市场潜力巨大。全球加热不燃烧市场规模预计到2029年将达到668.6亿美元,2024-2029年的复合年增长率(CAGR)约为10.1%。

- 雾化医疗业务:公司在2024年为客户提供研发设计服务所取得的技术服务收入显著上升,且员工成本增加的重要原因在于雾化医疗领域的研发人员薪酬增加,这表明公司在该领域进行了大量的研发投入和人才储备。2024年HNB与雾化医疗业务的研发投入均取得阶段性突破,并被列为2025年的研发重点方向。全球肺部药物和药物递送装置市场规模预计到2030年有望达到932.8亿美元(2022年为560.1亿美元),预示着雾化医疗市场拥有巨大的增长空间。

- 其他细分市场潜力:

- 电子雾化:预计2029年全球市场规模将达到914.2亿美元,2024-2029年CAGR约7.4%。

- 特殊用途雾化产品组件:预计2029年全球市场规模将达到34.4亿美元,2024-2029年CAGR约17.2%。

- 雾化美容:中国家用美容仪市场规模预计2025年将达到251-374亿元。

基于对公司各业务成长曲线向好的判断,浙商证券对思摩尔国际的盈利能力持乐观态度。预计公司2025-2027年营业收入将分别达到129亿、151亿、173亿港元,同比增速分别为9.27%、17.22%、14.8%。归母净利润预计将分别达到16.19亿、21.21亿、26.59亿港元,同比增速分别为24.22%、31.01%、25.4%。对应的预测市盈率(PE)分别为51.99X、39.69X、31.65X。鉴于公司在多业务领域的积极布局和良好的成长前景,报告维持“买入”评级。主要风险提示为新业务进展不及预期。

总结

思摩尔国际在2024年面临短期盈利能力承压,主要受费用增加和税率调整影响,但其自有品牌APV业务实现了显著增长,显示出核心业务的韧性与活力。公司正积极推进HNB业务的放量,并大力投入雾化医疗这一高潜力新兴领域,将其打造为未来业绩增长的关键驱动力。结合电子雾化、加热不燃烧、特殊用途雾化产品组件以及雾化医疗和美容等多个细分市场的广阔增长空间,思摩尔国际的多元化战略布局和持续研发创新有望支撑其未来业绩实现稳健增长。尽管新业务进展存在不确定性,但鉴于公司清晰的战略方向和各业务板块的积极发展态势,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用