中心思想

战略转型与创新驱动

乐普医疗作为一家成立于1999年、深耕心脏介入医疗器械领域的企业,已成功从单一支架品类发展成为涵盖“医疗器械+药品+医疗服务/健康管理”的综合性平台。尽管自2020年起,公司业绩受到新冠疫情、国家集采、反腐及零售渠道政策等多重因素的短期扰动,但其核心业务已逐步实现集采周期后的平稳过渡。公司通过内生增长与外延并购并举,持续优化业务布局,尤其在心血管、外科、眼科和皮肤科等多个细分领域进行多元化拓展。

集采影响下的稳健发展与未来增长引擎

面对集采带来的价格压力,乐普医疗通过提升产品可及性和市场份额,实现了核心业务的稳健发展。同时,公司高度重视研发投入,创新产品正成为其未来业绩增长的新引擎。在器械端,心血管植介入业务积累深厚,生物可吸收支架、药物球囊、血管内冲击波导管等创新产品引领“介入无植入”前沿趋势;在药品端,公司重点布局降糖/减重领域,其三靶点GLP-1RAs产品研发进展位居国内前列,全球领先。此外,公司积极布局消费医疗和人工智能辅助健康管理,构建了完善的心血管全产业链生态系统,为长期可持续发展奠定了坚实基础。

主要内容

核心业务稳健转型与创新突破

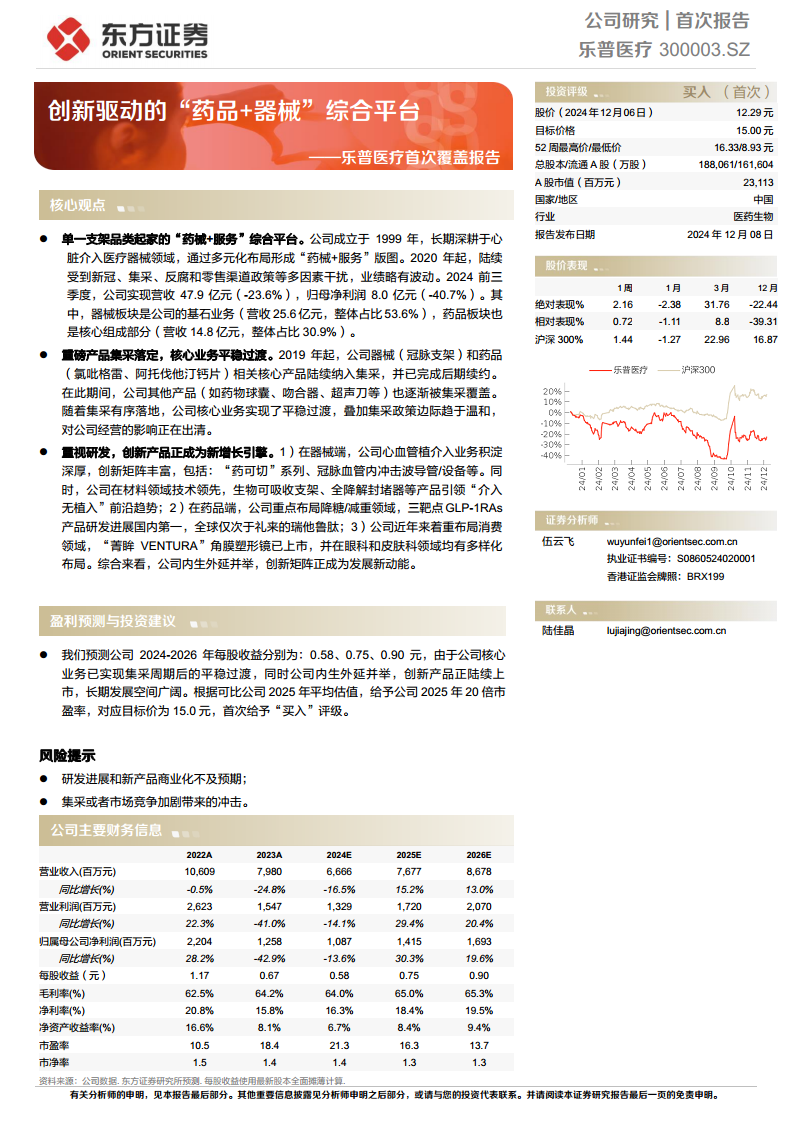

乐普医疗的核心业务板块包括医疗器械、药品以及医疗服务与健康管理。尽管2024年前三季度公司营收为47.9亿元(同比下降23.6%),归母净利润为8.0亿元(同比下降40.7%),主要受集采、疫情高基数及零售渠道政策影响,但其器械板块(营收25.6亿元,占比53.6%)和药品板块(营收14.8亿元,占比30.9%)仍是公司的基石。公司通过持续的研发投入和产品创新,积极应对市场挑战,并已在多个细分领域取得突破。

器械板块:集采出清与创新驱动

在医疗器械板块,乐普医疗是心血管领域的平台型龙头企业,产品覆盖冠脉植介入、结构性心脏病、心脏节律管理、外周植介入及影像设备等。截至2024年上半年,公司已获得647个NMPA批准的II、III类医疗器械注册证,35项美国FDA认证和230项欧盟CE认证,销售网络覆盖中国境内9000多家医疗机构及全球160多个国家和地区。

冠脉介入:

- 市场需求与PCI渗透率: 中国心脏病负担严重,2021年心脏病死亡率在城乡居民中均居首位(城市165.4/10万,农村188.6/10万)。冠心病患者人数持续增长,2022年达2662.6万人,预计2030年将达3166.7万人(CAGR 2.2%)。经皮冠状动脉介入治疗(PCI)是主要治疗手段,我国PCI治疗总病例数逐年上升,2023年超163万例。然而,2020年我国PCI渗透率(690.9/百万人)远低于美国(3022.1/百万人),仍有巨大提升空间。

- 冠脉支架集采影响与格局: 2020年冠脉支架首次集采导致产品平均降幅达92.5%,公司支架产品收入及毛利率大幅下滑。2022年接续采购中,平均价格为818元,剔除新入围产品,第一批中选产品平均提价25.3%,公司产品中标价从645元增至848元,增幅31%,显示集采政策边际趋于温和。集采后,我国冠脉支架可及性大幅提升,2021-2023年使用量年均增长17%,但市场规模大幅下滑至2021年的约21亿元。头部五家企业(微创医疗、乐普医疗、蓝帆医疗、波士顿科学、美敦力)中标量合计占比达87%,市场集中度高,公司作为龙头有望提升市占率。

- 创新产品驱动增长: 公司构建了丰富的创新产品组合。

- 药物涂层球囊(DCB): 主要用于支架内再狭窄、小血管病变等,具有“无植入”优势。我国药球使用量预计从2020年的16.6万个增至2025年的100万个,占PCI手术比例从10.4%增至32.2%。2023年公司完成京津冀3+N联盟药物球囊续标,中标价6285元,价格体系稳定。2021年公司市占率为10.4%,位居国内第三。

- 切割球囊: 乐普Vesscide切割球囊于2020年12月获批,是首个国产产品,在处理顽固斑块、分叉病变等方面优势突出。国内竞争格局良好,获批厂商较少。

- 冠脉血管内冲击波导管(IVL): 用于冠状动脉钙化病变预处理。我国潜在IVL市场预计从2023年的2.2亿元增至2025年的9.2亿元(CAGR 102.1%)。公司VessCrack于2024年1月获批,是第二家获批上市的本土企业,在电极设计、声压分布及设备智能显示等方面具备技术优势。

- 在研管线: 公司冠脉植介入在研管线储备丰富,棘突球囊已提交注册申请,预计2025年第三季度获批,未来创新产品将不断加强公司行业地位。

结构性心脏病:

- 市场概况与心泰医疗: 控股子公司心泰医疗(持股79.94%)专注于结构性心脏病介入器械。我国符合结构性心脏病介入治疗条件的患者人数从2017年的约480万人增至2021年的约530万人。2021年全球/国内市场规模分别为48亿美元/49亿元人民币。

- 先天性心脏病封堵器: 我国先心病患者预计从2021年的13.3万人增至2030年的14.5万人,国内市场规模预计从2021年的4.3亿元增至2030年的7.7亿元。心泰医疗产品布局完善,从一代产品升级至第四代MemoSorb®全降解封堵器系列,2021年在先心封堵器市场占有率达38.0%,居于第一。2022年2月,公司MemoSorb室间隔(VSD)全降解封堵器获批,成为全球首款全降解封堵器;2024年8月,生物可降解房间隔(ASD)缺损封堵器获批上市,解决了传统金属封堵器终身存留等问题,技术领先。

- 心源性卒中封堵器: 卵圆孔未闭(PFO)封堵器市场快速发展,我国PFO治疗数量2023年约6万例。市场规模预计从2021年的1.9亿元增至2030年的7.6亿元。乐普心泰MemoSorb®生物可降解PFO封堵器于2023年9月获批,是全球首款可降解PFO封堵器,基于“介入无植入”理念,具备专利锁边和铆定设计,技术优势显著。

外科麻醉:

- 市场扩容与国产替代: 控股子公司秉琨医疗专注于吻合器、超声刀等外科用及辅助麻醉护理类器械。中国手术超声刀市场规模从2019年的17.0亿元增至2023年的30.8亿元(CAGR 15.7%)。吻合器市场规模从2018年的83.0亿元增至2022年的119.6亿元(CAGR 9.6%)。国内市场长期由进口品牌主导,但随着带量采购推进,国产化率加速提升。

- 集采中标与创新发展: 公司多款产品在各省际联盟集采中成功中标,如福建省腔镜系列产品全线中标,重庆八省联盟一次性腔镜用直线型切割吻合器及组件中标,广东16省联盟超声刀中标,降幅显著。公司积极探索可吸收材料、生物材料、药械结合、能量驱动等创新技术,有望在外科麻醉领域实现进一步突破。

体外诊断(IVD):

- 品类广泛与稳步发展: 乐普诊断业务覆盖生化、免疫(化学发光)、分子、血液与凝血、POCT等细分领域。我国IVD市场仍在快速发展,2024年国内市场规模预计达1332亿元(同比增长6.3%)。2024年上半年,公司体外诊断业务营收1.98亿元(同比下降57.2%),主要受去年同期疫情相关产品高基数及竞争加剧影响。未来随着阿尔茨海默症标志物、新血栓标志物等新产品上市,IVD板块预计将稳健发展。

多元化布局与未来增长引擎

乐普医疗在巩固核心业务的同时,积极布局药品创新、医疗服务及健康管理,并拓展消费医疗领域,以构建多元化的增长引擎。

药品板块:存量落定与创新发力

- OTC市场深耕与集采过渡: 公司通过外延并购获得氯吡格雷和阿托伐他汀钙片两大核心药品,深耕抗血栓、降血脂等心血管疾病领域。2024年上半年,受零售渠道政策影响,药品业务营收11.3亿元(同比下降29.1%)。氯吡格雷和阿托伐他汀钙片在多轮集采中持续中标,价格体系趋于稳定,公司已基本实现集采周期后的平稳过渡。

- 甘精胰岛素放量: 2023年12月,子公司博鳌生物自主研发的甘精胰岛素注射液获批,并于2024年4月中标全国集采,公司首年采购需求量为54095支(瓶),作为A类中标新参与厂家,将获得80%的基础量。该产品属于三代基础胰岛素,相较于前两代在用药频率、依从性、安全性和血糖控制方面更优,且本轮三代胰岛素采购需求量增长36%,占比提高至70%,市场前景广阔。

- 研发投入与降糖/减重领域突破: 2024年上半年,公司研发投入达5.2亿元,占营收比例15.3%。公司重点布局降糖/减重领域,控股子公司民为生物自主研发的GLP-1/GCGR/GIP-Fc融合蛋白MWN101已开展2型糖尿病和肥胖的II期临床试验,全球研发进度仅次于礼来的瑞他鲁肽。2024年11月,民为生物的GIP/GLP-1/GCG三靶点脂肪酸链修饰多肽药物MWN109注射液和GIP/GLP-1/FGF21三靶点Fc融合蛋白药物MWN105注射液的临床试验申请获得批准,进一步丰富了公司在该领域的管线布局。此外,度拉糖肽注射液生物类似药处于III期临床,司美格鲁肽生物类似药已开展I期临床,阿托品滴眼液准备进入III期临床。

服务与健康管理:平台巩固与AI赋能

- 心血管全产业链生态系统: 公司积极发展医疗服务及健康管理,2023年该板块营收12.6亿元(同比下降2.4%),2024年上半年营收5.0亿元(同比下降27.8%),主要受疫情后家用医疗器械需求走弱影响。公司战略布局线下心血管专科医院、线上互联网医院,并建设心血管病大数据服务中心,实现了对心血管疾病“预防-诊断-急救-治疗-康复”的全周期覆盖,巩固了心血管领域领先地位,并为创新产品提供临床试验平台。

- 消费产品与人工智能辅助: 公司重视消费产品,自主研发的“菁眸VENTURA”角膜塑形镜已上市,采用专利STD光学设计系统,具有近视控制效果好、安全性高等优势。多个眼科和皮肤科消费产品处于研发或申报注册阶段,有望成为新兴增长动力。公司以自主研发的AI-ECG为核心,全方位布局生命体征监测产品,人工智能整体解决方案已覆盖医疗、康复和健康三大领域。2024年10月,公司自主研发的无创血糖仪(NeoGlu 01)获得NMPA注册批准,其人工智能模型能够自动识别信号特征与血糖水平的关联,提供无创、无痛、无需耗材的监测结果,结合人工智能的血糖管理业务布局进一步丰富。

总结

乐普医疗正经历从单一产品制造商向“药品+器械+服务”综合平台的战略转型,并以创新驱动作为核心增长引擎。尽管近期业绩受到集采和市场环境变化的短期影响,但公司通过积极应对集采政策、优化产品结构、加大研发投入,已实现核心业务的平稳过渡。在医疗器械领域,公司在冠脉介入、结构性心脏病、外科麻醉和体外诊断等细分市场持续推出创新产品,尤其在生物可降解封堵器和血管内冲击波导管等前沿技术上取得全球领先地位。在药品领域,公司在巩固现有集采品种市场份额的同时,重点发力降糖/减重创新药,其三靶点GLP-1RAs产品研发进展显著。此外,公司通过布局医疗服务、健康管理和消费医疗,并深度融合人工智能技术,构建了完善的心血管全产业链生态系统,为未来的多元化增长和长期可持续发展奠定了坚实基础。预计随着创新产品陆续上市和商业化放量,公司将迎来新的增长周期。

微信扫一扫-立即使用

微信扫一扫-立即使用