中心思想

业绩强劲增长与长期发展潜力

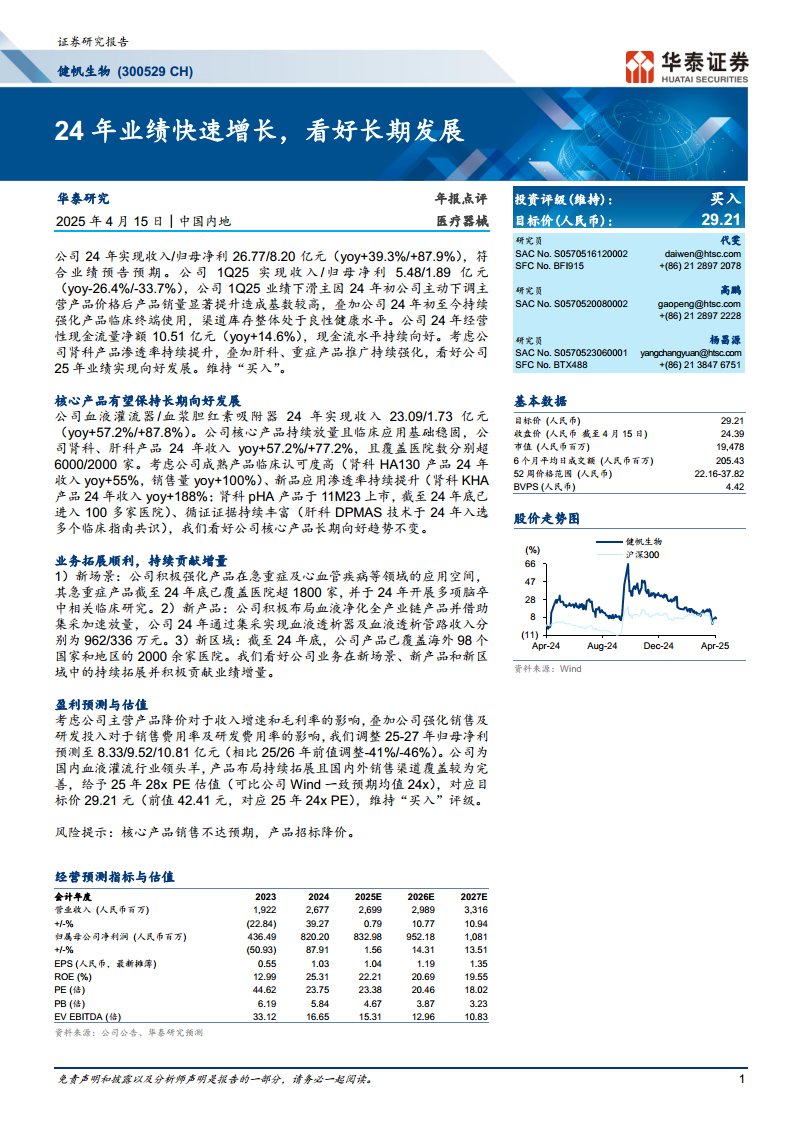

健帆生物在2024年实现了显著的业绩增长,收入和归母净利润分别同比增长39.3%和87.9%,符合市场预期。尽管2025年第一季度业绩因主动降价和高基数效应有所下滑,但公司通过持续强化产品临床终端使用和渠道库存管理,保持了健康的经营态势。报告维持“买入”评级,看好公司肾科产品渗透率的持续提升以及肝科、重症产品推广的强化,预计2025年业绩将实现向好发展,具备长期增长潜力。

核心产品驱动与多元化布局

公司核心产品血液灌流器和血浆胆红素吸附器在2024年均实现高速增长,分别同比增长57.2%和87.8%,显示出强大的市场竞争力。肾科和肝科产品覆盖医院数量持续增加,成熟产品(如HA130)销量翻倍,新品(如KHA、pHA)渗透率快速提升,并有丰富的循证医学证据支持。此外,公司积极拓展新场景(急重症、心血管疾病)、新产品(血液透析器、透析管路通过集采放量)和新区域(海外市场覆盖98个国家和地区),构建多元化业务增长点,为未来业绩持续贡献增量。

主要内容

24年业绩快速增长,看好长期发展

健帆生物2024年财务表现亮眼,实现收入26.77亿元,同比增长39.3%;归母净利润8.20亿元,同比增长87.9%,符合业绩预告预期。然而,2025年第一季度收入为5.48亿元,同比下降26.4%;归母净利润1.89亿元,同比下降33.7%。业绩下滑主要由于2024年初公司主动下调主营产品价格导致销量显著提升,形成较高基数,同时公司持续强化产品临床终端使用,渠道库存整体处于良性健康水平。公司2024年经营性现金流量净额达10.51亿元,同比增长14.6%,现金流持续向好。基于肾科产品渗透率提升以及肝科、重症产品推广强化,华泰研究维持“买入”评级,目标价29.21元。

核心产品有望保持长期向好发展

核心产品销售强劲增长

公司核心产品血液灌流器和血浆胆红素吸附器在2024年分别实现收入23.09亿元和1.73亿元,同比增速高达57.2%和87.8%。肾科和肝科产品收入分别同比增长57.2%和77.2%,且覆盖医院数分别超过6000家和2000家。

成熟产品与新品渗透率提升

成熟产品方面,肾科HA130产品2024年收入同比增长55%,销售量同比增长100%,显示出高临床认可度。新品方面,肾科KHA产品2024年收入同比增长188%;肾科pHA产品于2023年11月上市,截至2024年底已进入100多家医院。肝科DPMAS技术于2024年入选多个临床指南共识,循证证据持续丰富,进一步巩固了公司核心产品的市场地位和长期向好趋势。

业务拓展顺利,持续贡献增量

新场景拓展

公司积极拓展产品在急重症及心血管疾病领域的应用。截至2024年底,急重症产品已覆盖超过1800家医院,并在2024年开展多项脑卒中相关临床研究,拓宽了产品应用空间。

新产品布局

公司积极布局血液净化全产业链产品,并借助集采加速放量。2024年,公司通过集采实现血液透析器和血液透析管路收入分别为962万元和336万元,为业绩贡献新增量。

新区域扩张

公司持续推进国际化战略,截至2024年底,产品已覆盖海外98个国家和地区的2000余家医院,海外市场拓展顺利,有望持续贡献业绩增量。

盈利预测与估值

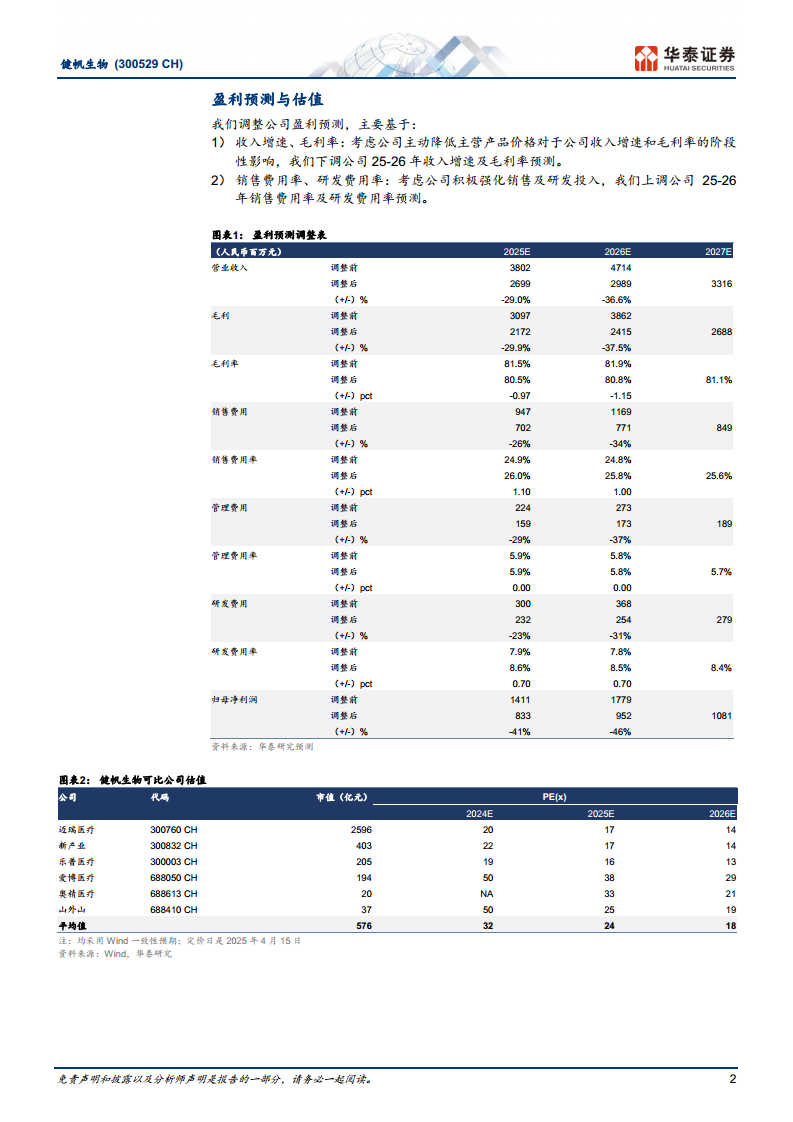

华泰研究调整了健帆生物2025-2027年归母净利润预测至8.33/9.52/10.81亿元(相比25/26年前值分别调整-41%/-46%)。调整原因主要包括:

- 收入增速与毛利率: 考虑公司主动降低主营产品价格对收入增速和毛利率的阶段性影响,下调了25-26年收入增速及毛利率预测。

- 销售费用率与研发费用率: 考虑公司积极强化销售及研发投入,上调了25-26年销售费用率及研发费用率预测。

公司作为国内血液灌流行业领头羊,产品布局持续拓展且国内外销售渠道覆盖完善。报告给予公司2025年28倍PE估值(可比公司Wind一致预期均值24倍),对应目标价29.21元(前值42.41元),维持“买入”评级。

风险提示

报告提示了主要风险:

- 核心产品销售不达预期: 若产品使用性能表现不佳,可能导致产品接受度大幅下降。

- 产品招标降价: 公司部分血液灌流器产品已纳入医保报销范围,存在医保控费导致产品招标降价的风险。

总结

健帆生物在2024年实现了强劲的业绩增长,收入和归母净利润分别同比增长39.3%和87.9%。尽管2025年第一季度业绩因主动降价和高基数效应有所波动,但公司通过优化渠道库存和强化临床应用,保持了健康的经营状况。核心产品血液灌流器和血浆胆红素吸附器持续放量,肾科和肝科产品覆盖医院数量不断增加,成熟产品销量翻倍,新品渗透率快速提升,并有丰富的循证医学证据支持。同时,公司积极拓展急重症、心血管疾病等新场景,通过集采加速血液透析器和透析管路等新产品放量,并成功将产品覆盖至海外98个国家和地区的2000余家医院,构建了多元化的业务增长点。华泰研究基于对公司主营产品降价对收入和毛利率的影响,以及销售和研发投入增加对费用率的影响,调整了2025-2027年盈利预测,但仍维持“买入”评级,看好公司作为血液灌流行业领头羊的长期发展潜力。主要风险包括核心产品销售不达预期和产品招标降价。

微信扫一扫-立即使用

微信扫一扫-立即使用