中心思想

2024年业绩承压与挑战分析

创业慧康在2024年面临显著的业绩压力,营业收入同比下降11.96%至14.23亿元,并出现1.74亿元的归母净利润亏损,与2023年同期盈利3700万元形成鲜明对比。收入下滑主要归因于下游客户项目招标与实施进度的系统性延迟,以及新产品HI-HIS系统全面市场拓展初期的磨合。利润亏损则受到1亿元商誉减值计提、固定资产摊销等刚性高支出,以及客户财政预算管控导致的账期延长等多重因素叠加影响。此外,新产品交付初期也导致公司毛利率同比下降1.8pct至45.18%,销售、管理和研发费用率均有所提升,反映出公司在新产品投入期的成本压力。

HI-HIS加速推广与盈利恢复预期

尽管2024年业绩承压,但公司在新产品HI-HIS的推广上取得了积极进展。2024年公司获得了31个千万级以上软件订单,总金额达5.8亿元,新签HI-HIS系统订单数量同比增长41%至31个,并在华南、华中及西北等区域成功建设标杆项目。苏州市立医院“一院六区”数字化工程的成功部署,进一步验证了HI-HIS系统的互联互通能力。华泰研究预计,随着2025年HI-HIS产品加速交付和实施效率提升,公司商誉减值压力将减轻,盈利能力有望恢复。同时,公司在AI+医疗领域的持续领先布局,通过启真医学大模型和智慧医疗助手MedCopilot与HI-HIS系统的深度集成,有望拓宽产品价值量并强化市场竞争力,为未来的增长奠定基础。

主要内容

2024年年度报告业绩概览与亏损原因

创业慧康2024年实现营业收入14.23亿元,同比下降11.96%;归母净利润为-1.74亿元,而2023年同期为盈利0.37亿元。其中,24Q4营业收入2.54亿元,同比下降44.65%,归母净利润为-2.26亿元。收入下滑的主要原因包括:下游客户项目招标与实施进度出现系统性延迟,以及新产品HI-HIS系统全面市场拓展处于磨合阶段。利润亏损则主要由于计提商誉减值1亿元、固定资产摊销等刚性支出持续高位运行,以及客户财政预算管控引发的账期延长等多重因素叠加。

新产品交付初期对毛利率和费用率的影响

2024年公司全年毛利率为45.18%,同比下降1.8pct。其中,技术服务收入5.67亿元,同比下降6.54%,毛利率为54.92%,同比上升0.90pct;软件销售收入5.63亿元,同比下降17.63%,毛利率为51.81%,同比下降4.89pct。销售费用率、管理费用率和研发费用率分别为8.48%、14.70%和18.93%,同比分别上升0.48pct、1.85pct和3.61pct。费用率的提升主要是由于公司新产品处于投入期。

千万级订单增长与HI-HIS系统加速推广

2024年公司在智慧医院和公共卫生市场获得了31个千万级以上的软件订单,较2023年的29个有所增长,总金额达到5.8亿元(2023年为5亿元)。新签HI-HIS系统订单数量达到31个,较2023年的22个同比增长41%。公司已完成华南、华中及西北等多个区域的标杆项目建设实施。例如,苏州市立医院“一院六区”数字化工程已完成3个新增院区系统部署,实现6个三级院区数据互联,累计生成标准化电子病历30万份。预计2025年公司HI-HIS产品将加速交付,实施效率有望提升,从而提升公司盈利能力。

AI+医疗布局领先与产品竞争力强化

公司拥有快速响应的研发能力,已与300多家医疗机构达成大数据应用领域战略合作协议,持续推动AI技术与医疗场景的深度融合。公司启真医学大模型已在数十个核心诊疗环节落地应用,智慧医疗助手MedCopilot与公司的HI-HIS系统深度集成并在多家医院推广。AI技术的应用有望拓宽公司医疗信息化产品的价值量,进一步加强竞争优势。

盈利预测与估值调整

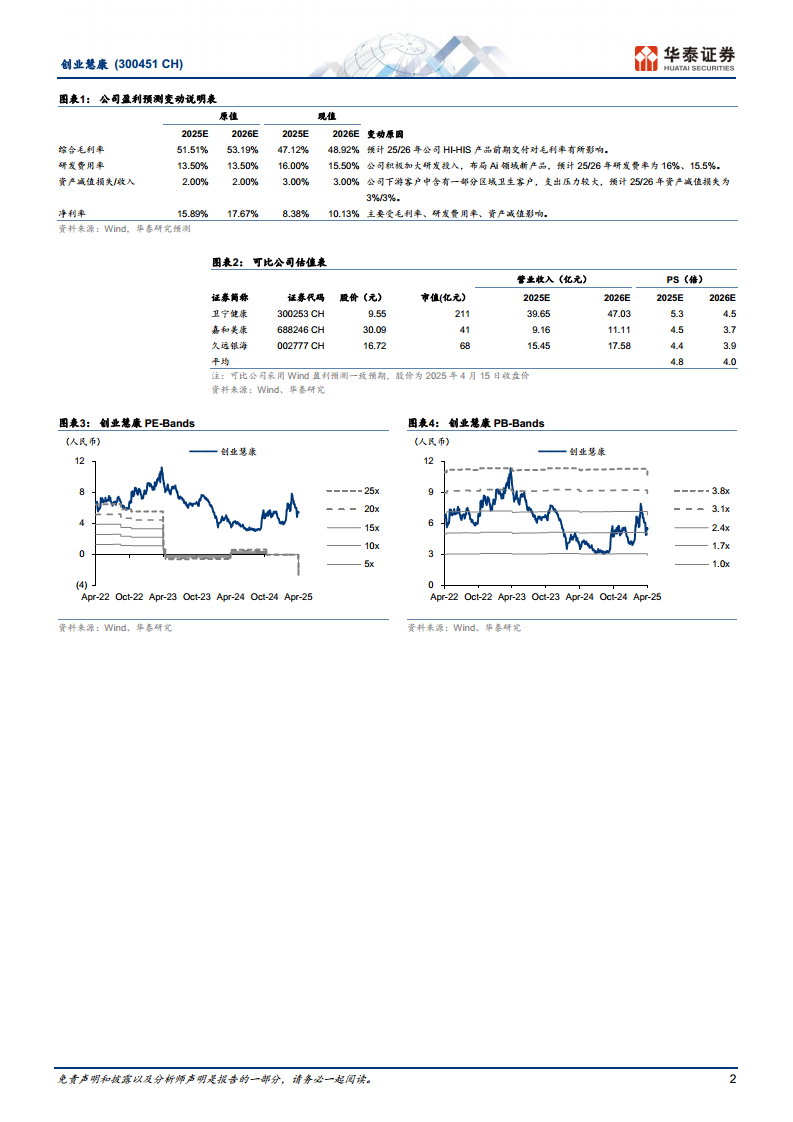

考虑到区域卫生客户预算承压,华泰研究调整了公司2025-2027年的收入预测,分别为16.07亿元、18.21亿元和20.71亿元(前值为25-26年19.23亿元/22.33亿元)。参考可比公司Wind均值4.8倍25PS,并考虑到公司HI-HIS新产品加速推广,给予公司6.5倍25PS,目标价为6.75元人民币(前值为6.82元,对应35x 25PE,可比均值29x),维持“买入”评级。

风险提示

报告提示了以下风险:HI-HIS推广低于预期;政府支付能力不足;市场竞争加剧。

总结

创业慧康2024年业绩受多重因素影响出现下滑和亏损,主要原因包括项目实施延迟、新产品磨合期的投入以及商誉减值等。新产品交付初期也导致毛利率下降和费用率上升。然而,公司在新产品HI-HIS的推广上取得了积极进展,千万级订单数量和HI-HIS新签订单均实现增长,并在多个区域成功实施标杆项目。同时,公司在AI+医疗领域的持续投入和领先布局,有望提升产品价值和竞争力。华泰研究预计,随着2025年HI-HIS产品加速交付和实施效率提升,公司盈利有望恢复,并维持“买入”评级,目标价为6.75元人民币。投资者需关注HI-HIS推广进度、政府支付能力及市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用