中心思想

业绩强劲增长与业务结构优化

美好医疗在2024年实现了显著的业绩增长,营业收入和归母净利润均实现两位数增长,尤其在第四季度表现出强劲的复苏势头。这主要得益于其基石业务——家用呼吸机组件库存的成功消化,以及血糖管理、心血管等新产品线的逐步成熟和进入收获期,显示出公司在核心业务稳健发展的同时,积极拓展新增长曲线的战略成效。

全球化布局与长期发展信心

公司通过海外产能的持续扩张,如马来西亚三期产业基地的筹建,进一步提升了全球化交付能力,为未来海外业务的增长奠定坚实基础。同时,2025年股权激励计划的发布,设定了未来三年不低于27%的复合增长目标,充分彰显了管理层对公司长期发展战略的坚定信心和对未来业绩持续高增长的预期。

主要内容

2024年度财务表现与季度亮点

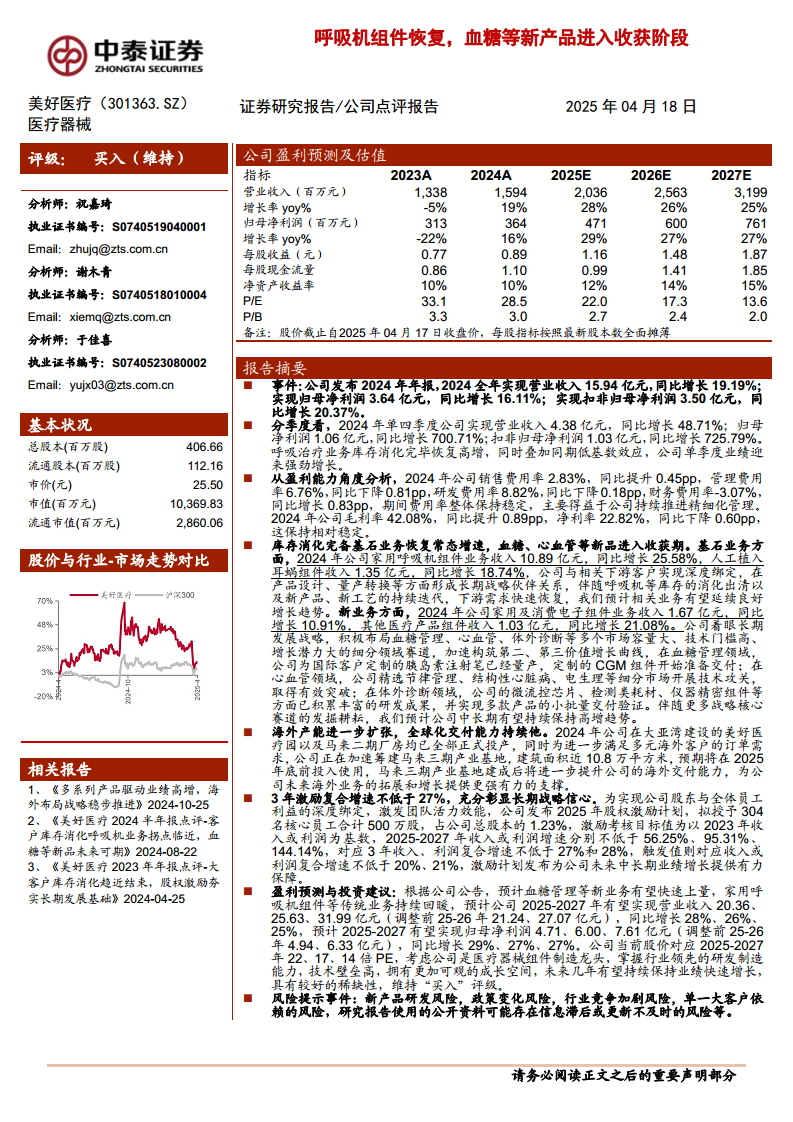

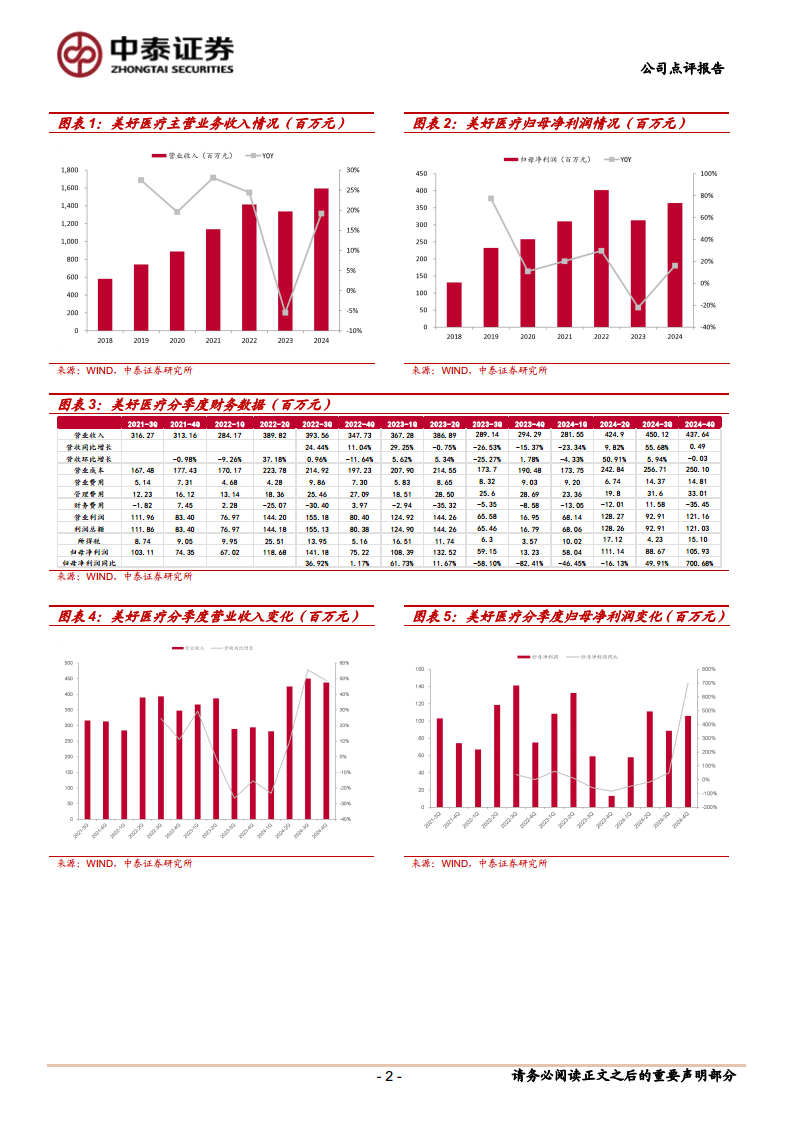

- 年度业绩概览:美好医疗2024年全年实现营业收入15.94亿元,同比增长19.19%;实现归母净利润3.64亿元,同比增长16.11%;扣非归母净利润3.50亿元,同比增长20.37%。

- 第四季度强劲增长:2024年第四季度,公司实现营业收入4.38亿元,同比增长48.71%;归母净利润1.06亿元,同比增长700.71%;扣非归母净利润1.03亿元,同比增长725.79%。这一强劲增长主要得益于呼吸治疗业务库存消化完毕后的高增长以及同期低基数效应。

盈利能力分析

- 费用率保持稳定:2024年,公司销售费用率2.83%(同比提升0.45pp),管理费用率6.76%(同比下降0.81pp),研发费用率8.82%(同比下降0.18pp),财务费用率-3.07%(同比增长0.83pp)。整体期间费用率保持稳定,体现了公司精细化管理的成效。

- 毛利率与净利率:2024年公司毛利率为42.08%,同比提升0.89pp;净利率为22.82%,同比下降0.60pp,整体保持相对稳定。

业务结构优化与新增长点

基石业务稳健复苏

- 家用呼吸机组件:2024年收入达10.89亿元,同比增长25.58%,显示出库存消化后下游需求的快速恢复。

- 人工植入耳蜗组件:收入1.35亿元,同比增长18.74%。公司与下游客户的深度绑定以及新产品、新工艺的持续迭代,预计将推动相关业务延续良好增长趋势。

新业务多点开花

- 家用及消费电子组件:2024年收入1.67亿元,同比增长10.91%。

- 其他医疗产品组件:收入1.03亿元,同比增长21.08%。

- 战略布局与成果:公司积极布局血糖管理(胰岛素注射笔已量产,CGM组件准备交付)、心血管(节律管理、结构性心脏病、电生理等取得突破)和体外诊断(微流控芯片、检测耗材、仪器精密组件已小批量交付验证)等高增长潜力细分领域,加速构建第二、第三价值增长曲线,预计中长期将保持高增长趋势。

全球化布局与产能扩张

- 海外产能提升:大亚湾美好医疗园及马来西亚二期厂房已全面投产。

- 未来规划:正在加速筹建马来西亚三期产业基地,建筑面积近10.8万平方米,预计2025年底前投入使用,将进一步提升海外交付能力,支撑海外业务拓展。

股权激励计划彰显长期信心

- 激励目标:公司发布2025年股权激励计划,拟授予304名核心员工500万股。以2023年收入或利润为基数,2025-2027年收入或利润复合增速分别不低于27%和28%,充分保障公司未来中长期业绩增长。

盈利预测与投资建议

- 业绩预测调整:预计2025-2027年营业收入分别为20.36亿元、25.63亿元、31.99亿元,同比增长28%、26%、25%。归母净利润分别为4.71亿元、6.00亿元、7.61亿元,同比增长29%、27%、27%。

- 投资评级:维持“买入”评级。公司作为医疗器械组件制造龙头,拥有领先的研发制造能力和高技术壁垒,成长空间可观,未来几年有望持续快速增长,具有较好的稀缺性。

风险提示

- 新产品研发风险、政策变化风险、行业竞争加剧风险、单一大客户依赖的风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

美好医疗在2024年展现出强劲的业绩增长和稳健的盈利能力,这主要得益于其核心业务——家用呼吸机组件库存的成功消化和需求的快速恢复。同时,公司在血糖管理、心血管和体外诊断等新兴医疗器械细分领域的战略布局已初见成效,多款新产品进入收获期,为公司构建了新的价值增长曲线。为支撑未来的业务扩张,公司持续推进全球化产能布局,马来西亚三期产业基地的筹建将进一步提升其海外交付能力。此外,2025年股权激励计划的推出,设定了未来三年不低于27%的复合增长目标,充分体现了管理层对公司长期发展的坚定信心。综合来看,美好医疗作为医疗器械组件制造领域的领先企业,凭借其技术壁垒、多元化业务布局和全球化战略,预计未来几年将持续保持快速增长,具备较高的投资价值。投资者需关注新产品研发、政策变化、市场竞争及大客户依赖等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用