中心思想

业绩触底回升,2025年发展向好

乐普医疗在2024年面临宏观环境、行业政策及公司策略调整等多重压力,导致收入和归母净利润出现显著下滑,并计提了商誉及特定资产减值。然而,公司在2025年第一季度展现出强劲的环比改善态势,收入、归母净利和扣非归母净利均实现环比转正或大幅增长。这一积极信号预示着公司在2025年有望重回向好发展轨道,主要得益于器械新品的陆续获批、仿制药业务的逐步恢复发货以及健康管理业务的积极调整。

创新驱动与多元布局,构筑长期增长潜力

公司通过持续的研发投入和产品矩阵的有序扩充,特别是在心血管器械和创新药物领域,构筑了坚实的长期增长基础。结构性心脏病业务的亮眼表现和多款重磅新品的上市或进入临床后期,彰显了公司在创新医疗器械领域的领先地位。同时,药品业务在经历渠道库存清理后,预计将恢复稳健增长。多元化的业务布局和创新产品的持续推出,将是乐普医疗未来业绩增长的核心驱动力。

主要内容

2024年业绩承压,1Q25环比显著改善

2024年财务表现及影响因素分析

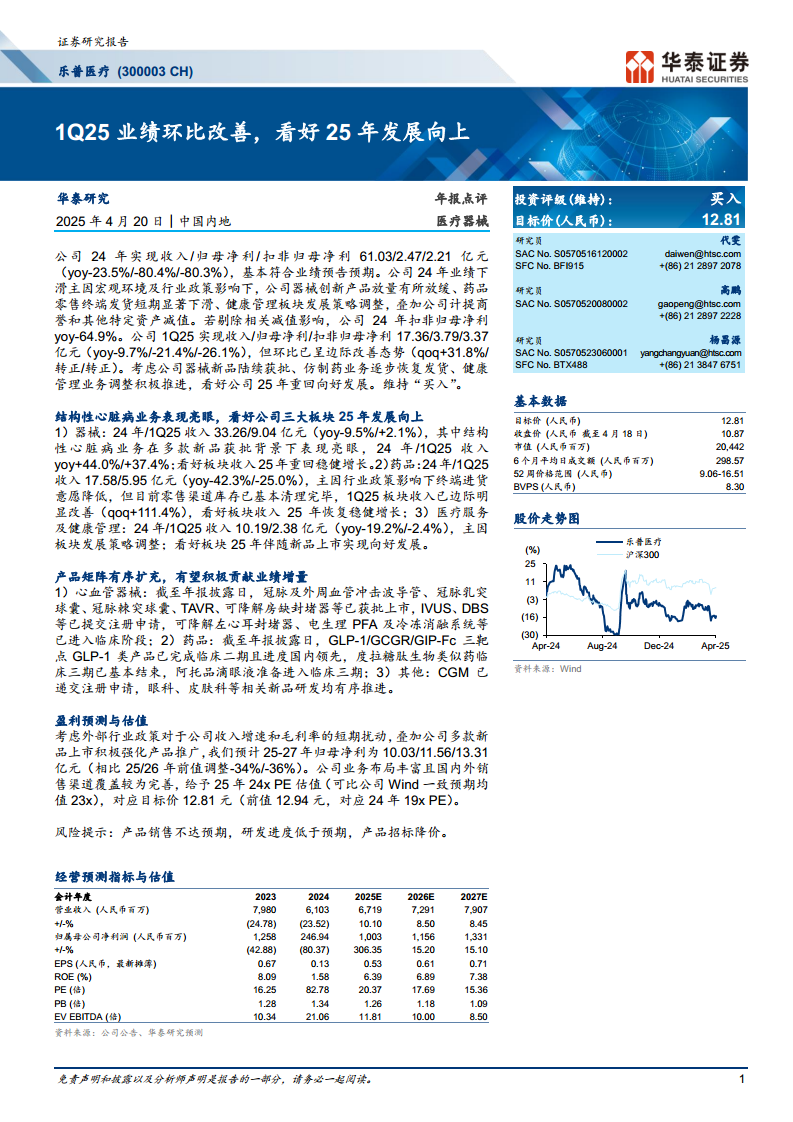

乐普医疗2024年实现营业收入61.03亿元,同比下降23.5%;归母净利润2.47亿元,同比大幅下降80.4%;扣非归母净利润2.21亿元,同比下降80.3%。公司业绩下滑的主要原因包括:宏观经济环境的挑战、行业政策(如集采)的影响导致器械创新产品放量速度放缓、药品零售终端发货量短期内显著下滑、健康管理板块发展策略的调整,以及公司计提商誉和其他特定资产减值。若剔除相关减值影响,公司2024年扣非归母净利润同比下降64.9%。

2025年第一季度业绩回暖趋势

进入2025年第一季度,公司业绩呈现边际改善态势。实现营业收入17.36亿元,同比下降9.7%;归母净利润3.79亿元,同比下降21.4%;扣非归母净利润3.37亿元,同比下降26.1%。尽管同比仍有下降,但环比数据表现亮眼:收入环比增长31.8%,归母净利和扣非归母净利均实现环比转正。这一积极变化主要得益于公司器械新品的陆续获批上市、仿制药业务逐步恢复发货以及健康管理业务的积极调整推进。研究报告对公司2025年重回向好发展持乐观态度。

三大业务板块结构性亮点与恢复趋势

器械业务:结构性心脏病表现突出,整体有望稳健增长

2024年,公司器械业务实现收入33.26亿元,同比下降9.5%;2025年第一季度收入9.04亿元,同比增长2.1%。其中,结构性心脏病业务表现尤为亮眼,在多款新品获批的背景下,2024年和2025年第一季度收入分别同比增长44.0%和37.4%。这一细分领域的强劲增长有效对冲了其他器械业务的压力。研究报告看好器械板块收入在2025年重回稳健增长。

药品业务:库存清理完成,预计恢复增长

2024年,公司药品业务实现收入17.58亿元,同比下降42.3%;2025年第一季度收入5.95亿元,同比下降25.0%。药品业务下滑的主要原因是行业政策影响下终端进货意愿降低。然而,积极信号是目前零售渠道库存已基本清理完毕,2025年第一季度药品板块收入环比显著改善,增长高达111.4%。研究报告预计药品板块收入在2025年将恢复稳健增长。

医疗服务及健康管理业务:策略调整后蓄势待发

2024年,医疗服务及健康管理业务实现收入10.19亿元,同比下降19.2%;2025年第一季度收入2.38亿元,同比下降2.4%。该板块收入下滑主要由于公司发展策略调整。随着策略调整的积极推进和新品的陆续上市,研究报告看好该板块在2025年实现向好发展。

丰富产品管线有序扩充,驱动未来业绩增长

心血管器械创新产品持续推出

截至年报披露日,乐普医疗在心血管器械领域已有多款创新产品获批上市,包括冠脉及外周血管冲击波导管、冠脉乳突球囊、冠脉棘突球囊、TAVR(经导管主动脉瓣置换术)以及可降解房缺封堵器等。此外,IVUS(血管内超声)、DBS(深部脑刺激)等产品已提交注册申请,可降解左心耳封堵器、电生理PFA(脉冲电场消融)及冷冻消融系统等则已进入临床阶段,显示出公司在心血管介入领域强大的研发实力和产品储备。

药品研发进展显著,多靶点GLP-1类产品国内领先

在药品方面,公司研发管线同样丰富。GLP-1/GCGR/GIP-Fc三靶点GLP-1类产品已完成临床二期,且进度在国内处于领先地位,有望在糖尿病及肥胖治疗领域占据优势。度拉糖肽生物类似药的临床三期已基本结束,预计将很快进入市场。此外,阿托品滴眼液也正准备进入临床三期,有望为眼科疾病治疗提供新选择。

其他创新领域布局,拓展增长边界

除了心血管和传统药品,公司还在其他创新领域积极布局。CGM(持续葡萄糖监测系统)已递交注册申请,有望在糖尿病管理市场取得突破。同时,眼科、皮肤科等相关新品研发均有序推进,进一步拓展了公司的业务边界和未来增长空间。

盈利预测调整与估值分析

盈利预测调整原因及具体数据

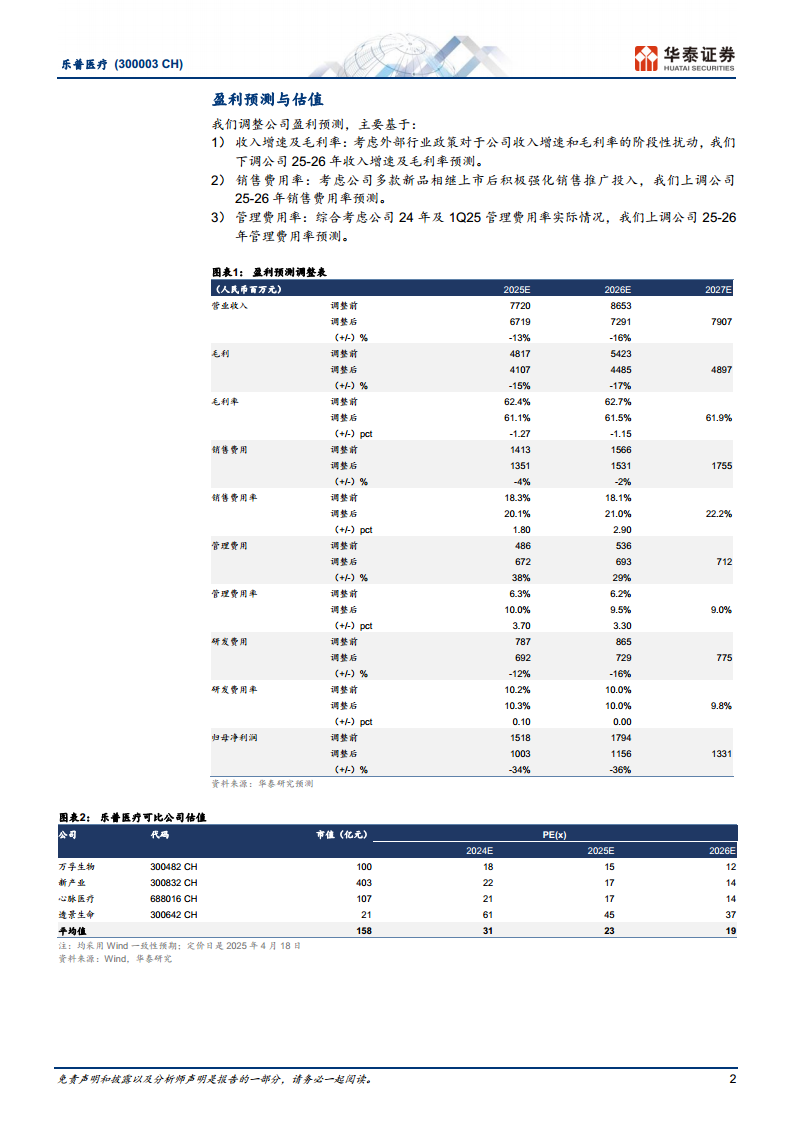

鉴于外部行业政策对公司收入增速和毛利率的短期扰动,以及公司多款新品上市后积极强化销售推广投入,华泰研究对乐普医疗的盈利预测进行了调整。具体调整包括:下调2025-2026年收入增速及毛利率预测;上调2025-2026年销售费用率预测,以反映新品推广投入的增加;综合考虑2024年及2025年第一季度管理费用率实际情况,上调2025-2026年管理费用率预测。

调整后,预计公司2025-2027年归母净利润分别为10.03亿元、11.56亿元和13.31亿元,相比此前的2025年和2026年预测值分别下调了34%和36%。

估值分析与风险提示

研究报告认为,乐普医疗业务布局丰富且国内外销售渠道覆盖较为完善。基于此,给予公司2025年24倍PE估值(可比公司Wind一致预期均值为23倍),对应目标价为12.81元人民币(前值为12.94元,对应2024年19倍PE)。

同时,报告提示了潜在风险:

- 产品销售不达预期: 产品认可度是商业化推广的关键,若产品性能表现不佳,可能导致接受度大幅下降。

- 研发进度低于预期: 心血管介入等创新医疗器械产品研发周期长、资金投入高,存在研发失败的风险。

- 产品招标降价: 公司部分产品已纳入医保报销范围,考虑到医保控费需求,可能面临产品招标降价风险。

总结

乐普医疗在2024年经历了业绩的显著下滑,主要受宏观环境、行业政策及公司内部调整和减值计提的影响。然而,公司在2025年第一季度展现出强劲的环比改善势头,预示着业绩触底回升。结构性心脏病业务的突出表现、药品业务在库存清理后的恢复增长预期,以及医疗服务与健康管理业务的策略调整,共同构成了公司2025年重回向好发展的基础。此外,公司在心血管器械、创新药物及其他新兴领域的丰富产品管线和持续研发投入,为其长期增长提供了坚实支撑。尽管盈利预测因外部政策和推广投入增加而有所调整,但华泰研究维持“买入”评级,并基于2025年24倍PE给予目标价12.81元,看好公司未来的发展潜力。投资者需关注产品销售、研发进度及招标降价等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用