中心思想

业绩强劲增长与生物柴油核心驱动

卓越新能(688196.SH)在2024年及2025年一季度展现出强劲的财务增长势头,其核心生物柴油业务实现了量价齐升,成为公司收入和利润增长的主要驱动力。2024年公司营业收入同比增长26.73%,归母净利润同比大幅增长89.57%,显示出显著的盈利能力跃迁。这一增长得益于全球对可再生能源需求的持续增长以及公司在生物柴油市场的战略布局和定价能力。

全球化布局与新项目盈利潜力

公司通过有效的费用管控和精细化管理,进一步提升了运营效率和盈利水平。同时,卓越新能积极推进全球化战略,新建项目如天然脂肪醇项目已投产,烃基生物柴油和新加坡生产线项目也在加速建设中,并在泰国设立区域总部,这些举措将进一步完善公司的全球产能布局,并有望在未来释放新的业绩增量,为公司带来更高的盈利空间。分析师维持“买入”评级,反映了对公司未来业绩持续增长的乐观预期。

主要内容

2024年及2025年一季度财务表现分析

卓越新能于2025年4月18日发布了2024年年报及2025年一季报,财务数据显示公司业绩实现显著增长。

- 2024年度业绩概览:

- 营业收入达到35.63亿元,同比增长26.73%。

- 归属于母公司股东的净利润为1.49亿元,同比大幅增长89.57%。

- 扣除非经常性损益后的归母净利润为1.35亿元,同比增长24.80%。

- 2024年第四季度单季表现:

- 营业收入为5.89亿元,同比增长115.19%,但环比下降43.36%。

- 归母净利润为0.57亿元,同比增长176.12%,环比增长742.99%。

- 扣非归母净利润为0.48亿元,同比增长173.50%,环比增长662.41%。

- 2025年第一季度单季表现:

- 营业收入为7.09亿元,同比下降18.39%,但环比增长20.32%。

- 归母净利润为0.61亿元,同比增长111.22%,环比增长8.20%。

- 扣非归母净利润为0.57亿元,同比增长135.16%,环比增长17.57%。

尽管2025年一季度营收同比有所下降,但归母净利润和扣非归母净利润均实现翻倍增长,显示出公司盈利能力的持续改善和经营质量的提升。

生物柴油业务:量价齐升与市场机遇

生物柴油业务是卓越新能的核心增长引擎,2024年实现了量价齐升,带动公司收入显著增长。

- 产品销售数据:

- 2024年度,公司生物柴油销量为37.60万吨,同比增长6.83%。

- 生物酯增塑剂销量为0.76万吨,同比下降43.79%。

- 工业甘油销量为1.58万吨,同比下降4.40%。

- 环保型醇酸树脂销量为0.55万吨,同比下降20.37%。

- 产品收入贡献:

- 生物柴油实现营业收入33.14亿元,同比增长27.31%。

- 生物酯增塑剂收入0.56亿元,同比下降3.81%。

- 工业甘油收入0.44亿元,同比下降43.42%。

- 环保型醇酸树脂收入0.43亿元,同比下降23.50%。

- 生物柴油量价分析:

- 2024年公司生物柴油销售量上升6.83%,销售价格上升21.82%,共同推动整体收入同比上升26.73%。公司通过荷兰卓越在欧洲当地销售,与优质客户建立深度联系,并按当地价格取得对价,有效提升了盈利水平。

- 市场供需展望:

- 供给侧: 欧美对粮食基原料生物柴油的限制以及烃基生物柴油的快速发展,预计未来生物柴油供给侧新增投放有限,公司将主要通过提高产能利用率来应对。

- 需求侧: 生物柴油下游应用主要集中在调和柴油领域。近年来,印尼B40、马来西亚B30、欧盟2030年交通领域可再生能源掺混比例须达到29%以及中国开启生物柴油试点等政策的驱动下,生物柴油需求增长的长期逻辑不变。

- 业务前景: 在供需紧平衡的预期下,卓越新能的生物柴油业务有望延续高增长态势。

运营效率提升与盈利能力跃迁

公司在2024年及2025年一季度通过良好的费用管控和精细化管理,实现了盈利能力的显著提升。

- 期间费用率分析:

- 2024年公司期间费用率为5.94%,同比下降1.00个百分点。

- 销售费用率2.17%,同比上升0.71个百分点,主要系公司开拓欧洲本地市场,销售人员增加及港口租赁储罐费用增加所致。

- 管理费用率1.56%,同比下降0.13个百分点。

- 研发费用率3.39%,同比下降1.91个百分点,主要系材料费用下降。

- 财务费用率-1.18%,同比上升0.33个百分点。

- 2025年一季度公司期间费用率为6.01%,同比上升0.46个百分点。

- 销售费用率1.16%,同比下降0.05个百分点。

- 管理费用率1.52%,同比下降0.05个百分点。

- 研发费用率3.37%,同比下降0.13个百分点。

- 财务费用率-0.04%,同比上升0.68个百分点。

- 盈利能力指标:

- 2024年公司毛利率为7.11%,同比下降0.62个百分点;归母净利润率为4.18%,同比上升1.39个百分点。

- 2025年一季度公司毛利率为8.67%,同比上升2.16个百分点,环比下降16.31个百分点;归母净利润率为8.65%,同比上升5.31个百分点,环比下降0.97个百分点。

- 管理与销售策略: 公司通过提升运营效率和精细管理水平,持续提升各生产基地的管理能力。在业务销售方面,依托欧洲和新加坡公司,积极布局非欧盟地区及荷兰、新加坡的船燃市场,并在沙特成立区域总部负责中东合作项目的落地。同时,公司有效拓展生物柴油在高附加值生物基材料领域的应用,实现了收入和利润的双增长,盈利能力显著改善。

战略性项目投产与国际化进程加速

卓越新能积极推进新项目建设和海外布局,为未来的业绩增长奠定基础。

- 天然脂肪醇项目投产: 公司年产5万吨天然脂肪醇项目已于2024年底竣工,并于2025年4月开始调试生产,该新业务有望释放业绩增量。该项目以公司自产的脂肪酸甲酯为原料,原料内部自给充足有保障,生产成本优势明显。市场数据显示,棕榈仁油-地沟油价差和棕榈仁油-潲水油价差自2024年初以来均大幅提升,这为脂肪醇产品带来了潜在的价差交易机会和更高的盈利空间。

- 其他新建项目进展:

- 年产10万吨烃基生物柴油项目已进入建筑施工阶段。

- 新加坡年产10万吨生物柴油生产线项目已完成物业交割,正在进行施工改造工作。

- 2024年9月,公司在泰国成立泰国卓越公司,目前已获得BOI批准,正在开展项目前期工作。

- 全球产能布局: 随着这些海外项目的逐步建成,将进一步完善公司的全球产能布局,增强其国际竞争力。

总结

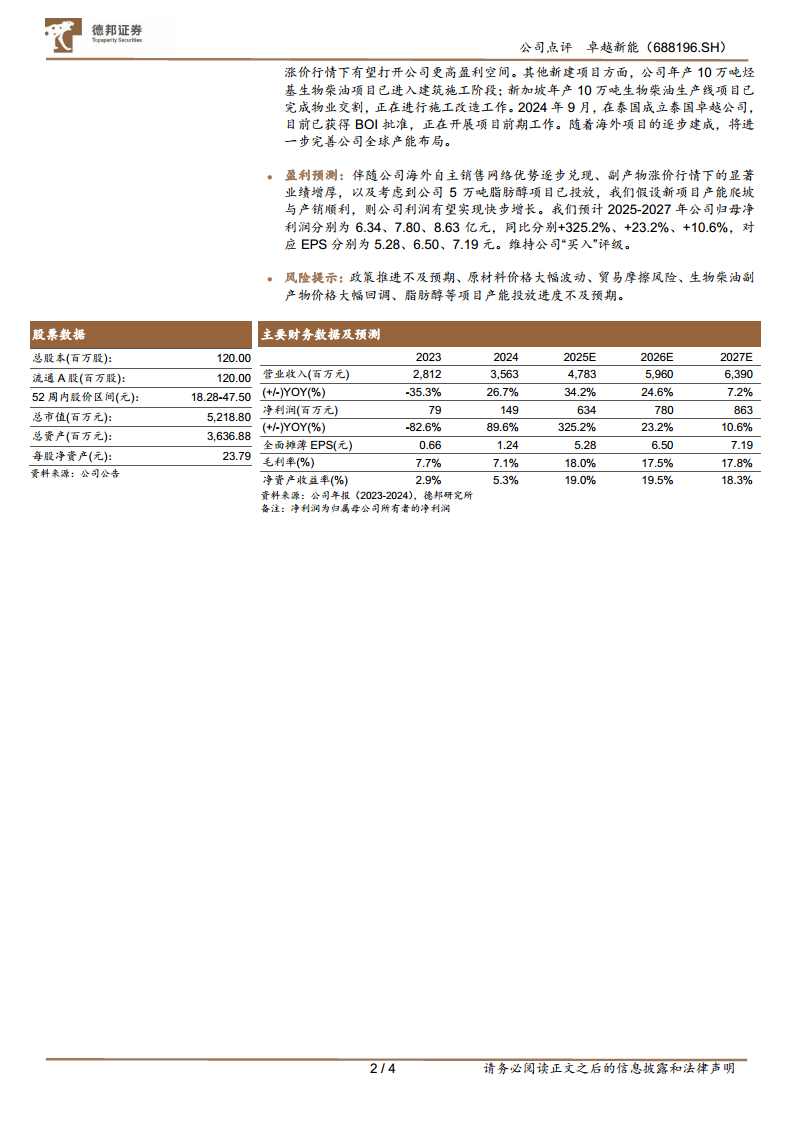

卓越新能凭借其核心生物柴油业务的量价齐升,在2024年及2025年一季度实现了显著的业绩增长和盈利能力跃迁。公司通过有效的费用管控、精细化管理以及积极的全球化战略,不断提升运营效率和市场竞争力。天然脂肪醇项目的投产以及烃基生物柴油、新加坡生产线等海外项目的加速建设,预示着公司未来业绩将持续增长,并有望打开更高的盈利空间。分析师预计公司2025-2027年归母净利润将分别达到6.34亿元、7.80亿元和8.63亿元,维持“买入”评级。然而,投资者仍需关注政策推进不及预期、原材料价格大幅波动、贸易摩擦、生物柴油副产物价格回调以及项目产能投放进度不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用