中心思想

2024年业绩短期承压,医美业务逆势高增

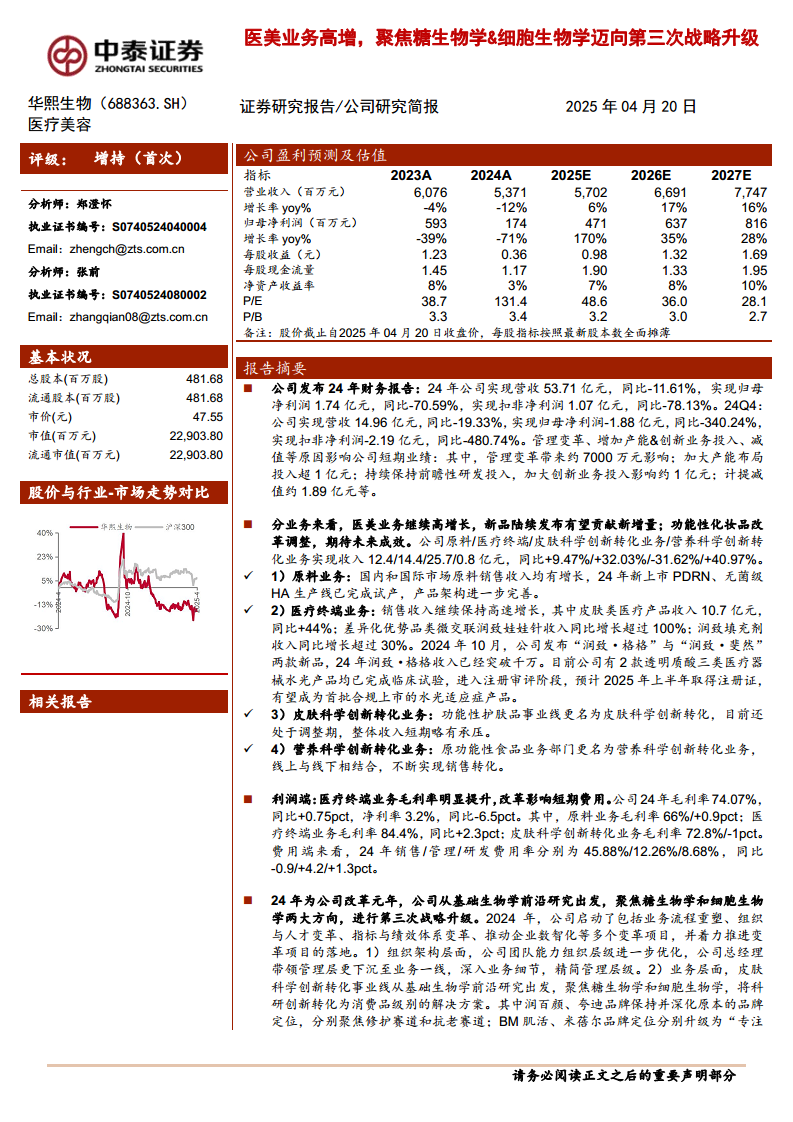

华熙生物2024年财务表现短期承压,营收同比下降11.61%至53.71亿元,归母净利润同比大幅下滑70.59%至1.74亿元,主要受管理变革、产能及创新业务投入增加、资产减值计提等多重因素影响。然而,公司医疗终端(医美)业务逆势实现32.03%的高速增长,成为业绩亮点。

聚焦前沿生物学,迈向第三次战略升级

面对短期挑战,华熙生物正积极进行第三次战略升级,以2024年为改革元年,从基础生物学前沿研究出发,聚焦糖生物学和细胞生物学两大方向。公司通过组织架构优化、业务流程重塑及品牌定位调整,旨在将科研创新转化为消费品解决方案,并依托合成生物学平台,构建多元化生物活性物质储备及全产业链布局,为未来业绩恢复增长奠定基础。

主要内容

变革调整影响短期业绩表现,医美收入盈利双增长

2024年财务概览与业绩承压因素分析

华熙生物2024年实现营业收入53.71亿元,同比下降11.61%;归母净利润1.74亿元,同比大幅下降70.59%;扣非净利润1.07亿元,同比下降78.13%。其中,2024年第四季度营收14.96亿元,同比下降19.33%,归母净利润亏损1.88亿元,同比下降340.24%。公司毛利率为74.07%,同比微增0.75个百分点,但净利率降至3.2%,同比下降6.5个百分点。费用端,销售费用率45.88%(同比-0.9pct),管理费用率12.26%(同比+4.2pct),研发费用率8.68%(同比+1.3pct)。业绩短期承压主要源于多方面因素:管理变革带来约7000万元影响;加大产能布局投入超1亿元;持续前瞻性研发投入及创新业务投入约1亿元;计提减值准备约1.89亿元;以及消费品业务受市场竞争和产业周期波动影响。

各业务板块表现及医美业务亮点

分业务来看,公司原料、医疗终端、皮肤科学创新转化、营养科学创新转化业务分别实现收入12.36亿元(同比+9.47%)、14.40亿元(同比+32.03%)、25.69亿元(同比-31.62%)和0.82亿元(同比+40.97%)。

- 原料业务:国内外市场销售收入均有增长,其中国际市场收入6.08亿元,同比增长17.65%,占原料业务近一半。原料业务毛利率为65.57%,同比上升0.86个百分点。新上市PDRN及无菌级HA生产线已完成试产,产品架构进一步完善。

- 医疗终端业务:保持高速增长,其中皮肤类医疗产品收入10.7亿元,同比增长44%。差异化优势产品微交联润致娃娃针收入同比增长超过100%,润致填充剂收入同比增长超过30%。公司医美机构覆盖数量达7000家,同比增长超过30%。2024年10月发布“润致·格格”(颈部抗衰)和“润致·斐然”(唇部美容)两款新品,“格格”当年收入已突破千万。此外,2款透明质酸三类医疗器械水光产品已完成临床试验,预计2025年上半年获批上市,有望成为首批合规产品。

- 皮肤科学创新转化业务:原功能性护肤品事业线更名后处于调整期,整体收入短期承压。

- 营养科学创新转化业务:原功能性食品业务部门更名后,通过线上线下结合实现销售转化,收入实现40.97%的增长。

聚焦糖生物学&细胞生物学第三次战略升级,期待成效落地

战略变革与组织架构优化

2024年是华熙生物的改革元年,公司启动了包括业务流程重塑、组织与人才变革、指标与绩效体系变革、推动企业数智化等多个变革项目。在组织架构层面,公司团队能力组织层级进一步优化,管理层级精简,副总经理职位从7人缩减至5人,总经理更下沉至业务一线,深入业务细节。

业务战略调整与未来发展方向

皮肤科学创新转化事业线从基础生物学前沿研究出发,聚焦糖生物学和细胞生物学,旨在将科研创新转化为消费品级别的解决方案。具体品牌定位调整包括:润百颜和夸迪品牌分别深化聚焦修护和抗老赛道;BM肌活品牌升级为“专注细胞代谢及调控”;米蓓尔品牌升级为“专注皮肤神经免疫学的受损肌肤护理”。未来,公司将继续依托合成生物学材料及技术平台优势,深度融合糖生物学和细胞生物学前沿研究成果,基于“材料技术突破+产品功效多元化”的布局思路,以透明质酸为核心,同时拓展蛋白类、再生类等多维度新材料的场景化应用,持续加码多样化材料、多元化功效、精细化适应症的产品研发与上市推广。

盈利预测与投资建议

业绩展望与增长驱动力

预计公司2025-2027年营业收入将分别达到57亿元、67亿元和77亿元,同比增长6%、17%和16%。归母净利润预计分别为4.7亿元、6.4亿元和8.2亿元,同比增长170%、35%和28%。医疗终端产品业务将是主要增长动力,预计2025-2027年收入分别为18.7亿元、23.4亿元和28.5亿元,同比增长30%、25%和22%,主要得益于“润致·格格”、“润致·斐然”两款新品以及2款水光产品有望于2025年上半年获批。皮肤科学创新转化业务在调整后,预计2026年有望转正,2025-2027年收入预计为23亿元、27亿元和30亿元。原料产品业务预计将保持稳健增长。

财务指标预测与投资评级

预计公司2025-2027年毛利率将维持平稳。随着业务改革、调整与推广,销售费用率预计维持相对稳定;管理费率在2024年因组织架构调整和一次性费用影响有所提升后,预计后续将逐步回归正常水平;研发费率将保持相对稳定。基于公司在糖生物学和细胞生物学领域的技术壁垒、多元化的生物活性物质储备及全产业链布局,以及医美明星产品(如娃娃针)的快速增长和新品接力,同时原料业务持续巩固产品壁垒,首次覆盖给予“增持”评级。

风险提示

主要风险包括宏观消费表现不及预期、行业竞争加剧、公司调整改革效果不及预期、研报信息更新不及时以及市场规模测算偏差。

总结

华熙生物在2024年经历了业绩的短期承压,主要受内部管理变革、战略性投入增加及资产减值等因素影响。然而,其医疗终端业务表现出强劲的增长势头,新品的推出和在研产品的获批预期为未来增长提供了充足看点。公司正积极推进以糖生物学和细胞生物学为核心的第三次战略升级,通过组织架构优化和业务战略调整,旨在将科研创新转化为市场解决方案,并依托其合成生物学平台构建深厚的技术壁垒和全产业链布局。尽管短期内面临挑战,但随着改革成效的逐步显现,预计公司未来业绩将恢复增长,医美和原料业务将是主要驱动力。基于其核心技术优势和市场潜力,该报告首次覆盖并给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用