中心思想

业绩企稳与战略转型

海康威视在2024年面临归母净利润下滑的挑战,但营收仍实现4%的增长,并在2025年第一季度展现出业务企稳回升的态势,营收和归母净利润分别同比增长4%和6%。公司正积极进行战略转型,通过大力发展创新业务和拓展海外市场,优化业务结构,其中海外主业和创新业务合计收入首次超越国内主业。

大模型赋能与增长潜力

公司核心增长动力来源于其在人工智能领域的深厚积累,特别是“观澜大模型”的应用,显著提升了感知准确率和多模态能力,有效拓展了产品应用场景。创新业务板块(如海康机器人、萤石网络、海康微影)保持高速增长,成为公司未来业绩增长的重要引擎。结合稳健的海外业务盈利能力,公司展现出强劲的长期增长潜力,分析师维持“买入”评级,并给出43.92元的目标价。

主要内容

2024年报与2025年一季报分析

海康威视于2024年发布了年度报告及2025年第一季度报告,财务数据显示公司在复杂市场环境下展现出韧性与结构性变化。

财务表现概览

2024年,公司实现营业收入925亿元,同比增长4%;归属于母公司净利润为120亿元,同比下降15%。尽管净利润有所承压,但营收保持增长。值得注意的是,海外主业和创新业务的合计收入首次超过了国内主业(包括PBG、EBG、SMBG)的收入,这标志着公司业务结构的重大调整和多元化发展战略的初步成效。进入2025年第一季度,公司业务企稳回升,实现营业收入185亿元,同比增长4%;归属于母公司净利润20.4亿元,同比增长6%,显示出良好的复苏势头。

大模型技术赋能与应用拓展

公司持续投入AI技术研发,其“观澜大模型”在提升产品性能和拓展应用场景方面发挥了关键作用。

观澜大模型的技术突破

海康物联感知大模型包含多类大模型,显著提升了感知准确率和多模态能力。具体表现为:

- 视觉大模型: 在周界防范场景中,误报率降低了90%。

- 毫米波大模型: 在人检门应用中,违禁品漏检率降低了86%。

- 光纤听诊大模型: 误报率降低了72%。

- X光大模型: 违禁品漏检率下降了75%。

这些数据表明大模型技术在提升传统安防和物联感知效率方面取得了显著进展。

多模态能力与应用场景扩展

观澜大模型还增强了多模态能力,能够通过自然语言定义实现万物检测与识别,并通过检索对齐图像和文本特征,实现“一句话”文搜。其感知和推理能力的突破,改变了传统视觉感知加人工逻辑推理的开发范式,通过文本描述即可实现端到端推理,高效助力复杂事件理解。公司正借力大模型技术持续丰富产品线,拓展更广泛的应用场景。

创新业务与海外市场表现

创新业务和海外市场是海康威视当前及未来增长的重要驱动力。

创新业务高速增长

2024年,公司创新业务营收达到225亿元,同比增长21%,占公司总收入的24%,显示出强劲的增长势头。

- 海康机器人: 聚焦工业物联网、智慧物流和智能制造领域,在机器视觉和移动机器人领域持续深耕,新增全系列关节机器人,完成了机器人“手、眼、脚”协同战略布局,已成为国内行业龙头。

- 萤石网络: 掌握从硬件设计研发制造到物联云平台的全面能力,已成为业内少数具备完整垂直一体化服务能力的AIoT企业。

- 海康微影: 深耕高附加值MEMS、光电器件和传感器技术,构建多维感知能力,已成为国内热成像领域的领军企业。

其他创新业务也处于高速发展期,市场竞争力持续提升。

海外业务盈利能力突出

2024年,公司境外主业营收同比增长8%至260亿元,毛利率高达46.1%,比境内业务高出3.5个百分点,显示出海外市场的良好盈利能力。公司在海外市场首次推出了面向海外的观澜大模型产品,如DeepinView相机和DeepinMind后端产品,在周界防范等场景极大提高了目标检出率和检准率。此外,海康威视还提供丰富且简单易用的SMB场景化方案,融合多终端能力,将CCTV、门禁考勤、对讲、报警、网络部署等平台化统一管理,满足了中小企业轻量化、易用性需求。公司在海外持续积极布局行业市场,面向多领域提供智能物联解决方案。

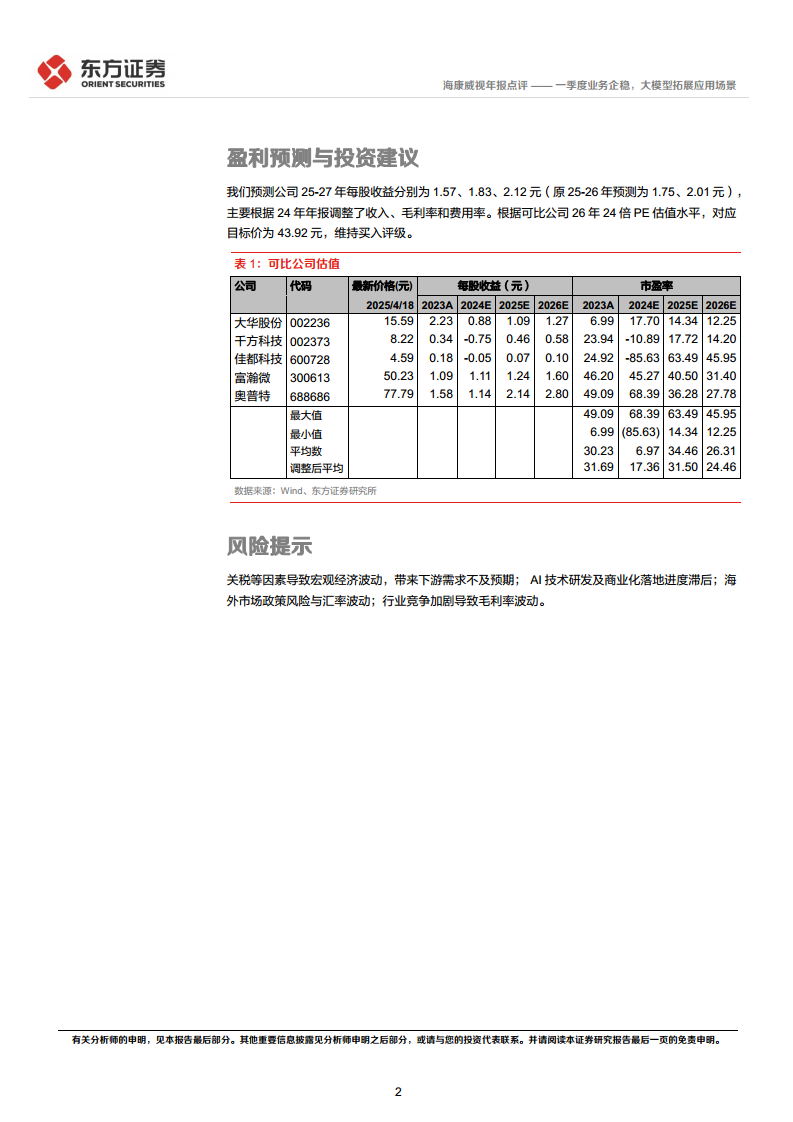

盈利预测与投资建议

基于公司最新的财务表现和发展战略,分析师对海康威视的未来业绩进行了预测。

盈利预测与目标价

分析师预测公司2025-2027年每股收益分别为1.57元、1.83元和2.12元(原2025-2026年预测为1.75元、2.01元,主要调整了收入、毛利率和费用率)。根据可比公司2026年24倍PE的估值水平,对应目标价为43.92元。分析师维持对海康威视的“买入”评级。

风险提示

投资者需关注以下风险:关税等因素导致的宏观经济波动可能带来下游需求不及预期;AI技术研发及商业化落地进度滞后;海外市场政策风险与汇率波动;以及行业竞争加剧可能导致毛利率波动。

总结

海康威视在2024年经历了归母净利润的短期下滑,但通过战略性地发展创新业务和拓展海外市场,成功实现了业务结构的优化,海外及创新业务收入首次超越国内主业。2025年第一季度,公司业绩已呈现企稳回升态势,营收和净利润均实现同比增长。公司在人工智能领域的“观澜大模型”技术取得了显著突破,大幅提升了感知准确率和多模态能力,为产品线丰富和应用场景拓展提供了强大支撑。创新业务板块(海康机器人、萤石网络、海康微影)保持高速增长,海外业务也展现出优异的盈利能力。综合来看,海康威视凭借其在AI技术、创新业务和全球化布局方面的优势,具备持续增长的潜力,分析师维持“买入”评级,并给出43.92元的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用