中心思想

中国区业务强劲复苏,多元市场驱动增长

仙乐健康25年一季度业绩符合预期,其中中国区收入重回正增长,显示出公司在渠道变革和新消费客户开拓方面的显著成效,尤其在MCN和跨境电商市场表现突出。同时,欧洲区表现亮眼,美洲区在克服高基数和关税影响下,出口毛利率提升且BF业务扭亏进入攻坚期,多元化的区域市场共同驱动公司业绩增长。

产品结构优化提升盈利能力,未来增长潜力可期

公司通过优化产品结构,提升高毛利产品(如软糖)占比,有效拉升了毛利率。尽管面临外部挑战,公司预计内生净利率将维持高位。分析师维持“买入”评级,并预测未来三年营收和归母净利润将持续稳健增长,尤其在中国区收入转正和BF业务扭亏后,公司估值和业绩有望实现双重提升。

主要内容

仙乐健康25年一季度业绩分析与区域市场表现

- 25Q1财务表现概览

- 公司25年一季度实现营业收入9.5亿元,同比微增0.3%。

- 归母净利润0.7亿元,同比增长8.9%。

- 扣非归母净利润0.7亿元,同比增长0.2%。

- 整体收入和业绩基本符合市场预期。

- 中国区:恢复正增长,新消费渠道成效显著

- 中国区收入重回正增长,成功克服去年高基数影响。

- 公司积极加大新消费客户开拓力度,25年落地效果超预期,订单增速高于收入增速。

- MCN市场营收同比增长32倍,跨境电商市场营收同比增长超过100%。

- 美洲区:承压中显韧性,BF业务攻坚克难

- 受高基数和关税影响,美洲区收入面临压力。

- 出口销售额达成率仍超80%,出口毛利率同比提升。

- BF业务扭亏进入攻坚期,新进订单趋势强劲,公司通过适当涨价转移境外进口原料成本,并优化运营、提升人效、持续改善成本。

- 欧洲区:表现亮眼,大单品与大客户驱动

- 欧洲区本地和出口收入增幅均达35%以上,订单增长超过30%。

- 主要得益于大单品(如出口肌酸软糖热销)和大客户(如南欧某客户)的强劲拉动。

- 亚太&新兴市场:短期波动,全年增长可期

- 预计在去年高基数下,受订单节奏影响季度表现。

- 预计下半年有望拿到软糖TGA认证,全年增长无虞。

盈利能力提升与未来展望

- 产品结构优化拉升毛利率

- 25Q1毛利率达到33.1%,同比提升2.5个百分点。

- 主要原因在于产品结构优化,高毛利产品如软糖的占比提升。

- 费用率与净利率分析

- 销售费用率9.3%(同比+1.6pct),管理费用率8.9%(同比+2.2pct),研发费用率3.0%(同比-0.2pct),财务费用率2.3%(同比+0.6pct)。

- 净销售利润率5.9%(同比+0.3pct),扣非归母净利润率5.9%(同比+0.2pct),预计内生净利率将维持高位。

- 盈利预测与投资评级

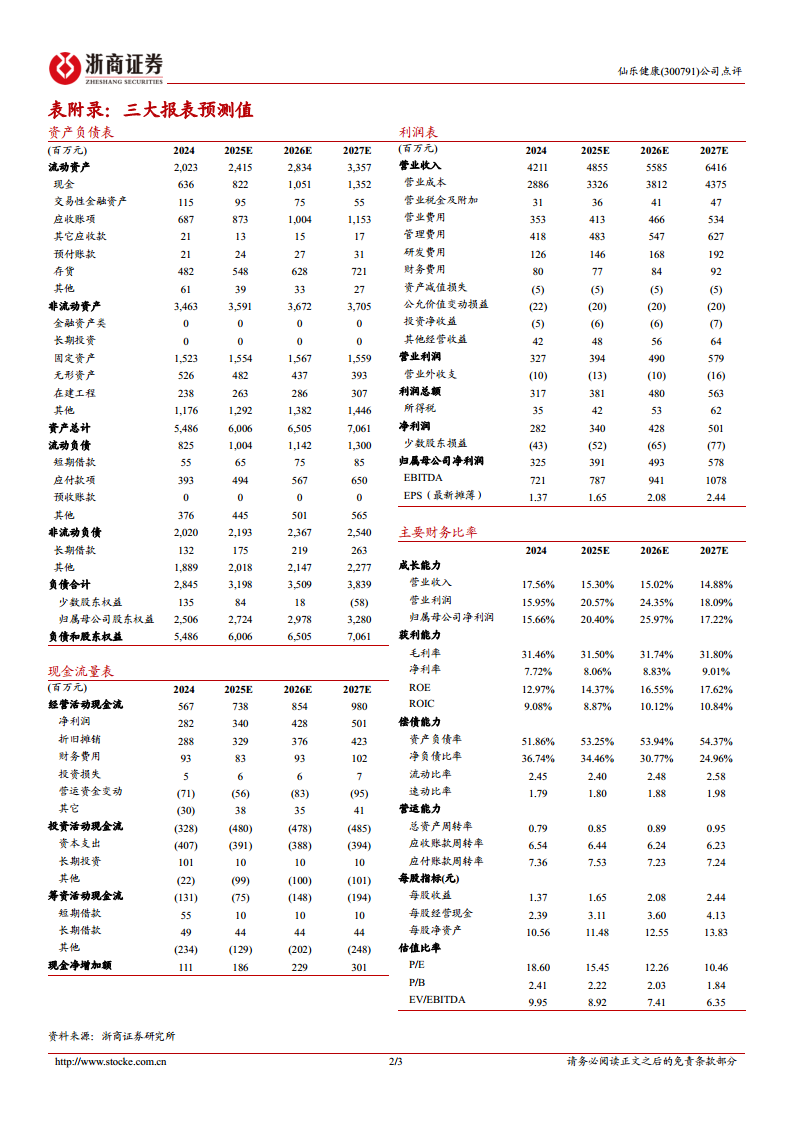

- 考虑到公司可通过涨价和转移BF本地生产消化关税影响,暂不调整预测。

- 预计公司2025-2027年营业收入分别为48.6亿元、55.9亿元、64.2亿元,同比分别增长15.3%、15.0%、14.9%。

- 归母净利润分别为3.9亿元、4.9亿元、5.8亿元,同比分别增长20.4%、25.97%、17.22%。

- 中国区收入转正已落地,未来静待BF扭亏后估值业绩有望双击向上。

- 年内目标市值80亿元(对应25年20X PE),维持“买入”评级。

- 风险提示

- 需求不及预期。

- 全球贸易政策变动。

- 大客户销售不及预期或转移订单。

总结

仙乐健康25年一季度业绩表现稳健,营业收入和归母净利润均符合预期。公司在中国区市场成功实现收入正增长,得益于积极开拓新消费客户和MCN/跨境电商渠道的显著成效。欧洲区业务表现亮眼,美洲区在挑战中展现韧性,BF业务扭亏为盈的进展值得关注。通过产品结构优化,特别是高毛利软糖产品的占比提升,公司毛利率得到有效拉升,预计内生净利率将保持高位。分析师维持“买入”评级,并对公司未来三年的营收和净利润增长持乐观态度,认为中国区业务的复苏和BF业务的扭亏将共同推动公司估值和业绩的进一步提升。同时,报告也提示了需求不及预期、全球贸易政策变动以及大客户销售风险等潜在挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用