中心思想

业绩高增,双主业、双市场开拓顺利

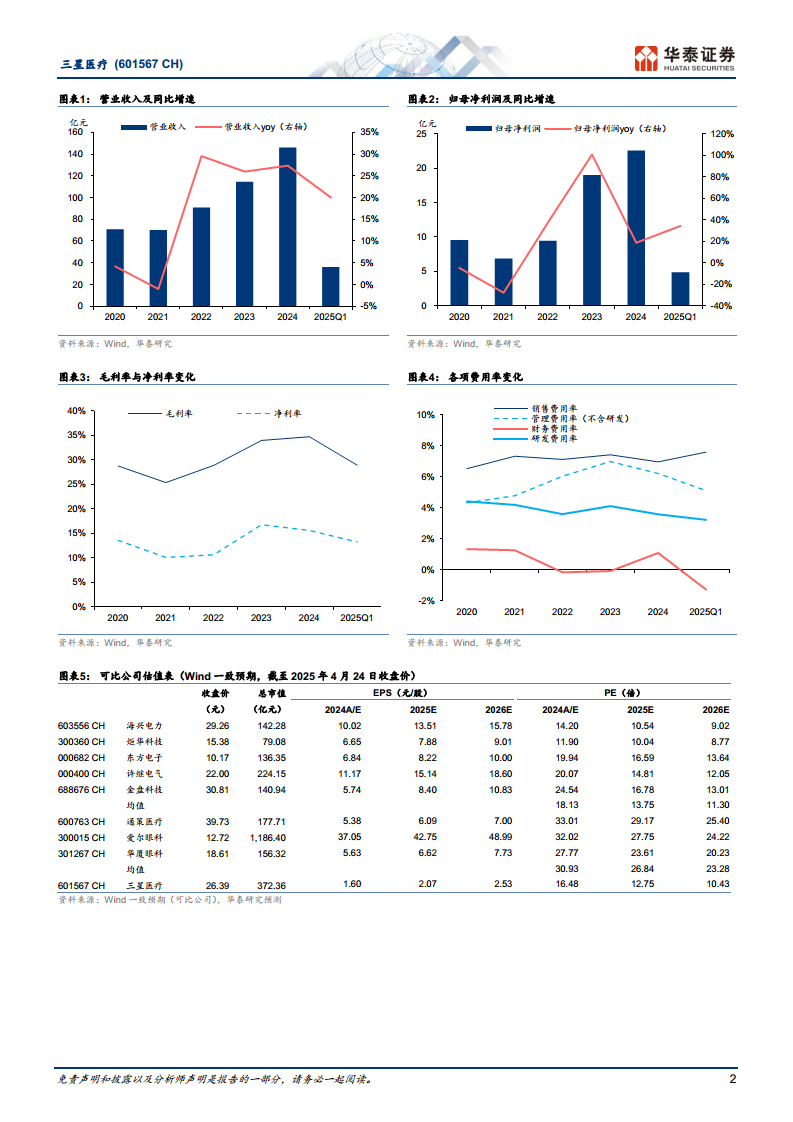

三星医疗在2024年及2025年第一季度均实现了营收和扣非净利润的显著增长,显示出公司强劲的经营韧性和增长潜力。其配用电和医疗服务双主业战略成效显著,尤其在配用电业务方面表现超预期。

盈利能力持续提升,海外市场亮点频现

公司整体毛利率稳步提升,费用率得到有效控制,同时保持高比例现金分红,体现了良好的盈利能力和对股东的回报。国内外市场订单充足,特别是海外业务在营收和新订单方面均实现大幅增长,成为公司未来发展的重要驱动力。

主要内容

2024年及25Q1财务表现强劲

- 2024年业绩概览: 三星医疗2024年实现营业收入146.00亿元,同比增长27.38%,略高于华泰研究此前预期,主要得益于配用电业务的超预期表现。归属于母公司净利润为22.60亿元,同比增长18.69%;扣除非经常性损益的净利润为22.02亿元,同比增长31.92%。

- 2025年第一季度表现: 公司延续良好增长势头,25Q1实现营收36.31亿元,同比增长20.03%;归母净利润4.89亿元,同比增长34.33%;扣非净利润4.60亿元,同比增长22.62%。

- 盈利能力与费用控制: 2024年公司整体毛利率达到34.72%,同比提升0.73pct。其中,配用电业务毛利率为34.8%(同比提升0.8pct),医疗服务业务毛利率为34.3%(同比提升2.6pct)。整体费率同比下降0.59pct,显示出公司在成本控制方面的成效。财务费用率提升主要系汇兑损失增加及银行贷款利息费用增加所致。

- 高比例现金分红: 2024年公司现金分红比例高达55.12%,股息率达到2.89%,体现了公司对股东的积极回报政策。

双主业双市场战略深化,订单与海外业务亮点频现

- 业务收入结构: 2024年,配用电业务实现收入111.2亿元,同比增长31.8%;医疗服务业务实现收入32.6亿元,同比增长17.1%。双主业协同发展态势良好。

- 在手订单充足: 截至2024年底,公司在手订单总额达到132.02亿元,同比增长25.81%。其中国内订单74.54亿元,同比增长24.88%;海外订单57.48亿元,同比增长27.03%,为未来业绩增长奠定坚实基础。

- 国内市场拓展: 在国内网内市场,公司在南网和国网计量及配电产品招标中累计中标12.87亿元和23.74亿元,其中南网中标额同比增长68.26%。在国内网外市场,公司积极开拓地方国资、风电领域、石油化工等行业大客户,2024年风电订单达到5.60亿元,同比增长63.27%。

- 海外业务突破: 2024年公司海外业务实现营收27.14亿元,同比增长38.40%。公司持续深化本地化经营,海外生产基地产能在海外业务中的占比已达50%。海外用电业务聚焦AMI系统集成总包,累计订单11.19亿元,同比增长525.14%,预计将带动海外用电业务毛利率提升。此外,公司海外配电业务在欧洲、拉美市场实现首单突破,在手订单11.98亿元,同比增长166.30%。

盈利预测与估值

- 盈利预测: 华泰研究预计三星医疗2025-2027年归母净利润分别为29.2亿元、35.7亿元、43.1亿元,同比增速分别为29.2%、22.3%、20.8%。预计2025年智能配用电及其他/医疗服务净利润分别为24.2亿元/5.0亿元。

- 投资评级: 考虑到公司在智能配用电领域多个细分市场的龙头地位,华泰研究给予两业务2025年17/27X PE,目标价38.02元,维持“买入”评级。

- 风险提示: 报告提示了电网投资力度不及预期、海外智能电表渗透率增速不及预期、行业竞争加剧、原材料价格上涨以及医疗业务不及预期等潜在风险。

总结

三星医疗在2024年及2025年第一季度展现出强劲的业绩增长,营收和扣非净利润均实现高位增长。这主要得益于公司配用电和医疗服务双主业的协同发展,以及国内外市场的成功开拓。公司盈利能力持续提升,毛利率稳步增长,同时通过高比例现金分红积极回报股东。国内外在手订单充足,特别是海外业务在营收和新订单方面均实现显著突破,成为未来业绩增长的重要驱动力。华泰研究维持“买入”评级,看好公司在智能配用电领域的龙头地位及其广阔的增长空间。

微信扫一扫-立即使用

微信扫一扫-立即使用