中心思想

稳健增长与创新驱动

华东医药在2025年第一季度实现了营收和归母净利润的稳健增长,分别达到107.36亿元(同比增长3.12%)和9.15亿元(同比增长6.06%),扣非净利润同比增长7.04%。这一增长主要得益于其工业板块中创新药的快速入院和微生物工业的强劲表现,同时仿制药集采影响可控。公司通过持续的研发投入和多元化业务布局,展现出良好的发展韧性。

多元业务布局与未来展望

报告维持了对华东医药的“买入”评级,并上调目标价至53.71元人民币,主要基于其自研创新药(特别是GLP-1系列)有望实现国际授权(BD出海)、2025年集采影响较小以及国内创新药密集获批并快速放量。公司在工业、商业和医美三大板块的协同发展,以及GLP-1创新药管线的全球领先布局,为其未来的持续增长和价值提升奠定了坚实基础。

主要内容

1Q25 业绩概览与投资评级

华东医药在2025年第一季度表现出稳健的财务增长。

- 财务表现: 公司实现营业收入107.36亿元,同比增长3.12%;归属于上市公司股东的净利润为9.15亿元,同比增长6.06%;扣除非经常性损益的净利润为8.97亿元,同比增长7.04%。

- 投资评级: 华泰研究维持了对华东医药的“买入”投资评级,并将目标价上调至53.71元人民币(前值为52.27元人民币)。

- 评级理由: 维持“买入”评级的主要考量包括:自研创新药有望通过BD模式实现国际市场拓展;2025年国家药品集中采购对公司业绩影响预计较小;以及公司在国内市场有多个创新药密集获批并加速进入医院渠道。

工业业务:创新药驱动与集采风险可控

工业板块是公司业绩增长的核心驱动力,创新药的快速入院和微生物工业的强劲增长抵消了集采的部分影响。

- 中美华东业绩: 2025年第一季度,中美华东实现收入36.2亿元,同比增长6.5%;归母净利润8.4亿元,同比增长12.2%。其中,工业微生物业务表现突出,同比增长30.0%。

- 创新药快速入院进展:

- BCMA CAR-T(肿瘤): 已于2024年3月获批上市,并已纳入70多家商业保险报销范围,预计峰值销售额可达10亿元以上。

- 乌司奴单抗生物类似药(自免): 于2024年11月获批,截至2025年第一季度已有800多家医院开具处方,预计峰值销售额可达20亿元以上。

- 加格列净(降糖): 已于2024年底纳入医保目录,实现快速入院。

- 塞纳帕利(PARP,肿瘤): 于2025年1月获批,公司已布局100多家DTP药房,覆盖300多家医院。

- 未来展望: 考虑到仿制药集采影响有限以及国内创新药获批上量,预计2025年工业收入将实现双位数增长。

商业与医美业务:结构性变化与增长潜力

商业业务保持稳定增长,而医美业务短期面临压力,但新产品上市有望带来增长。

- 商业业务: 2025年第一季度,商业板块实现营收69.34亿元,同比增长3.23%;净利润1.15亿元,同比增长7.33%。预计2025年商业收入将实现个位数增长。

- 医美业务: 2025年第一季度医美收入短期承压。

- 海外医美: 海外营收2.38亿元,同比下降12.29%,但环比增长24.37%。考虑到海外经济有望回暖但仍存在不确定性,预计2025年海外收入将持平。

- 欣可丽美学: 收入2.54亿元,同比下降1.36%,环比增长10.64%。尽管少女针在国内市场竞争加剧,但随着MaiLi产品预计于2025年5月正式商业化销售,以及多功能面部皮肤管理平台Préime DermaFacial也将在2025年正式商业化销售,预计2025年医美收入增速将达到10%以上。

GLP-1创新药管线:国际化布局与临床进展

公司在GLP-1领域拥有完备的创新药组合,具备国际化潜力。

- HDM1002(口服GLP-1小分子):

- 减重适应症: 中国三期临床试验已于2025年4月完成首例受试者入组,公司预计2025年6月完成全部受试者入组。

- 降糖适应症: 中国二期临床试验正在进行中,公司预计2025年第三季度取得二期临床顶线结果,并于2025年下半年进入三期临床。该产品在全球同类药物中排名第四,在中国排名第三。

- DR10624(GLP-1/GCGR/FGF21三靶点激动剂):

- 全球FIC产品: 该产品是全球首创(First-in-Class)产品。

- 临床进展: 中国正在开展重度高甘油三酯血症和代谢相关脂肪性肝病的二期临床试验。公司预计重度高甘油三酯血症适应症将于2025年第三季度取得顶线结果。

- HDM1005(GLP-1/GIP双靶点激动剂):

- 临床进展: 中国降糖和减重适应症均处于二期临床阶段。公司预计2025年第四季度将进入减重三期临床。

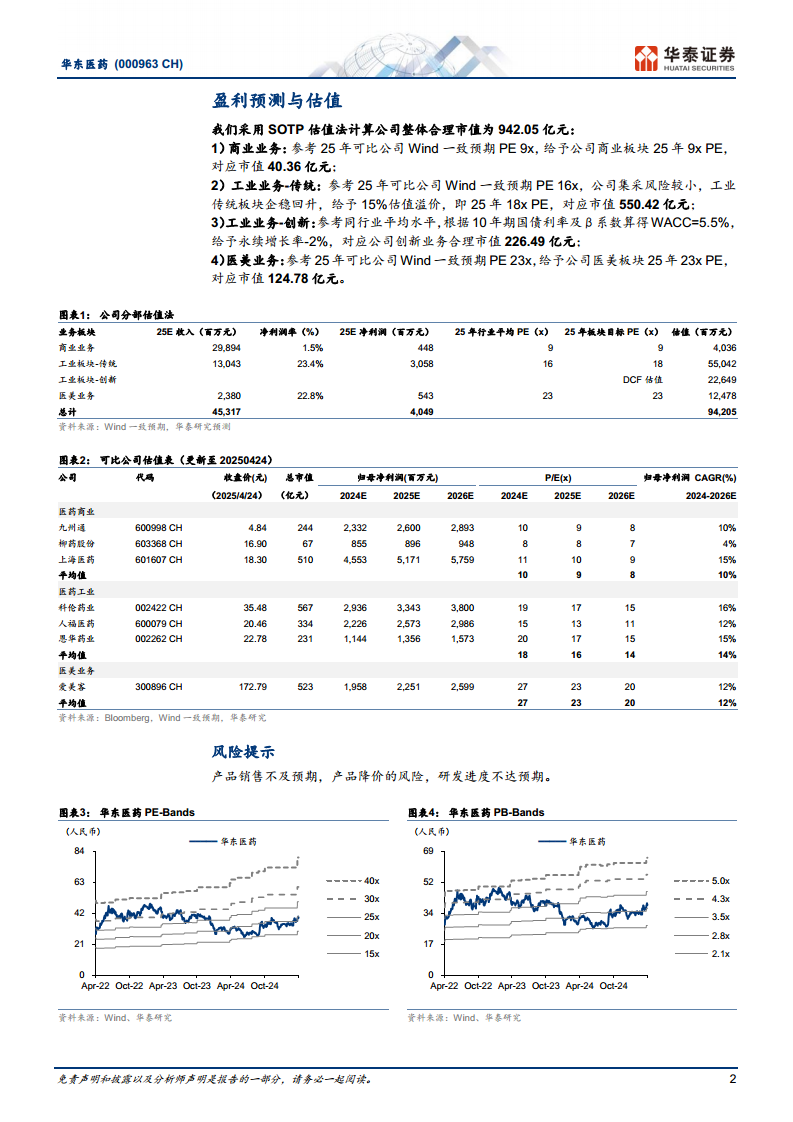

盈利预测与估值:SOTP模型与风险提示

华泰研究维持了对公司未来盈利的积极预测,并采用SOTP估值法。

- 盈利预测: 维持2025-2027年归母净利润预测分别为40.49亿元、46.40亿元和52.29亿元。

- SOTP估值法: 采用分部估值法(SOTP)计算公司整体合理市值为942.05亿元,对应目标价53.71元。

- 商业业务: 参考2025年可比公司Wind一致预期PE 9倍,给予公司商业板块9倍PE,对应市值40.36亿元。

- 工业业务-传统: 参考2025年可比公司Wind一致预期PE 16倍,考虑到公司集采风险较小且工业传统板块企稳回升,给予15%估值溢价,即18倍PE,对应市值550.42亿元。

- 工业业务-创新: 采用DCF估值法,根据10年期国债利率及β系数算得WACC=5.5%,给予永续增长率-2%,对应公司创新业务合理市值226.49亿元。

- 医美业务: 参考2025年可比公司Wind一致预期PE 23倍,给予公司医美板块23倍PE,对应市值124.78亿元。

- 风险提示: 报告提示了产品销售不及预期、产品降价以及研发进度不达预期等潜在风险。

总结

华东医药在2025年第一季度实现了稳健的收入和利润增长,主要得益于其工业板块中创新药的快速入院和微生物工业的强劲表现。公司在肿瘤、自身免疫、糖尿病等多个治疗领域的创新药管线进展顺利,并已开始贡献业绩。尽管医美业务短期面临市场竞争压力,但新产品的上市和海外市场的潜在回暖有望带动其未来增长。特别值得关注的是,公司在GLP-1领域的自研创新药组合具有全球领先潜力,有望通过国际授权实现价值最大化。基于对公司多元化业务布局、创新药驱动增长以及GLP-1管线前景的积极预期,华泰研究维持了“买入”评级,并上调了目标价,反映了市场对其长期发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用