中心思想

业绩承压下的增长潜力

卫宁健康在2025年第一季度面临营收和归母净利润的显著同比下降,主要原因在于去年同期较高的基数以及市场经营环境影响导致的在手订单不足。尽管公司通过实施降本增效措施,有效控制了销售、管理和研发费用,但收入端的压力仍是影响利润表现的关键因素。然而,随着院端AI需求的加速释放,市场预期公司全年收入有望恢复增长,显示出其在短期挑战下的长期增长潜力。

AI战略驱动市场竞争力

公司积极响应市场对AI技术的需求,通过快速接入DeepSeek等国产大模型并发布WiNEX Copilot 2.1版本,显著提升了其医疗垂直大模型的专业性和可靠性,以适应医疗严肃场景的应用。同时,卫宁健康与华为昇腾、深信服等国产基础平台深度合作,共同推出了“WiNGPT-DeepSeek·昇腾双模一体机”和“医疗核心业务超融合解决方案”。这些战略合作不仅优化了信创环境下临床业务的性能,更展现了公司快速构建AI应用生态圈的决心,有望获取新的商业机遇并持续提升在医疗信息化领域的市场竞争力。

主要内容

2025年一季度财务表现分析

卫宁健康在2025年第一季度报告中显示,公司营业收入为3.45亿元人民币,同比大幅下降30.24%。这一收入下滑主要归因于两个方面:一是去年同期较高的收入基数,二是去年受市场经营环节影响,导致在手订单不足。同期,公司实现归属于母公司股东的净利润为529万元人民币,相较于2024年同期的1662万元,呈现显著下降。尽管公司积极采取了降本增效措施,使得销售费用、管理费用和研发费用均有较大幅度下降,但收入端的压力仍然是影响利润表现的关键因素。

从盈利能力指标来看,2025年第一季度公司毛利率为34.46%,同比提升了0.75个百分点,这表明公司在成本控制方面取得了一定成效。在费用管控方面,销售费率、管理费率和研发费率分别为14.96%、9.23%和14.85%,同比变动分别为-0.09、0.57和0.67个百分点,整体费用管控表现良好。

进一步分析分业务收入,医疗卫生信息化业务收入为3.13亿元,同比下降23.44%。其中,核心产品软件销售及技术服务收入为2.92亿元,同比下降18.08%;硬件销售收入为2147万元,同比大幅下降75.65%。互联网医疗健康业务收入为3168万元,同比下降36.77%。报告指出,一季度公司收入受低毛利率的硬件及互联网医疗业务影响较大,这进一步解释了整体营收下滑的原因。

AI战略与国产化生态建设

面对当前的市场挑战,卫宁健康正积极推进其AI战略,并深化与国产基础平台的合作,以期驱动业务恢复增长并提升核心竞争力。

垂直大模型与市场需求响应

公司紧密关注国内大模型技术的发展趋势,特别是DeepSeek R1在国内大模型应用方面取得的快速突破。卫宁健康积极响应客户需求,迅速发布了WiNEX Copilot 2.1版本,并将其接入DeepSeek通用大模型。为了确保该模型在医疗严肃场景中的专业性和可靠性,公司从数据工程、算法及知识图谱等多个维度进行了模型增强。目前,公司新版本大模型与医护助手已在北京大学人民医院等三甲医院进行试点上线,这预示着以DeepSeek为代表的国产大模型技术突破将为公司带来新的商业机遇和增长点。

联手国产平台构建AI应用生态

卫宁健康积极与国内领先的基础平台厂商合作,共同推动大模型在医院端的部署和应用。公司与华为昇腾联合发布了“WiNGPT-DeepSeek·昇腾双模一体机”。该一体机集成了公司自主研发的医疗垂直大模型WiNGPT、医护智能助手WiNEX Copilot以及DeepSeek通用大模型,能够提供包括智能问答、知识助手、诊中决策支持、病历质控、文书生成、报告质控等在内的20多个应用场景,极大地丰富了医疗AI的应用广度和深度。

此外,公司还联合华为和深信服共同发布了“医疗核心业务超融合解决方案”。该方案通过整合华为的硬件基础和深信服的虚拟化技术,显著提升了信创环境下的临床业务性能。具体数据显示,该解决方案能够将临床业务加载响应速度提升25%,在高并发场景下每秒查询率提升15%,并支持不同架构体系间的无缝融合。这些合作举措表明卫宁健康正在快速构建一个全面的AI应用生态圈,旨在持续提升其在医疗信息化领域的竞争力。

盈利预测与投资评级

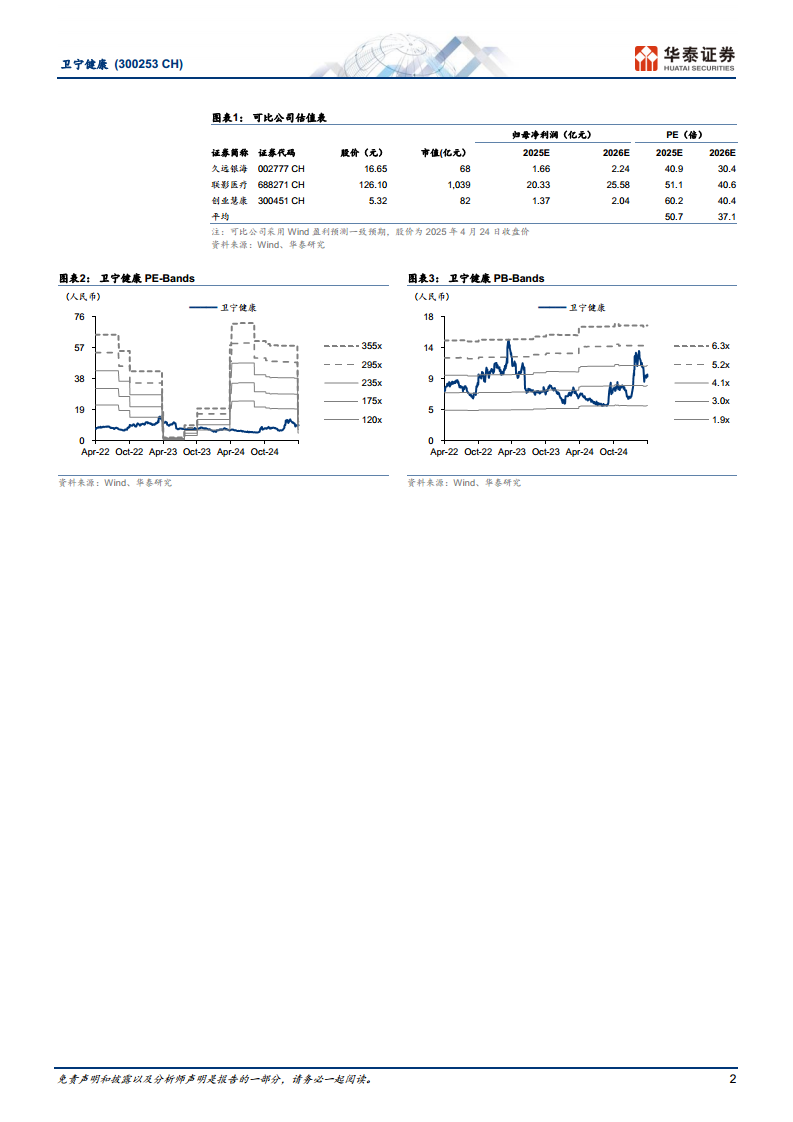

华泰研究维持对卫宁健康的“增持”投资评级,并对其未来的盈利能力保持乐观预期。根据最新的盈利预测,公司2025年至2027年的归属于母公司净利润预计将分别达到4.23亿元、5.42亿元和6.91亿元。这一预测反映了分析师对公司业务在AI驱动下恢复增长的信心。

在估值方面,报告参考了可比公司Wind一致预期平均50.7倍的2025年市盈率(PE)。考虑到卫宁健康在AI新产品方面的加速落地及其在医疗AI领域的战略布局,华泰研究给予公司更高的估值,即65.0倍的2025年PE,并将目标价设定为12.44元人民币。此目标价相较于之前的11.48元有所上调,此前目标价对应的2025年PE为60倍,而可比公司均值为46倍。

尽管前景乐观,报告也提示了潜在风险,包括WiNEX推广低于预期以及医疗AI技术发展低于预期,这些因素可能影响公司的业绩表现。

总结

卫宁健康在2025年第一季度面临营收和净利润的短期压力,主要受去年同期高基数和在手订单不足的影响。尽管公司通过有效的费用管控措施部分缓解了利润下滑幅度,但其积极的AI战略布局和与国产基础平台的深度合作,为未来的业务增长奠定了基础。公司通过接入DeepSeek等国产大模型并发布WiNEX Copilot 2.1版本,以及与华为昇腾、深信服联合推出一体机和超融合解决方案,正在快速构建全面的医疗AI应用生态,有望在院端AI需求加速释放的背景下实现业务恢复增长。华泰研究维持“增持”评级,并基于公司AI新产品加速落地的预期,上调目标价至12.44元,反映了对公司长期竞争力和增长潜力的信心,但同时提示了WiNEX推广和医疗AI技术发展不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用