中心思想

1Q25业绩短期承压,后续改善可期

万孚生物在2025年第一季度面临业绩压力,实现收入8.00亿元,同比下降7.1%;归母净利润1.89亿元,同比下降13.4%。业绩下滑主要受国内行业政策调整及2024年同期高基数效应(1Q24收入和归母净利润分别占2024全年比重的28.1%和38.9%)影响。尽管短期承压,但公司毛利率稳中有升至66.7%(同比提升0.4个百分点,环比提升0.8个百分点),得益于高端产品占比提升和内部降本增效。随着高基数影响减弱,公司后续季度业绩同比增速有望边际改善。

全球化布局与多元化产品矩阵驱动长期增长

展望2025年全年,万孚生物凭借其持续拓展的产品矩阵和积极的海内外市场布局,预计将实现稳健发展。美国子公司业务表现亮眼,呼吸道三联检等新品持续放量;国内业务虽受政策影响,但免疫荧光和发光业务快速增长;国际部业务在强化经营质量后亦有望稳健增长。公司在传染病检测、慢病检测、毒检及优生优育检测四大业务领域均有明确增长驱动,为全年业绩向上发展奠定基础。华泰研究维持“买入”评级,目标价27.07元,反映了对公司作为POCT行业龙头,其产品丰富性和国内外市场竞争力的认可。

主要内容

2025年第一季度财务表现深度解析

收入与利润表现

万孚生物2025年第一季度实现营业收入8.00亿元人民币,较去年同期下降7.1%。同期归属于母公司股东的净利润为1.89亿元人民币,同比下降13.4%。这一表现低于市场预期,主要反映了宏观环境和行业特定因素的影响。

毛利率提升与成本控制

尽管收入和净利润有所下滑,公司在盈利能力方面展现出积极信号。2025年第一季度毛利率达到66.7%,同比提升0.4个百分点,环比提升0.8个百分点。毛利率的稳中有升主要归因于两个方面:一是公司高端产品收入占比的持续提升,优化了产品结构;二是内部降本增效措施积极显现成果,有效控制了运营成本。

业绩下滑原因分析

报告指出,第一季度业绩下滑的主要原因有二。首先,国内行业政策调整对公司业务产生了一定影响。其次,2024年第一季度业绩基数较高,对2025年同期的同比增速造成了压力。具体数据显示,2024年第一季度的收入和归母净利润分别占2024年全年总额的28.1%和38.9%,显示出其在全年业绩中的显著贡献,从而形成了较高的比较基数。

核心业务板块区域发展与战略展望

美国子公司业务表现亮眼

美国子公司业务在2025年第一季度实现了收入的同比快速增长。这一增长主要得益于呼吸道三联检等新产品的持续放量。报告强调,公司在毒检业务方面具有明确的竞争力,并且呼吸道新品的市场接受度持续提升。基于这些积极因素,华泰研究看好美国子公司在2025年实现较快发展。

国内业务面临挑战与新增长点

母公司国内业务在2025年第一季度收入同比有所下降。这主要是由于国内行业政策的调整,以及1Q25国内呼吸道传染病流行强度弱于1Q24,导致国内胶体金产品收入贡献有所降低。然而,公司在国内市场也展现出新的增长点,免疫荧光业务稳步推广,发光业务实现快速放量。因此,报告预计母公司国内业务在2025年收入将实现稳健增长。

国际部业务策略调整与展望

国际部业务在2025年第一季度收入同比有所下滑。这并非市场需求不足,而是公司主动强化经营质量,并控制了对回款周期较长客户的发货节奏。通过这一策略调整,公司旨在优化现金流和经营效率。随着国际部销售推广的持续强化,报告看好国际部业务在2025年收入实现稳健增长。

全年增长引擎与盈利能力预测

传染病检测业务持续贡献

展望2025年全年,万孚生物的传染病检测业务预计将保持稳健发展。呼吸道和消化道传染病业务将持续贡献稳定收入,同时血液传染病业务也将带来增量。

慢病检测与新品放量

在慢病检测领域,公司荧光产品性能过硬,且国内外市场推广持续强化。此外,发光、出凝血、血气等新产品将有序导入市场并积极放量,为慢病检测业务带来新的增长动力。

毒检及优生优育检测积极发展

毒检及优生优育检测业务有望伴随新品的持续导入和电商渠道的积极开发,实现积极发展,进一步丰富公司的产品组合和市场覆盖。

维持盈利预测与目标价

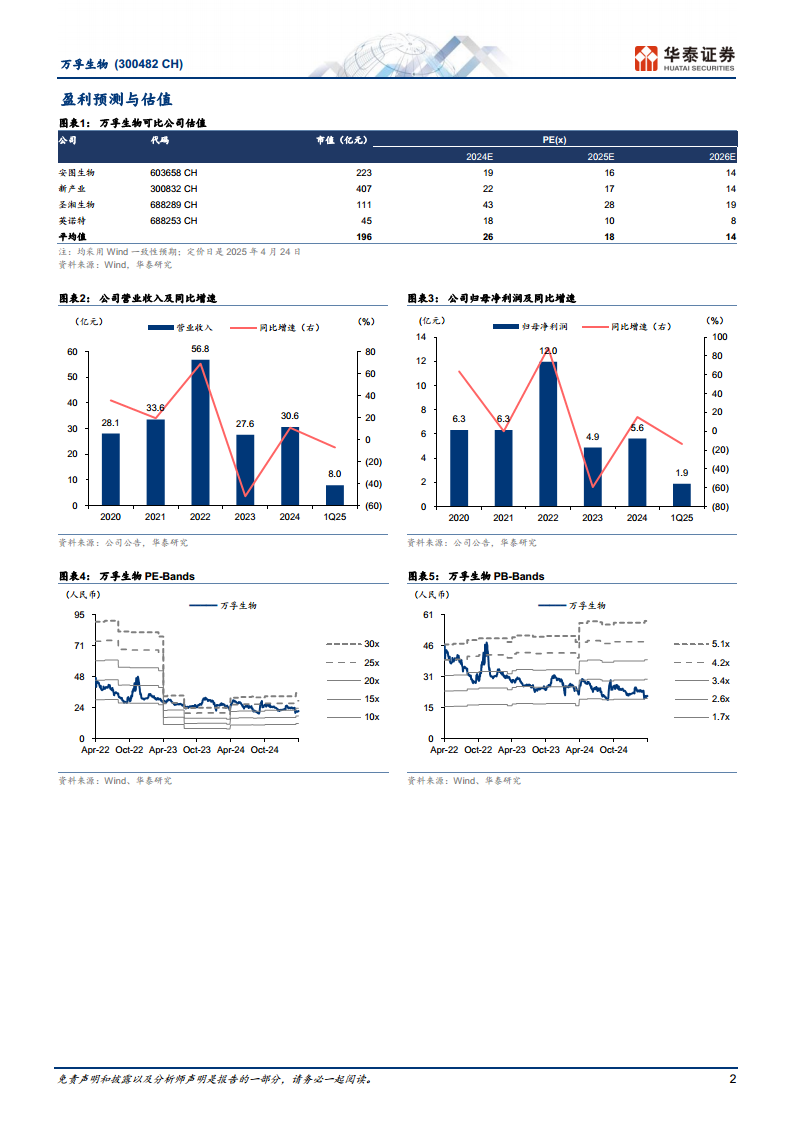

华泰研究维持对万孚生物的盈利预测,预计2025年至2027年归母净利润分别为6.52亿元、7.52亿元和8.67亿元。公司作为国内POCT(即时检验)行业的龙头企业,产品品类丰富,且海内外市场竞争力稳步提升。基于此,华泰研究给予公司2025年20倍PE的估值(高于可比公司Wind一致预期均值18倍),并维持目标价27.07元不变,重申“买入”评级。

风险提示

报告提示了潜在风险,包括核心产品销售不达预期以及核心产品招标降价的风险,这些因素可能对公司未来的业绩产生不利影响。

总结

万孚生物2025年第一季度业绩受高基数和国内政策调整影响,收入和归母净利润同比有所下滑,但毛利率逆势提升,显示出公司在产品结构优化和成本控制方面的成效。展望全年,公司凭借美国子公司业务的强劲增长、国内免疫荧光和发光业务的拓展,以及国际部业务的策略性调整,预计将实现稳健发展。传染病、慢病、毒检及优生优育四大业务板块的多元化增长驱动,将支撑公司整体业绩向上。华泰研究维持“买入”评级和27.07元的目标价,肯定了公司作为POCT行业龙头的市场地位和长期增长潜力,同时提示了核心产品销售及招标降价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用