中心思想

多肽业务驱动业绩高增长,战略布局奠定未来发展

诺泰生物在2024年及2025年第一季度实现了营收和净利润的显著增长,主要得益于其多肽业务的强劲表现。公司凭借在多肽原料药领域的技术领先和前瞻性布局,尤其是在GLP-1等重磅品种上的突破,构筑了核心竞争力。自主选择产品业务作为核心增长引擎,其高毛利率的特性也显著提升了公司的整体盈利能力。

“时间+技术”优势巩固市场地位,全球化拓展与产能建设并进

公司通过持续的技术创新,如突破长链多肽规模化生产瓶颈,以及在全球范围内率先取得替尔泊肽原料药的美国FDA DMF,确立了“时间+技术”的领先优势。同时,公司积极拓展全球市场,与多家国际药企达成战略合作,并加速推进新产能建设,为承接未来全球订单和业务持续高增长奠定了坚实基础。

主要内容

财务业绩强劲增长,盈利能力显著提升

诺泰生物在2024年及2025年第一季度展现出强劲的财务增长势头。2024年,公司实现营业收入16.25亿元,同比增长57.21%;归母净利润达4.04亿元,同比大幅增长148.19%;扣非后归母净利润为4.08亿元,同比增长142.60%。进入2025年第一季度,公司业绩延续高增长,实现营业收入5.66亿元,同比增长58.96%;归母净利润1.53亿元,同比增长130.10%;扣非后归母净利润1.52亿元,同比增长131.79%。这些数据表明公司业务规模持续扩大,盈利能力显著增强。

盈利能力方面,2024年公司销售净利率达到24.61%,同比提升8.6个百分点;销售毛利率为67.68%,同比提升6.71个百分点。毛利率的提升主要归因于毛利率更高的自主选择业务收入占比的提高,该业务在2024年的毛利率高达72.85%,同比提升8.42个百分点,且其收入占主营业务收入的比例提升至69.46%,较上年同期增加8.62个百分点。费用率方面,受益于收入规模快速增长带来的规模效应,销售费用率和管理费用率均有所下降,而研发费用率则提升至14.00%,体现了公司持续加大研发投入以拓宽产品布局的战略。

业务结构优化与产能扩张,驱动未来持续增长

公司的成长能力主要由自主选择产品和定制类产品及技术服务(CDMO)双轮驱动。2024年,自主选择产品实现收入11.29亿元,同比增长79.49%,是公司增长的核心驱动力。在自主选择业务中,公司凭借技术领先和前瞻性布局,在多肽原料药领域构筑了核心竞争力,有望持续受益于GLP-1等重磅品种市场需求的增长。具体表现为:公司成功突破长链多肽规模化生产瓶颈,司美格鲁肽等单批次产量已超过10公斤;替尔泊肽原料药取得了全球首家美国FDA DMF;司美格鲁肽、利拉鲁肽等6个原料药品种已在美国通过与制剂的关联技术审评;醋酸西曲瑞克、依帕司他、阿戈美拉汀等原料药也已获批上市。

在市场拓展方面,公司BD团队加速全球业务布局,2024年达成多项战略合作,包括国内GLP-1创新药原料药及制剂合作、拉美口服司美格鲁肽原料药战略合作、司美格鲁肽制剂全球战略合作,以及与多家国际仿制药企达成替尔泊肽战略合作等。产能布局方面,第四代规模化吨级多肽生产车间601车间已正式投产,602多肽车间预计2025年上半年完成建设。此外,寡核苷酸吨级商业化生产车间于2024年底动工,预计2025年10月完成建设。充足且领先的产能为公司承接全球订单奠定了坚实基础,预计司美格鲁肽的商业化放量以及替尔泊肽的先发优势将支撑自主选择业务延续高速增长。

定制类产品及技术服务(CDMO)业务在2024年实现收入4.94亿元,同比增长22.34%,保持较快增长。公司凭借在小分子和多肽领域的技术优势,与国内外知名创新药企建立了稳固的合作关系。例如,2023年5月公告的与欧洲某大型药企签订的重大合同(总金额1.02亿美元),2024年实际采购金额达1188万美元,超出原计划的576万美元,执行情况良好。2024年,公司还达成多项战略合作,包括MNC重磅创新药ADC战略合作、MNC多肽动物创新药CDMO战略合作、重磅寡核苷酸CDMO战略合作等,预计CDMO业务将在大订单交付和新客户项目拓展下保持稳健增长。

总结

诺泰生物在2024年及2025年第一季度取得了显著的业绩增长,营业收入和归母净利润均实现高速增长,这主要得益于其多肽业务的高景气度。公司自主选择产品业务表现尤为亮眼,凭借在GLP-1等重磅多肽品种上的“时间+技术”领先优势,以及全球化的市场拓展和前瞻性的产能布局,构筑了核心竞争力。高毛利率的自主选择业务占比提升,有效驱动了公司整体盈利能力的显著增强。尽管多肽原料药市场竞争可能加剧,但公司凭借技术成本优势和规模效应,有望维持较强的盈利能力。

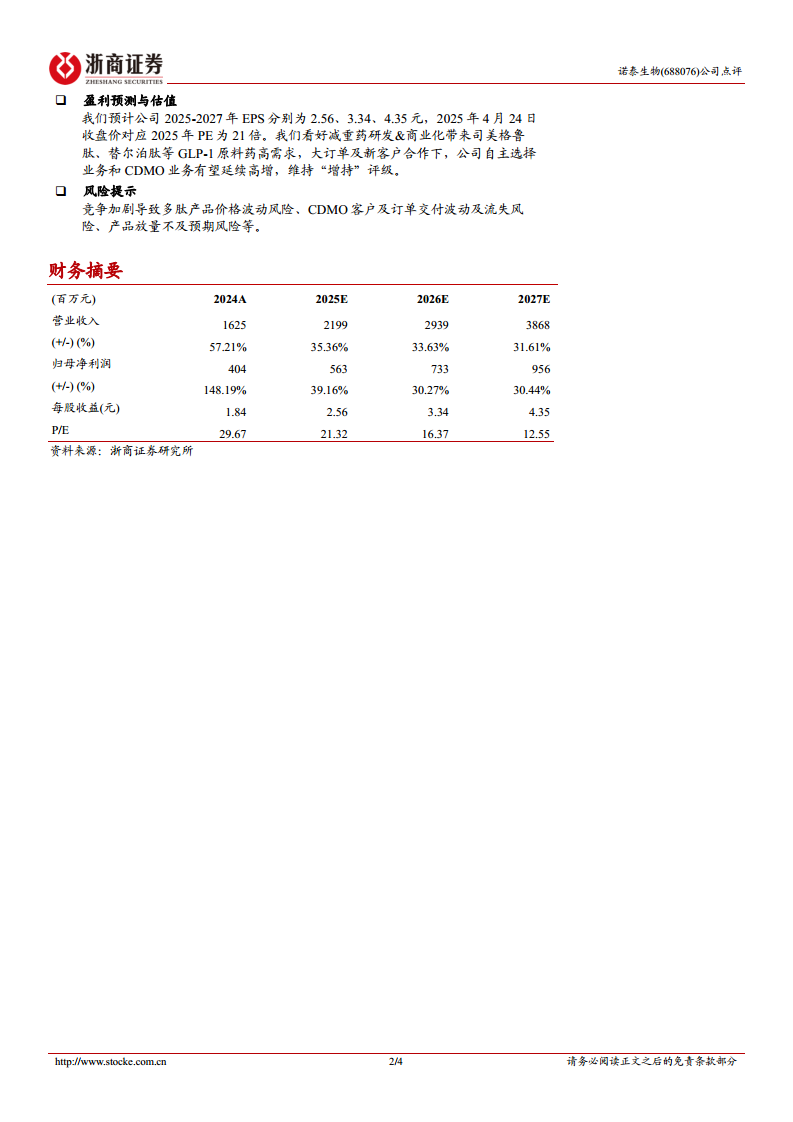

展望未来,随着减重药研发和商业化带来的司美格鲁肽、替尔泊肽等GLP-1原料药的高需求,以及大订单和新客户合作的持续推进,诺泰生物的自主选择业务和CDMO业务有望延续高增长态势。基于此,分析师维持了“增持”的投资评级,并预计公司2025-2027年EPS分别为2.56元、3.34元、4.35元,对应2025年PE为21倍。同时,报告也提示了竞争加剧导致产品价格波动、CDMO订单波动及流失、产品放量不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用