中心思想

核心业务稳健增长,多元化发展可期

美好医疗在2025年第一季度面临费用率提升带来的利润增速压力,但其核心业务,包括家用呼吸机组件和人工植入耳蜗组件,展现出稳固的客户合作关系和持续的快速增长潜力。公司通过多元化发展战略,预计未来几年将保持营收和归母净利润的稳健增长态势。

费用投入短期承压,长期增长逻辑不变

尽管1Q25公司为拓展新赛道持续加大各项费用投入,导致销售、管理、研发和财务费用率同比提升,进而影响了短期归母净利润增速,但华泰研究认为这不改公司作为国产精密医疗器械供应链龙头的长期增长逻辑,维持“买入”评级。

主要内容

1Q25业绩概览与费用分析

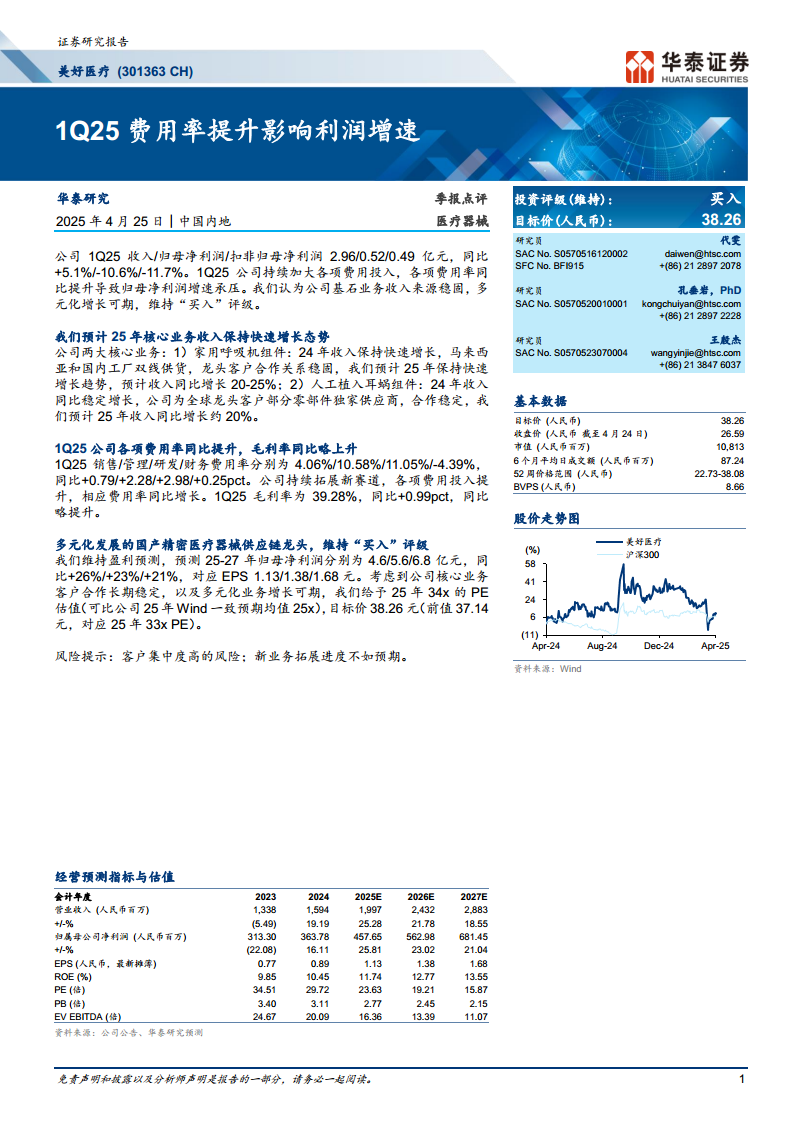

美好医疗2025年第一季度实现营业收入2.96亿元,同比增长5.1%。然而,归母净利润和扣非归母净利润分别为0.52亿元和0.49亿元,同比分别下降10.6%和11.7%。利润增速承压的主要原因是公司持续加大各项费用投入,导致各项费用率同比提升。具体来看,1Q25销售费用率、管理费用率、研发费用率和财务费用率分别为4.06%、10.58%、11.05%和-4.39%,同比分别提升0.79、2.28、2.98和0.25个百分点。尽管费用率上升,公司1Q25毛利率为39.28%,同比略有提升0.99个百分点。

核心业务增长驱动与未来展望

公司两大核心业务预计将保持快速增长。

- 家用呼吸机组件: 2024年收入保持快速增长,马来西亚和国内工厂双线供货,与龙头客户合作关系稳固。预计2025年收入同比增长20-25%。

- 人工植入耳蜗组件: 2024年收入同比稳定增长,公司是全球龙头客户部分零部件的独家供应商,合作稳定。预计2025年收入同比增长约20%。

华泰研究预计公司核心业务收入在2025年将保持快速增长态势,为整体业绩提供坚实支撑。

盈利预测与估值展望

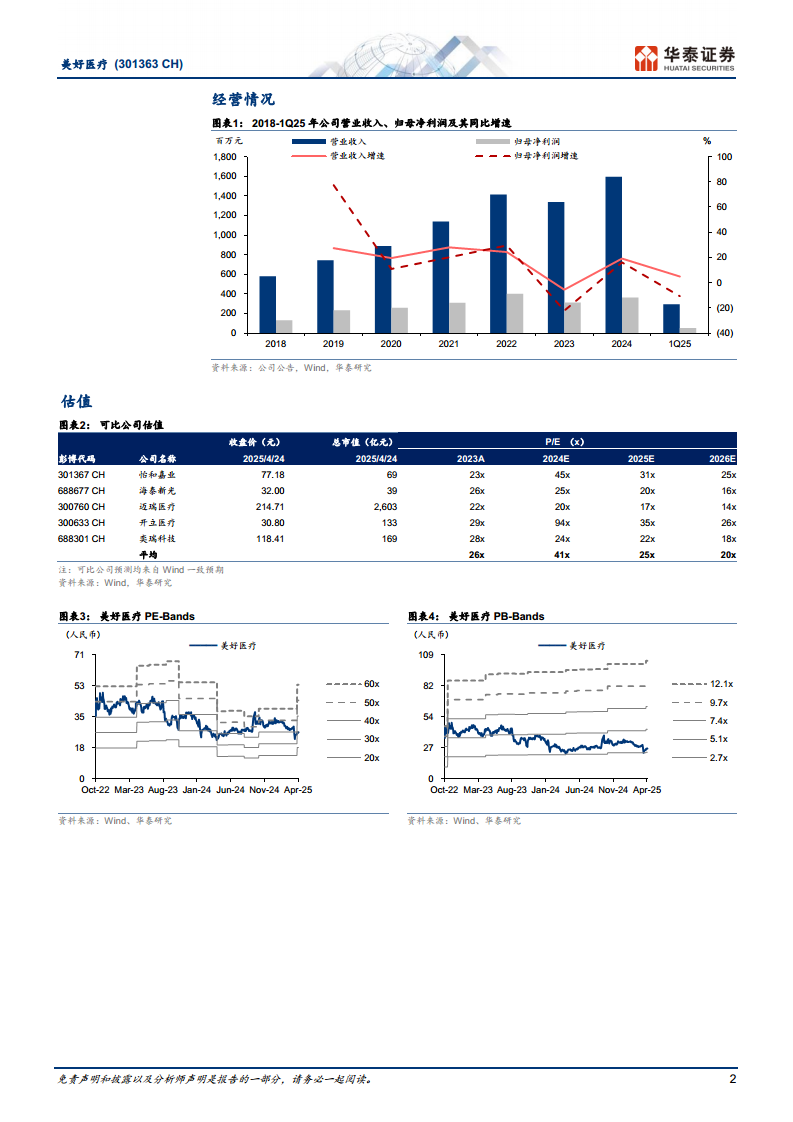

华泰研究维持对美好医疗的盈利预测,预计2025-2027年归母净利润分别为4.6亿元、5.6亿元和6.8亿元,同比增速分别为26%、23%和21%,对应每股收益(EPS)分别为1.13元、1.38元和1.68元。考虑到公司核心业务客户合作长期稳定以及多元化业务增长潜力,华泰研究给予公司2025年34倍的PE估值(可比公司2025年Wind一致预期均值为25倍),目标价为38.26元(前值为37.14元,对应2025年33倍PE)。

风险提示

报告提示了公司面临的风险,包括客户集中度高的风险以及新业务拓展进度不如预期的风险。

总结

美好医疗在2025年第一季度因加大新赛道投入导致费用率提升,短期利润增速承压。然而,公司两大核心业务——家用呼吸机组件和人工植入耳蜗组件——均展现出强劲的增长势头和稳固的客户关系,预计2025年将保持20%以上的收入增长。华泰研究维持“买入”评级,并预测公司2025-2027年归母净利润将实现21%-26%的复合增长,目标价38.26元。尽管存在客户集中度和新业务拓展不及预期的风险,但公司作为国产精密医疗器械供应链龙头的多元化发展前景依然值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用