中心思想

短期业绩承压,长期增长潜力犹存

开立医疗在2025年第一季度面临业绩压力,收入同比下降10.3%至4.30亿元,归母净利润同比大幅下滑91.9%至807万元。这主要归因于国内行业外部因素对院端设备招采节奏的短期影响,以及公司主动进行市场调整。尽管短期表现不佳,华泰研究仍维持“买入”评级,并看好公司在2025年设备更新政策加速落地背景下实现稳健发展。

核心业务驱动,政策利好助推

报告强调,开立医疗的彩超和内窥镜两大核心业务板块具备明确的增长驱动力。彩超板块凭借多样化的产品矩阵、全面的科室覆盖和持续完善的销售渠道,预计在行业需求回暖后将重回稳健增长。内窥镜板块则受益于国内诊疗渗透率的提升、产品性能的持续升级(如4K iEndo、HD-580、4K荧光等高端产品放量)以及商业化推广的强化,预计2025年将实现较快发展。政策层面,医疗设备更新政策的提速落地将为公司带来积极影响。

主要内容

2025年第一季度业绩分析与评级

开立医疗2025年第一季度财务数据显示,公司实现营业收入4.30亿元,较去年同期下降10.3%;归属于母公司股东的净利润为807万元,同比大幅下滑91.9%。研究报告分析,业绩下滑的主要原因在于多重因素的综合影响,包括国内行业外部环境对医院设备采购节奏的短期扰动、公司为适应市场变化而主动进行的调整,以及为强化销售推广和新品研发而持续增加的投入。尽管短期业绩承压,华泰研究认为公司通过持续强化产品推广,结合院内医疗设备采购需求的明确性,有望在2025年设备更新政策加速落地的背景下实现稳健发展。基于此判断,华泰研究维持开立医疗“买入”的投资评级,并维持目标价为人民币40.03元不变。

彩超与内窥镜业务展望

彩超业务:稳健发展可期

公司彩超板块在2025年第一季度收入同比下滑,主要系国内行业外部因素影响下,院内超声类产品采购需求有所扰动,叠加公司主动开展市场调整。展望2025年全年,研究员对彩超板块实现稳健发展持乐观态度,主要基于以下几点:

- 产品矩阵多样化: 公司已在超高端、高端及中低端超声平台实现体系化布局,能够满足不同层级医疗机构的需求。

- 覆盖科室齐全: 产品广泛应用于全身介入、妇产、心血管介入、POC(即时检验)及兽用超声等多个领域,终端需求广泛。

- 销售推广渠道完善: 持续完善的销售推广渠道将有助于公司在行业需求回暖时迅速抓住市场机遇。

内窥镜业务:明确驱动因素,向好发展

公司内窥镜及镜下治疗器具板块在2025年第一季度收入同样出现同比下滑。然而,展望2025年全年,研究员仍看好该板块实现较快发展,其驱动因素明确:

- 国内诊疗渗透率提升: 国内内镜诊疗渗透率持续提升,开立医疗作为国产行业龙头有望积极受益于这一趋势。

- 产品性能可靠且品类丰富: 公司软镜及硬镜产品性能可靠,品类丰富,能够满足消化科、呼吸科、普外科等多个临床科室的诊疗需求。

- 产品持续升级与竞争力提升: 4K iEndo、HD-580、4K荧光等高端软镜及硬镜产品有望积极放量,进一步提升公司市场竞争力。

- 商业化推广强化: 持续强化的产品商业化推广将进一步夯实公司内镜业务的整体实力。

财务预测与估值逻辑

盈利预测数据

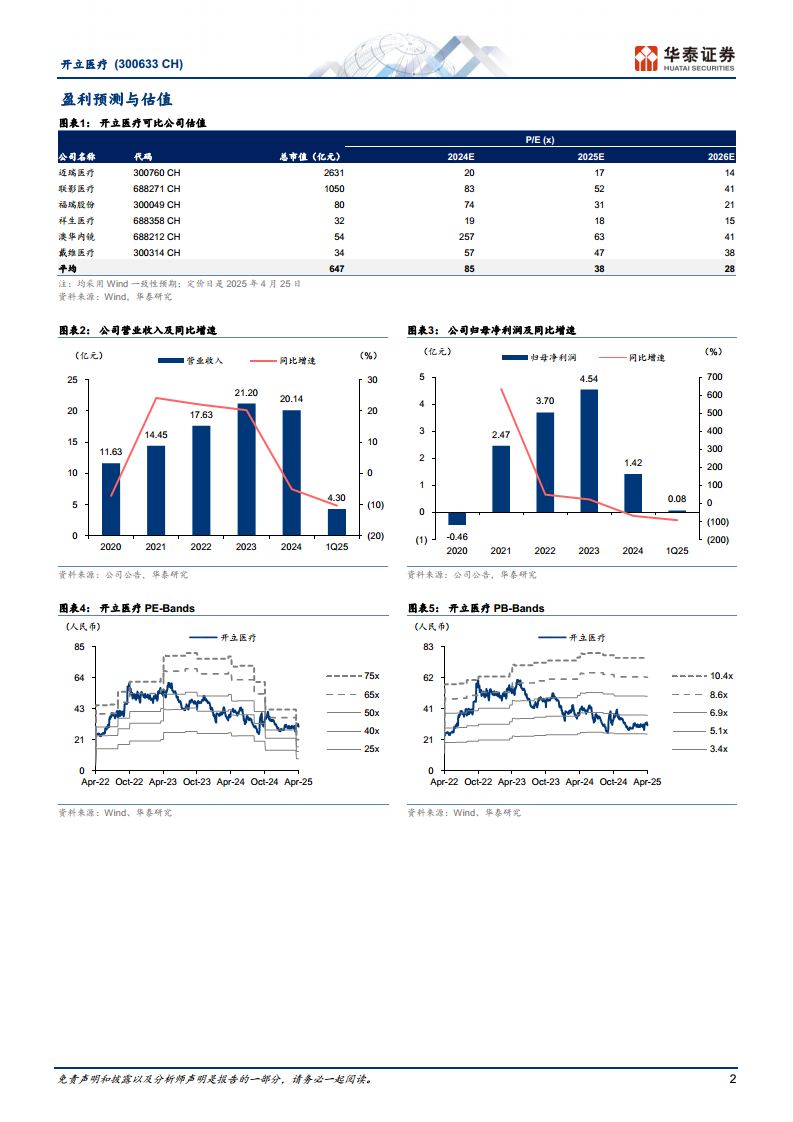

华泰研究维持对开立医疗的盈利预测,预计公司2025年至2027年的营业收入将分别达到24.25亿元、29.14亿元和34.79亿元,同比增速分别为20.44%、20.13%和19.38%。归属于母公司净利润预计分别为4.12亿元、5.17亿元和6.47亿元,同比增速分别为189.60%、25.27%和25.16%。相应的,每股收益(EPS)预计分别为0.95元、1.19元和1.49元。

估值分析

报告指出,开立医疗作为国产超声及内窥镜行业的领导者,拥有丰富的产品矩阵和持续提升的市场竞争力。基于此,华泰研究给予公司2025年42倍的市盈率(PE)估值,该估值略高于可比公司Wind一致预期均值38倍,体现了市场对公司未来增长潜力和行业地位的认可。维持目标价40.03元不变,并重申“买入”评级。

风险提示

报告同时提示了潜在风险,包括下游产品销售不达预期、政策推进不及预期以及汇率波动风险,这些因素可能对公司未来业绩产生影响。

总结

华泰研究报告维持开立医疗(300633 CH)“买入”评级,目标价为人民币40.03元。尽管公司2025年第一季度业绩受国内行业外部因素及市场调整影响,收入同比下降10.3%至4.30亿元,归母净利润同比大幅下滑91.9%至807万元,但研究员对公司后续恢复和长期发展持乐观态度。报告强调,开立医疗在彩超和内窥镜两大核心业务板块具备强劲的增长潜力。彩超业务凭借多样化的产品矩阵、全面的科室覆盖和完善的销售渠道,预计在2025年行业需求回暖后将重回稳健增长。内窥镜业务则受益于国内诊疗渗透率的持续提升、产品性能的不断升级(如4K iEndo、HD-580、4K荧光等高端产品放量)以及商业化推广的强化,预计全年将实现较快发展。

财务预测方面,华泰研究预计公司2025-2027年营业收入将分别增长20.44%、20.13%和19.38%,归母净利润将分别增长189.60%、25.27%和25.16%,EPS预计分别为0.95/1.19/1.49元。基于公司作为国产超声及内窥镜行业领导者的地位和持续提升的市场竞争力,报告给予公司2025年42倍PE估值,高于可比公司平均水平,体现了对其未来增长的信心。报告同时提示了下游产品销售不达预期、政策推进不及预期以及汇率波动等风险。总体而言,报告认为开立医疗有望在医疗设备更新政策加速落地的背景下实现稳健发展。

微信扫一扫-立即使用

微信扫一扫-立即使用