中心思想

经营效率显著改善,业绩触底反弹

硕世生物在2024年通过精细化管理和降本增效措施,实现了经营状况的显著好转。公司亏损大幅收窄99.5%,经营性净现金流由负转正,同比增长229.0%,显示出强大的内部管理优化能力。应收账款和存货周转管理也得到有效改善,为公司未来发展奠定了坚实基础。

业务结构调整与研发驱动

面对行业竞争和集采压力,公司积极调整业务结构,核酸纯化试剂和核酸分子诊断试剂销量实现增长,但诊断仪器和检测服务业务仍面临挑战。同时,公司持续加大研发投入,推出多款创新产品并强化“妇幼健康+传染病”等六大核心场景布局,以期通过新品放量打开新的增长空间。

主要内容

核心观点

经营效率显著提升

22024年,硕世生物实现营业收入3.50亿元,同比下降13.3%。尽管营收有所下滑,但公司通过推行精细化管理和各项降本增效举措,使得归母净利润大幅减亏99.5%,从2023年的-3.74亿元收窄至-0.02亿元。经营性净现金流由2023年的-1.13亿元转正至1.46亿元,同比增长229.0%,主要得益于采购款、人工成本和税费支出的显著减少。

在盈利能力方面,2024年毛利率为62.3%,同比下降1.7个百分点,主要系行业竞争加剧及医保集采推进导致主要试剂产品单价下滑。然而,净利率提升92.2个百分点至-0.6%,反映出公司在组织架构改革和预算管理体系落地后的良好费用控制效果。其中,销售费用率、管理费用率和研发费用率分别同比下降12.1、20.3和4.8个百分点,显示出费用结构的优化。此外,截至2024年底,应收账款余额同比下降50.5%至0.54亿元,存货周转天数同比缩短46.3%至219天,表明公司回款稳健且存货管理效率显著提升。

产品结构与市场表现

按产品类别划分,2024年诊断试剂业务实现营收3.14亿元,同比下降10.8%,毛利率为68.3%,同比微降0.6个百分点。其中,核酸纯化试剂和核酸分子诊断试剂销量分别同比增长30.1%和5.5%,呈现“以价换量”的策略。然而,诊断仪器业务营收0.13亿元,同比下降9.8%,毛利率大幅下降21.8个百分点至10.94%。检测服务业务营收0.05亿元,同比大幅下降64.2%。这表明公司在核酸试剂领域仍有增长潜力,但仪器和服务业务面临较大市场压力。

研发创新与战略布局

公司持续聚焦研发投入,2024年内新获取国内医疗器械产品注册证书9项、备案18项。成功推出了生殖道分泌物综合分析仪(SDM-100C)、全自动化干式免疫分析仪(SIC-1000)等创新设备。同时,还推出了针对恶性疟原虫/间日疟原虫、登革病毒、乙肝病毒等抗原核酸检测试剂盒,以及子宫内膜癌、维生素系列检测试剂盒。这些新产品的推出,进一步强化了公司在生殖道检测、传染病防控、呼吸道疾病等六大核心场景的全面布局,为未来业务增长提供动力。

盈利预测与投资建议

业绩预测调整

鉴于集采对公司体外诊断试剂、医疗仪器和检测服务收入及毛利率的影响仍需消化,分析师下调了公司未来的业绩预测。预测硕世生物2025-2027年归母净利润分别为0.20亿元、0.23亿元和0.27亿元,相较于原预测的0.95亿元、1.28亿元和1.48亿元有显著下调。

估值与评级

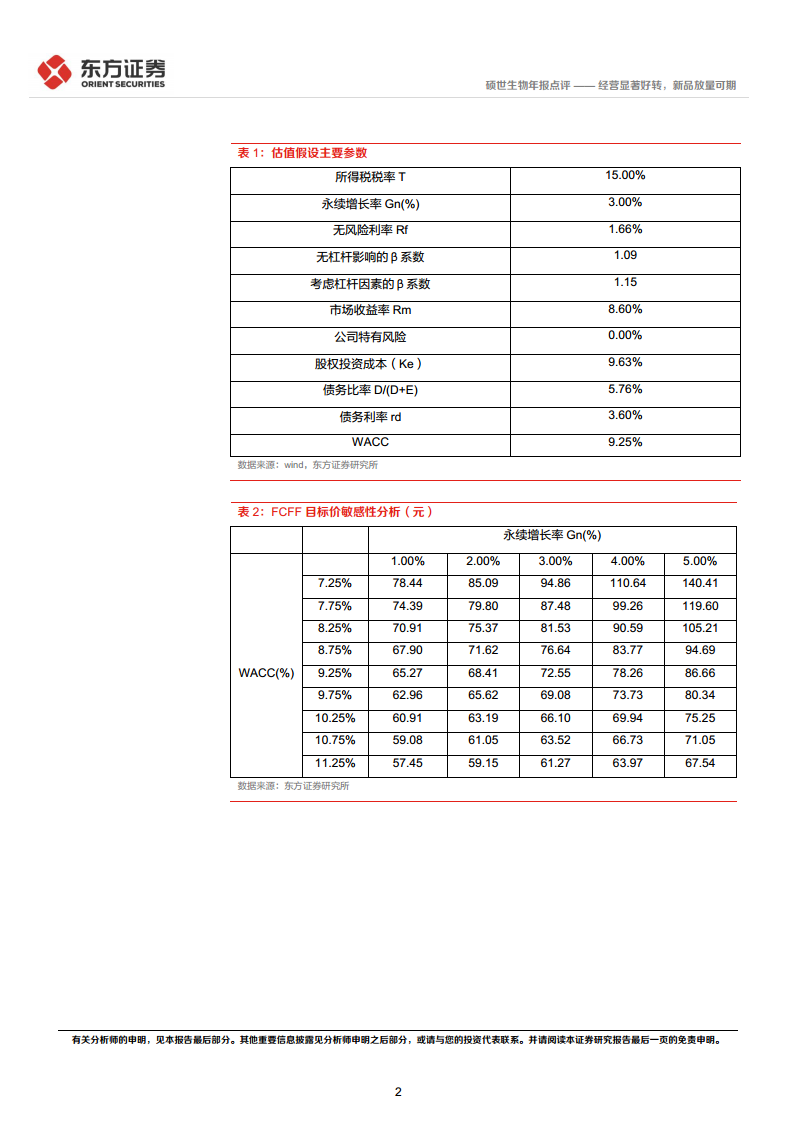

考虑到新冠疫情影响消退以及常规业务的逐步起量,分析师采用DCF估值法,给予硕世生物目标价格72.55元,并维持“增持”评级。

风险提示

主要风险因素

报告提示了多项潜在风险,包括销售及产品推广不及预期、产品研发进度不及预期、带量采购导致的价格下滑风险,以及费用投入超预期可能对盈利预测和估值结果造成负面影响的风险。这些因素可能影响公司未来的业绩表现和投资价值。

总结

硕世生物2024年年报显示,公司通过有效的精细化管理和降本增效措施,实现了经营状况的显著改善,亏损大幅收窄,经营性现金流由负转正。尽管营收面临行业竞争和集采压力,诊断仪器和检测服务业务承压,但核酸试剂销量保持增长。公司持续加大研发投入,推出多款创新产品并强化六大核心场景布局,为未来发展注入新动能。分析师下调了未来盈利预测,但基于常规业务逐步起量,维持“增持”评级,并给出目标价72.55元。投资者需关注销售推广、研发进度、集采价格波动及费用控制等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用