中心思想

核心增长动力与市场展望

博雅生物通过内生外延策略持续扩大浆站规模和采浆量,为未来业绩增长奠定坚实基础。公司子公司商誉减值风险已基本出清,财务状况趋于健康。鉴于进口白蛋白可能受关税影响,国产白蛋白有望受益,公司产品结构持续优化,新产品研发稳步推进,市场前景积极。

战略布局与产品优势

公司坚定聚焦血制品主业,通过收购绿十字香港和新浆站获批等方式有效拓展浆源。同时,公司产品组合均衡,因子类产品实现快速增长,吨浆产值和毛利保持行业领先水平,体现出较强的市场竞争力和持续创新能力。

主要内容

投资评级与目标价调整

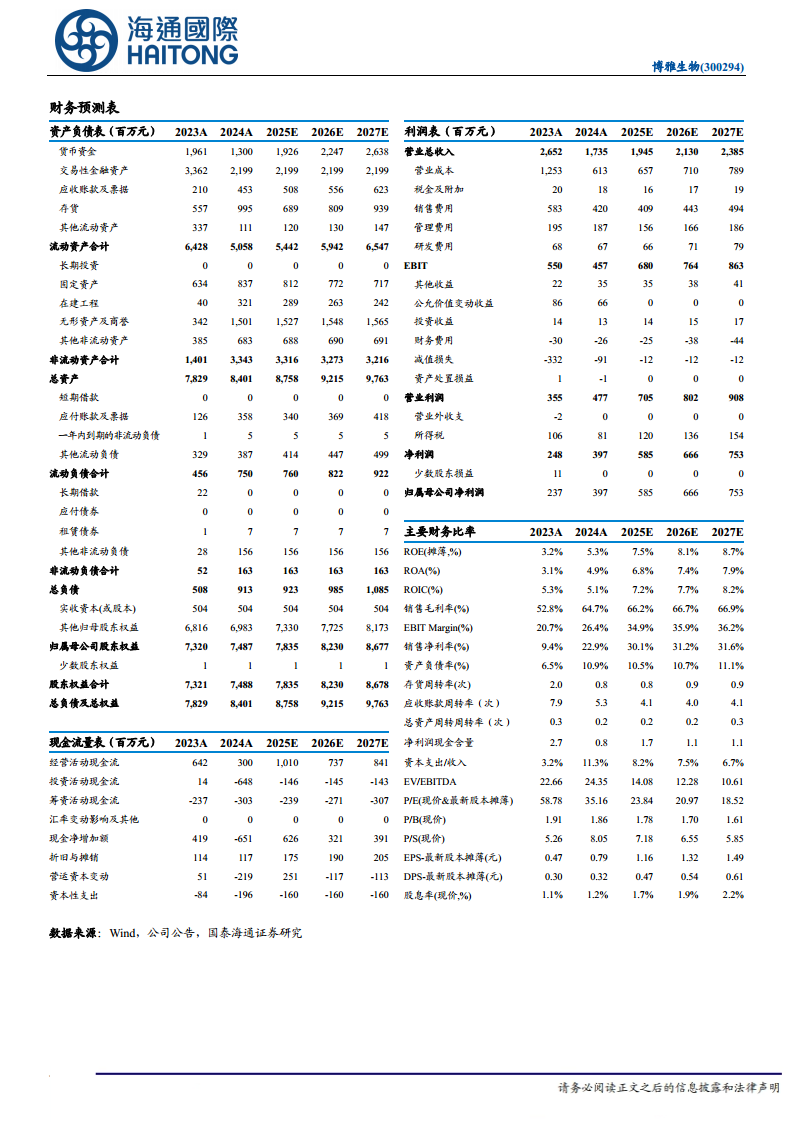

海通国际维持博雅生物“优于大市”评级。考虑到收购绿十字后并表的影响,公司2025-2026年预测EPS分别调整为1.16元和1.33元,并新增2027年预测EPS为1.50元。参考可比公司估值,并考虑到原产地为美国的进口白蛋白可能受到加征关税的影响,国产白蛋白有望受益,给予公司一定估值溢价,将公司2025年PE调整为28X,目标价调整至32.50元。当前股价为27.68元,目标价格具有潜在上升空间。

财务表现与风险出清

2024年,公司实现收入17.35亿元,同比下降34.58%,主要系业务结构调整。归母净利润为3.97亿元,同比增长67.18%;扣非净利润为3.02亿元,同比增长110.77%。利润高增长主要得益于2023年计提商誉减值及其他资产减值准备导致基数较低。单第四季度收入为4.90亿元,同比增长6.11%;归母净利润为-0.16亿元,扣非净利润为-0.35亿元,净利润为负数主要系计提新百药业资产组商誉减值准备7261.28万元,标志着商誉减值风险基本出清,公司轻装上阵。

产品结构优化与创新驱动

2024年,公司血制品收入达到15.14亿元,同比增长4.32%,毛利率为65.11%,同比减少4.63个百分点。公司现有11个品种31个规格的产品,产品结构均衡。其中,静丙收入3.91亿元(-12.00%),白蛋白收入4.03亿元(-7.94%),纤原收入4.08亿元(-2.65%),而其他产品收入则实现3.12亿元,同比大幅增长108.2%。PCC(凝血酶原复合物)和八因子纯销超目标完成,均衡的产品结构使得公司的吨浆产值与吨浆毛利始终位于行业前列。公司持续推动产品创新,预计10%静丙和破免将于2025年上市,C1酯酶抑制剂、vWF、皮下注射人免疫球蛋白等新产品的研发也在稳步推进中。

浆源拓展与主业聚焦

自加入华润体系以来,博雅生物通过多举措拓展浆站。在外延方面,2024年公司成功收购绿十字香港100%股权,新增1张牌照和4个在营浆站。在内生方面,公司泰和浆站、乐平浆站获准采浆,并获批达拉特旗浆站。截至目前,公司现有在营浆站20个(含绿十字4个),在建浆站1个。2024年公司采浆量为630.6吨,同比增长10.4%,其中华润博雅生物采浆量为522.04吨,同比增长11.7%。公司坚定做大、做强、做优血制品主业,已针对新百药业充分计提减值,并于近期公告拟公开挂牌转让博雅欣和股权,进一步聚焦核心业务。

总结

博雅生物在2024年通过内生外延策略有效拓展了浆站数量和采浆量,为公司未来增长奠定了坚实基础。尽管全年收入有所下降,但归母净利润和扣非净利润实现大幅增长,主要得益于商誉减值风险的出清。公司产品结构持续优化,因子类产品表现突出,新产品研发进展顺利。鉴于国产白蛋白有望受益于潜在的进口关税影响,以及公司聚焦主业、轻装上阵的战略,海通国际维持其“优于大市”评级,并上调目标价至32.50元。投资者需关注申请浆站不及预期、市场竞争加剧以及集采降价等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用