中心思想

1Q25业绩稳健开局,奠定全年向好基调

康龙化成在2025年第一季度展现出稳健的财务表现,尽管行业整体面临筑底挑战,公司收入仍实现16.0%的同比增长,达到30.99亿元。经调整non-IFRS归母净利润同比增长3.1%,达到3.49亿元。毛利率提升1.0个百分点至33.7%,经营活动现金流净额同比增长14.4%至8.53亿元,显示出公司在规模效应和产能利用率提升方面的积极成效。新签订单金额在高基数背景下仍实现超10%的同比增长,充分证明了公司技术实力和市场竞争力的稳固,为全年业务的向好发展奠定了坚实基础。

核心业务竞争力持续强化,驱动未来发展

公司通过持续提升核心业务的综合实力,确保了各业务板块的健康发展。实验室服务在小分子优势基础上,积极拓展新分子实体研发服务能力,并探索AI和机器学习应用以提升研发效率。CMC业务受益于内部项目向后端导流,订单承接能力持续增强,实现快速增长。临床CRO业务则通过国内一体化平台和海外基地技术特色,实现国内外市场的协同发展。大分子和CGT业务也持续强化产能并积极提升订单承接能力,展现长期发展潜力。这些战略举措共同构筑了康龙化成作为行业稀缺CXO平台型企业的核心竞争力,驱动公司在未来持续实现高质量增长。

主要内容

1Q25财务表现分析

收入与利润增长

康龙化成在2025年第一季度实现了30.99亿元的营业收入,同比增长16.0%,显示出在行业持续筑底的背景下,公司收入仍保持了稳健的增长态势。同期,经调整non-IFRS归母净利润为3.49亿元,同比增长3.1%。尽管利润增速阶段性慢于收入增速,但考虑到宏观经济和行业环境的挑战,这一表现仍体现了公司的韧性。

盈利能力与现金流

公司1Q25的毛利率为33.7%,同比提升了1.0个百分点。这一提升主要得益于整体规模效应的显现以及CMC业务产能利用率的提高,表明公司在运营效率和成本控制方面取得了积极进展。此外,公司经营活动现金流净额达到8.53亿元,同比增长14.4%,现金流水平持续向好,为公司的持续运营和未来投资提供了坚实的财务支持。

利润增速低于收入增速的原因

报告分析指出,公司non-IFRS归母净利增速阶段性慢于收入增速,主要原因有两方面:一是公司宁波大分子CDMO产能于2Q24投产,导致1Q25运营成本及折旧同比增加;二是公司员工数量较1Q24有所增加,人力成本相应上升。这些因素在短期内对利润增长构成压力,但长期来看,产能和人才的投入将为公司未来的发展提供支撑。

各业务板块发展概况

实验室服务:能力与技术双提升

实验室服务板块在1Q25实现收入18.57亿元,同比增长15.7%,毛利率达到45.5%,同比提升1.4个百分点。新签订单金额在高基数背景下仍同比增长超10%。公司持续提升核心业务综合实力,具体体现在:

- 能力提升:在原有小分子优势业务基础上,进一步强化了复杂小分子、多肽、寡核苷酸、ADC等新分子实体研发服务能力。

- 技术提升:积极探索AI和机器学习在药物发现及药理学机制等方面的应用,以提高研发效率。

- 产能提升:宁波第三园区(主要提升动物实验服务能力)和西安园区均于2024年内逐步投入使用,同时北京第二园区建设也在持续推进中。

鉴于公司实验室服务业务竞争力的持续强化,预计该板块在2025年将实现稳健的收入增长。

CMC业务:领衔增长,订单充沛

CMC业务在1Q25表现突出,实现收入6.93亿元,同比增长19.1%,毛利率为30.4%,同比提升2.5个百分点。内部项目持续向后端导流,推动板块发展持续向好。该板块订单承接能力持续提升,1Q25新签订单金额在高基数背景下仍同比增长超10%。预计CMC业务在2025年将实现较快发展。

临床CRO业务:国内外市场协同发展

临床CRO业务在1Q25实现收入4.47亿元,同比增长14.2%。其中,国内收入同比快速增长,海外收入同比稳健增长。毛利率为11.8%,同比提升2.5个百分点。公司在国内临床CRO一体化平台竞争力明显,海外基地技术特色突出,预计该板块在2025年将实现向好发展。

大分子和CGT业务:长期发展潜力

大分子和CGT业务在1Q25实现收入0.99亿元,同比增长7.9%。公司持续强化相关产能并积极提升订单承接能力,看好该板块的长期发展潜力。

盈利预测与估值

维持“买入”评级及目标价

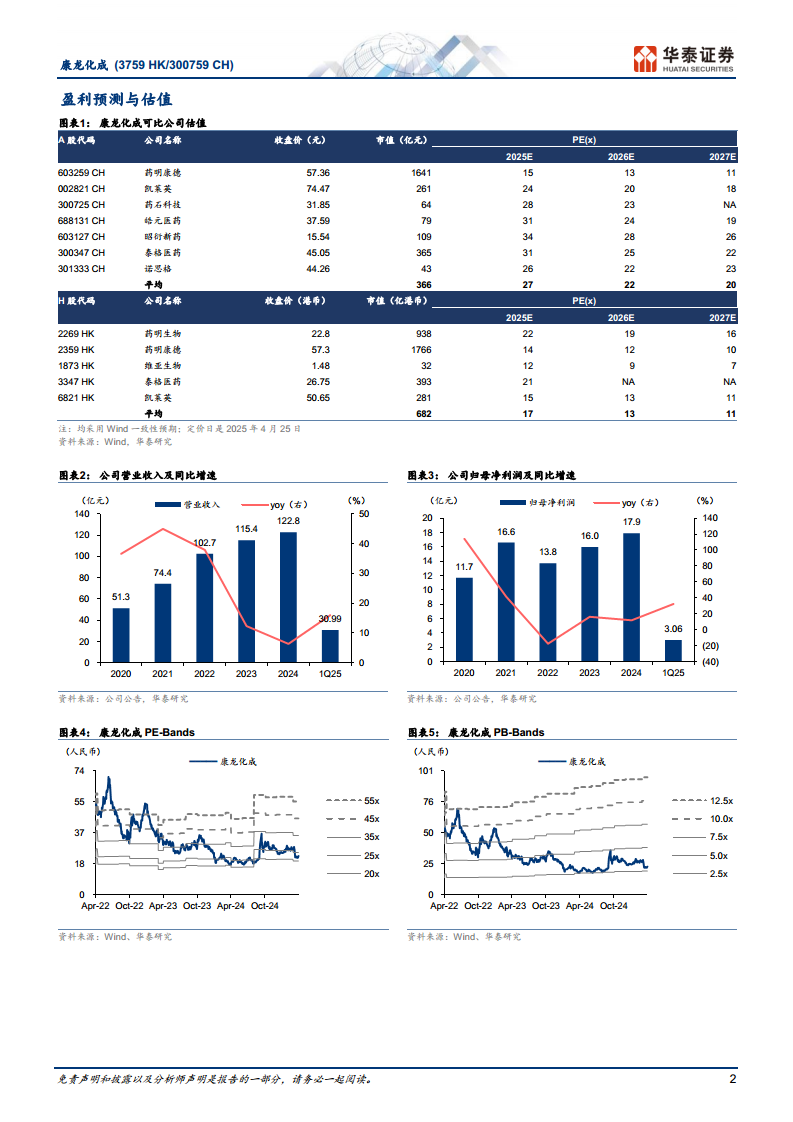

华泰研究维持对康龙化成的盈利预测,预计公司2025-2027年归母净利润分别为17.28亿元、21.03亿元和25.07亿元。公司被定位为行业稀缺的CXO平台型企业,拥有过硬的技术能力和广泛的全球化客户来源。基于此,华泰研究维持公司A股和H股的“买入”投资评级,并维持目标价不变,分别为人民币36.92元和港币20.79元。A股和H股分别给予2025年38倍和20倍的市盈率估值,高于可比公司Wind一致预期均值(A股27倍,H股17倍),体现了市场对公司未来增长潜力和行业地位的认可。

风险提示

报告提示了以下潜在风险:政策推进不及预期风险、科研技术人才流失风险以及汇率波动风险。这些因素可能对公司的未来业绩产生影响。

总结

康龙化成1Q25业绩亮点与未来展望

康龙化成2025年第一季度表现强劲,收入同比增长16.0%至30.99亿元,经调整non-IFRS归母净利润同比增长3.1%至3.49亿元。尽管利润增速受产能投入和员工增加影响略低于收入,但毛利率提升1.0个百分点至33.7%,经营现金流同比增长14.4%至8.53亿元,显示出良好的运营效率和现金管理能力。新签订单在高基数下仍实现超10%的增长,凸显公司强大的市场竞争力。

各业务板块均呈现积极发展态势:实验室服务通过能力、技术和产能的全面提升,预计2025年收入将稳健增长;CMC业务在内部项目导流和订单增长的驱动下,预计将实现较快发展;临床CRO业务凭借国内外平台的协同优势,有望持续向好;大分子和CGT业务则展现长期增长潜力。

华泰研究维持公司“买入”评级,并重申A/H股目标价,强调康龙化成作为行业稀缺CXO平台型企业的价值。公司凭借其技术实力和全球客户基础,有望在行业筑底背景下实现向好发展。投资者需关注政策、人才和汇率等潜在风险。整体而言,康龙化成1Q25的良好开局为全年业绩增长奠定了坚实基础,未来发展值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用