中心思想

业绩超预期与增长驱动

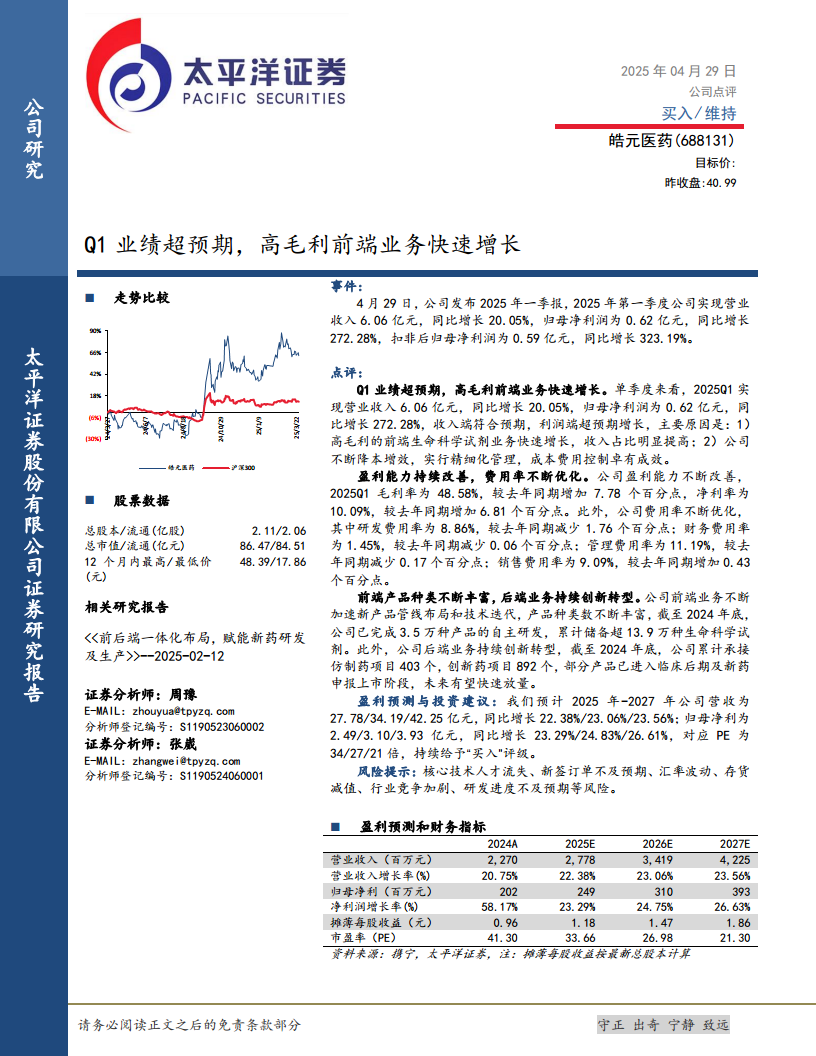

皓元医药在2025年第一季度实现了显著的业绩增长,营业收入同比增长20.05%,归母净利润和扣非后归母净利润分别实现272.28%和323.19%的同比高增长,远超市场预期。这一强劲表现主要得益于高毛利前端生命科学试剂业务的快速扩张及其在总收入中占比的提升,以及公司在降本增效和精细化管理方面的卓有成效。

盈利能力持续优化与未来展望

公司盈利能力持续改善,毛利率和净利率均大幅提升,同时研发、财务和管理费用率得到有效控制。前端业务通过加速新产品管线布局和技术迭代,不断丰富产品种类;后端业务则持续创新转型,承接大量仿制药和创新药项目,部分已进入临床后期,有望在未来快速放量。基于此,分析师维持“买入”评级,并对公司未来三年的营收和净利润增长持乐观态度。

主要内容

2025年第一季度业绩概览

- 营业收入表现: 2公司在2025年第一季度实现营业收入6.06亿元,同比增长20.05%,符合市场预期。

- 净利润大幅增长: 归母净利润达到0.62亿元,同比大幅增长272.28%;扣非后归母净利润为0.59亿元,同比激增323.19%,利润端表现超预期。

业绩增长驱动因素分析

- 高毛利前端业务快速增长: 公司高毛利的前端生命科学试剂业务实现快速增长,其在总收入中的占比显著提高,有效拉动了整体利润水平。

- 精细化管理与成本费用控制: 公司持续推进降本增效策略,实行精细化管理,使得成本费用控制卓有成效,进一步提升了盈利能力。

盈利能力与费用率优化

- 毛利率与净利率提升: 2025年第一季度,公司毛利率达到48.58%,较去年同期增加7.78个百分点;净利率为10.09%,较去年同期增加6.81个百分点,显示盈利能力持续改善。

- 费用率结构优化: 研发费用率为8.86%,同比减少1.76个百分点;财务费用率为1.45%,同比减少0.06个百分点;管理费用率为11.19%,同比减少0.17个百分点。销售费用率略有增加0.43个百分点至9.09%,但整体费用控制效果显著。

业务布局与创新转型

- 前端产品种类丰富: 公司前端业务不断加速新产品管线布局和技术迭代,产品种类持续丰富。截至2024年底,公司已自主研发完成3.5万种产品,累计储备超13.9万种生命科学试剂。

- 后端业务持续创新: 公司后端业务持续创新转型。截至2024年底,累计承接仿制药项目403个,创新药项目892个。部分产品已进入临床后期及新药申报上市阶段,未来有望实现快速放量。

盈利预测与投资建议

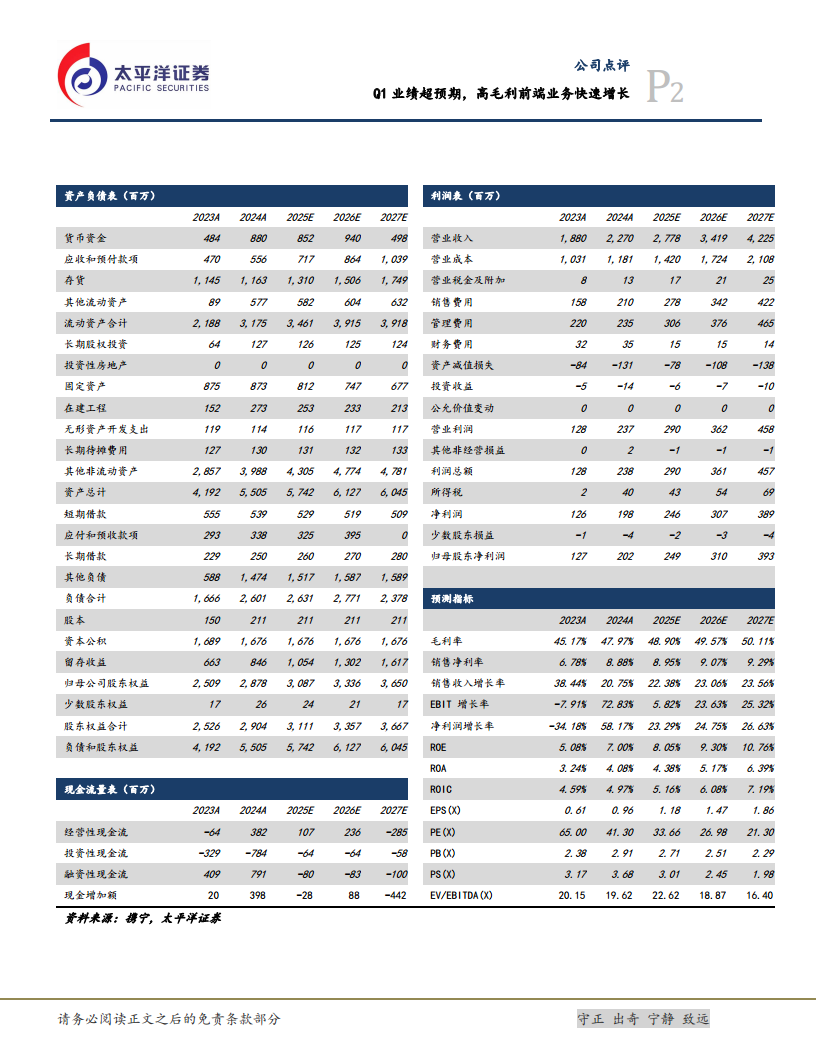

- 未来营收预测: 预计2025年至2027年公司营收分别为27.78亿元、34.19亿元和42.25亿元,同比增长率分别为22.38%、23.06%和23.56%。

- 未来净利润预测: 预计2025年至2027年归母净利润分别为2.49亿元、3.10亿元和3.93亿元,同比增长率分别为23.29%、24.83%和26.61%。

- 估值与评级: 对应PE分别为34倍、27倍和21倍。分析师持续给予公司“买入”评级。

风险提示

- 核心技术人才流失: 公司面临核心技术人才流失的风险。

- 新签订单不及预期: 新签订单量可能低于预期。

- 汇率波动: 汇率波动可能对公司业绩产生不利影响。

- 存货减值: 存货存在减值风险。

- 行业竞争加剧: 行业竞争可能进一步加剧。

- 研发进度不及预期: 研发项目进度可能低于预期。

总结

皓元医药2025年第一季度业绩表现亮眼,营收和利润均实现高速增长,特别是利润端大幅超出市场预期。这主要得益于公司高毛利前端业务的快速发展以及精细化管理带来的成本费用优化。公司盈利能力持续改善,毛利率和净利率显著提升,各项费用率得到有效控制。在业务布局方面,公司前端产品种类不断丰富,后端业务创新转型成果显著,多个项目进入后期阶段,为未来业绩增长奠定基础。基于对公司未来营收和净利润的积极预测,分析师维持“买入”评级,但投资者仍需关注核心人才流失、订单不及预期、汇率波动、存货减值、行业竞争加剧以及研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用