中心思想

核心产品市场潜力与营销转型驱动增长

报告指出,康辰药业的核心产品血凝酶(苏灵)在营销转型和适应症拓展的推动下,市场潜力显著提升。2025年前三季度,公司营业收入同比增长7.10%,归母净利润同比增长13.19%,销售费用率下降表明自营模式优化效果初显。此外,犬用血凝酶有望成为国内首个兽用止血创新药,进一步拓宽市场空间。

创新管线与未来业绩预期

公司在研管线中,KC1086(KAT6抑制剂)和KC1036(多靶点抗肿瘤药物)临床推进顺利,预计2026年完成I期临床或启动新适应症研究。同时,KC1101(抗肿瘤)和KC5827(减重药物)等临床前项目布局有望在2026年进入临床。结合盈利预测(2025-2027年营收复合增长率约15.7%),报告维持“买入”评级,强调创新药兑现是未来增长的核心驱动力。

主要内容

血凝酶产品:营销转型与适应症拓展

自营模式转型提升效率

2024年公司启动以自营模式为主的营销转型,重点覆盖尖吻蝮蛇血凝酶(苏灵)的医院市场及客户。2025年前三季度,销售费用率下降带动净利润增速超过营收增速(归母净利润同比增长13.19% vs 营收增长7.10%),专业化推广能力得到提升。

适应症拓展与兽用创新药

犬用注射用尖吻蝮蛇血凝酶(苏盈)注册申请的补充研究已于2025年一季度完成并上报,目前处于农业部复核检验阶段,有望成为国内首个兽用止血领域创新药,进一步扩展市场边界。

创新药管线:多靶点布局与临床进展

KC1086:KAT6抑制剂在乳腺癌中表现优异

KC1086(KAT6小分子抑制剂)在ER+/HER2-乳腺癌药效模型中抑瘤率超90%。2025年8月,I期临床完成首例受试者入组,预计2026年完成I期临床,具备差异化优势。

KC1036:多靶点抗肿瘤药物推进食管鳞癌研究

KC1036(AXL/VEGFR2等靶点抑制剂)已启动三线治疗晚期食管鳞癌的Ⅲ期临床,以及联合PD-1抗体一线维持治疗的Ⅱ期临床。此外,联合PD-1抗体和含铂化疗一线治疗晚期食管鳞癌已获临床试验通知书,预计近期启动,体现组合疗法策略。

KC1101与KC5827:临床前储备

KC1101(全新结构抗肿瘤小分子)在CDX/PDX模型中药效优异且安全性突出;KC5827(非GLP-1类口服减重药物)可实现“减脂保肌”并改善肝脏脂质代谢。两者均预计2026年申请临床,丰富未来管线。

财务表现与盈利预测

2025年前三季度业绩概览

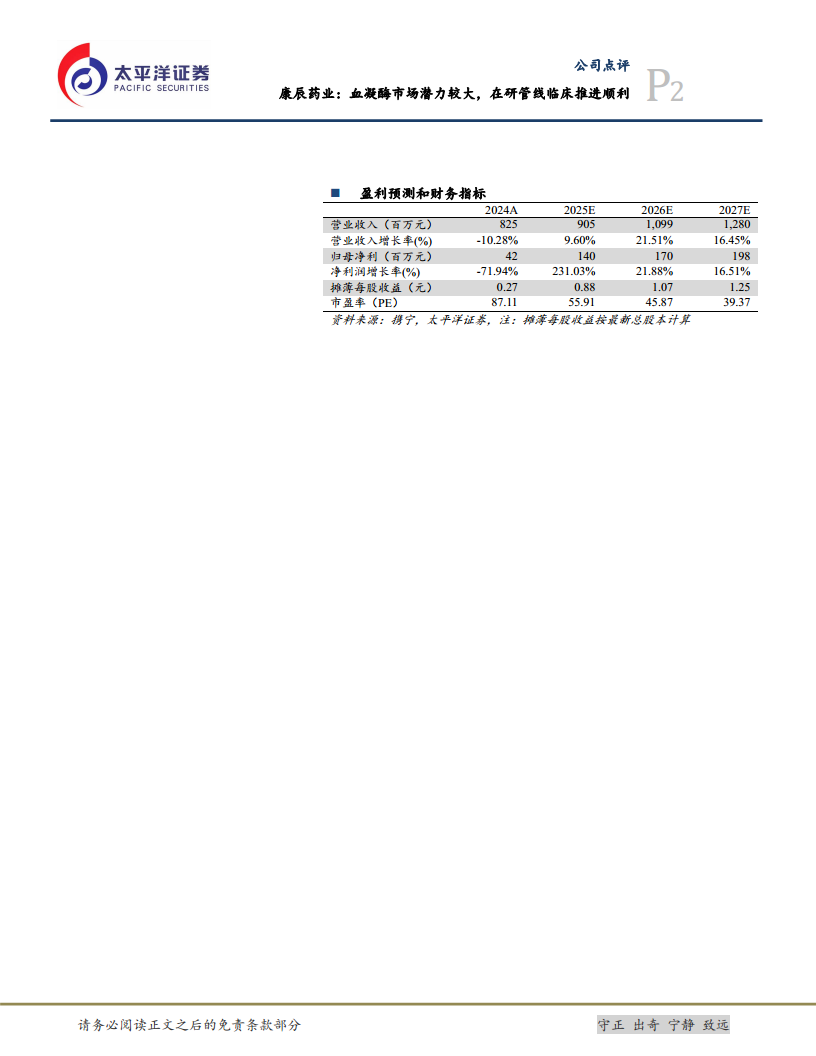

前三季度营收6.92亿元(+7.10%),归母净利润1.28亿元(+13.19%),扣非净利润1.33亿元(+25.90%)。Q3单季营收略降4.12%,但净利润仍增长9.06%,显示盈利韧性。

未来三年盈利预测

预测2025-2027年营收分别为9.05/10.99/12.80亿元,同比增长9.60%/21.51%/16.45%;归母净利润分别为1.40/1.70/1.98亿元,对应EPS 0.88/1.07/1.25元。当前股价对应2025年PE 56倍,估值处于合理区间,维持“买入”评级。

风险提示

核心风险包括:其他类型止血药的竞争风险、抗肿瘤创新药研发进度不及预期、新品推广后销售能力不足。

总结

康辰药业在核心血凝酶产品上通过营销转型和适应症拓展巩固市场地位,犬用创新药有望开辟新增长点。创新药管线中KC1086、KC1036临床推进顺利,后续储备项目(KC1101、KC5827)为中长期成长注入动力。财务数据显示盈利能力改善,2025-2027年盈利预测稳健。综合来看,公司短期受益于现有产品放量,中长期依赖创新药管线兑现,但需关注竞争和研发进度风险。当前估值对应2025年PE约56倍,投资者应结合行业对比及临床进展动态评估。

微信扫一扫-立即使用

微信扫一扫-立即使用