中心思想

2024年业绩承压与2025年增长展望

迈瑞医疗在2024年及2025年第一季度面临短期业绩压力,主要受国内设备更新政策落地延迟及行业因素扰动影响,导致收入和归母净利润增速放缓,甚至出现同比下滑。然而,公司通过积极强化新品研发投入和持续拓展海内外市场,已展现出国内业务的边际改善态势。展望2025年,随着国内设备更新政策的边际提速和公司海内外产品推广的持续发力,预计公司将实现稳健发展,核心业务板块有望重回增长轨道。

核心业务与市场拓展驱动未来发展

本报告维持对迈瑞医疗的“买入”评级,目标价为人民币328.30元。这一判断基于公司三大核心业务(体外诊断、医学影像、生命信息与支持)在海内外市场持续提升的竞争力。海外市场表现强劲,国内市场则受益于医疗新基建订单释放和设备更新政策的推动。尽管短期盈利预测有所调整,但公司作为国产医疗器械龙头,其品牌影响力及全球化销售布局的完善,为未来的持续增长奠定了坚实基础。

主要内容

财务表现回顾与短期扰动分析

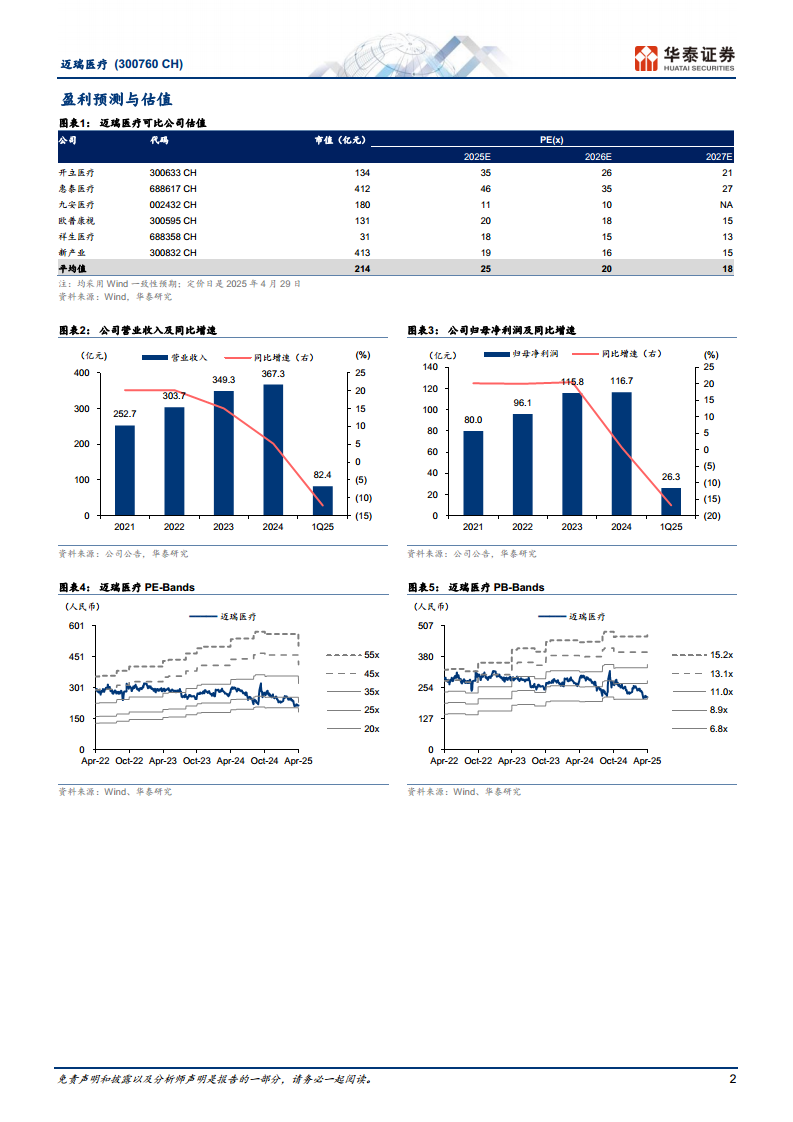

迈瑞医疗2024年实现营业收入367.26亿元,同比增长5.1%;归母净利润116.68亿元,同比增长0.7%。利润端低于Wind一致预期(预计131.08亿元),主要原因在于国内设备更新政策落地延迟短期扰动了行业需求释放,以及公司积极强化新品研发投入。进入2025年第一季度,公司收入为82.37亿元,同比下降12.1%,归母净利润26.29亿元,同比下降16.8%。尽管同比有所下滑,但环比表现出显著改善,收入环比增长13.8%,归母净利润环比增长154.9%,其中国内业务收入环比增长超50%,显示出边际改善的积极态势。

核心业务板块与海内外市场策略

三大核心业务发展态势

- 体外诊断(IVD)业务: 2024年收入达137.65亿元,同比增长10.8%。其中,海外收入同比增长超30%,表现亮眼。公司产品海内外市场认可度持续提升,2024年化学发光国内装机1800台,海外装机超2300台。预计2025年该板块将实现稳健增长。

- 医学影像业务: 2024年收入为74.98亿元,同比增长6.6%。海外收入同比增长超15%。公司高端新品放量显著,高端及超高端型号占国内超声收入的比重达到六成,高端客户群持续突破。预计2025年该板块将保持向好发展。

- 生命信息与支持业务: 2024年收入为135.57亿元,同比下降11.1%。下降主因国内外部因素短期扰动了院端招采节奏。尽管如此,该板块海外收入仍实现了同比双位数增长。随着国内政策执行的边际向好及公司海外业务拓展顺利,预计2025年该板块将重回增长轨道。

海内外市场拓展策略

- 海外市场: 2024年海外收入达到164.34亿元,同比增长21.3%,且海外各业务区域均实现收入增长。其中,亚太地区和欧洲地区表现尤为突出,收入同比分别增长38.7%和31.8%。公司海外高端客户群持续扩大,2024年海外高端客户收入占海外总收入已达14%,同时发展中国家市场开发持续推进。预计2025年公司海外收入将保持较快增长。

- 国内市场: 2024年国内收入为202.92亿元,同比下降5.1%,主要受国内行业因素短期扰动。展望2025年全年,随着医疗新基建订单的持续释放(截至2024年底,国内医疗新基建可及市场待释放空间超200亿元)和设备更新政策落地边际提速,叠加公司竞争力持续提升,预计公司国内业务将在2025年重回向好发展。

盈利预测与估值调整

考虑到国内行业外部因素对公司收入增速和毛利率的短期扰动,华泰研究调整了公司2025-2027年的EPS预测至10.59/12.40/14.48元,相比2025/2026年前值分别调整-16%/-18%。公司作为国产医疗器械龙头,品牌影响力强且全球化销售布局持续完善。基于此,给予公司2025年31倍PE估值(可比公司Wind一致预期均值25倍),对应目标价328.30元(前值366.69元)。

风险提示

报告提示了核心产品销售不达预期以及核心产品招标降价的风险。

总结

迈瑞医疗在2024年及2025年第一季度面临国内市场短期挑战,但其核心业务的海外扩张势头强劲,且国内市场已显现边际改善迹象。随着国内设备更新政策的加速落地和医疗新基建订单的持续释放,公司有望在2025年实现稳健增长。体外诊断、医学影像和生命信息与支持三大业务板块在海内外市场的持续渗透和高端化发展,将是公司未来业绩增长的重要驱动力。尽管盈利预测有所调整,但基于公司作为行业龙头的地位、强大的品牌影响力和完善的全球销售网络,华泰研究维持“买入”评级,并看好公司长期发展潜力。投资者需关注核心产品销售及招标降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用