中心思想

业绩短期承压,长期增长潜力显著

生物股份在2024年及2025年一季度面临业绩短期承压,主要受下游养殖业周期性低迷和动保市场竞争加剧影响。尽管如此,公司通过其核心产品(如猪用疫苗)的逆势增长、丰富的产品线布局(反刍、禽用、宠物疫苗)以及持续加码的研发投入,展现出强劲的长期增长潜力。特别是在非洲猪瘟疫苗和mRNA疫苗等前沿技术领域的突破性进展,预示着公司未来业绩的有力支撑。

创新驱动与多元化市场布局

公司坚持创新驱动发展战略,2024年研发投入达1.79亿元,并取得了53项新兽药注册证书,巩固了其在兽用疫苗领域的领先地位。通过建立多方种疫苗技术平台,公司不仅在传统猪用疫苗市场保持优势,更积极拓展宠物疫苗等新兴市场,并率先在mRNA疫苗生产线通过GMP静态验收,申报全球首个猫传染性腹膜炎mRNA疫苗,实现了产品和技术的多元化布局,为未来的市场份额扩张和盈利能力提升奠定了坚实基础。

主要内容

财务表现与市场策略分析

2024年及2025年一季度业绩回顾

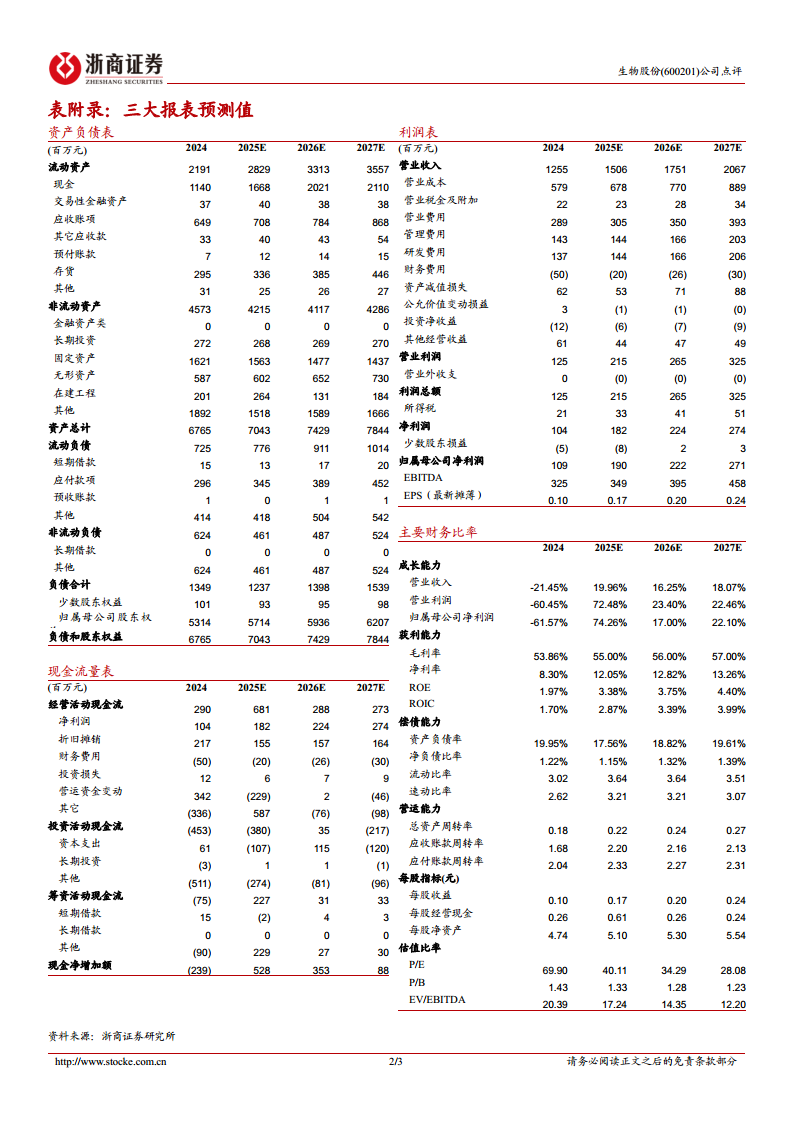

- 2024年,公司实现营业收入12.55亿元,同比下降21.45%;归母净利润1.09亿元,同比大幅下降61.57%。

- 2024年第四季度,营收为2.85亿元,同比下降24.94%;归母净利润为-0.61亿元,亏损同比扩大0.56亿元。

- 2025年第一季度,营收实现3.52亿元,同比增长1.06%;归母净利润0.76亿元,同比下降27.57%。

- 业绩承压主要归因于下游养殖业的深度调整和动保行业日益激烈的市场竞争。

猪用疫苗逆势增长,多品类疫苗拓展成长空间

- 在行业竞争加剧背景下,公司凭借核心产品和多品类优势实现协同发展。

- 猪用疫苗: 口蹄疫疫苗市场占有率稳定。2024年,猪圆环疫苗和猪伪狂犬活疫苗销量分别实现52.17%和28.25%的同比增长,在行业低谷期实现逆势高速增长,得益于其领先的生产工艺和产品品质。

- 反刍疫苗: 公司拥有丰富的产品矩阵,在布病防控领域建立了差异化竞争优势。

- 禽用疫苗: 聚焦重点产品,优化资源配置以全面提升产品竞争力。

- 宠物疫苗: 新品储备丰富,猫三联疫苗已获批,线上渠道布局持续推进,市场成长空间广阔。

研发创新与未来增长展望

研发投入持续加码,核心技术有望突破

- 2024年,公司研发投入达到1.79亿元,研发费用率为14.25%。

- 全年共取得53项新兽药注册证书,显示出强大的研发实力。

- 依托兽用疫苗国家工程实验室、农业部反刍动物生物制品重点实验室和动物生物安全三级实验室(ABSL-3)三大平台,公司已建立并完善了数十个领先技术平台。

- 非洲猪瘟疫苗: 自主研发和联合创新取得重大突破,已在P3实验室基础上建立非洲猪瘟疫苗集成研发平台,多条技术路线研究进展顺利,安全性及有效性达标,核心技术有望实现突破。

- mRNA疫苗: 公司mRNA疫苗生产线已率先通过农业农村部GMP静态验收,并申报了全球第一个猫传染性腹膜炎mRNA疫苗,在佐剂、工艺设备、抗原含量、保存期、质量控制和成本控制方面树立了行业典范。

盈利预测与估值

- 基于公司强劲的研发能力、丰富的新品储备以及非口蹄疫战略的延伸,预计公司长期发展可期。

- 预测2025-2027年营业收入分别为15.1亿元、17.5亿元和20.7亿元,同比增速分别为20.0%、16.3%和18.1%。

- 预测2025-2027年归母净利润分别为1.9亿元、2.2亿元和2.7亿元,同比增速分别为74.3%、17.0%和22.1%。

- 对应PE分别为40倍、34倍和28倍,维持“买入”评级。

风险提示

- 产品研发进程可能不及预期。

- 突发重大动物疫病可能对业绩造成影响。

- 市场竞争加剧可能影响公司盈利能力。

总结

生物股份在2024年及2025年一季度受养殖业低迷和市场竞争影响,业绩短期承压。然而,公司通过猪用疫苗的逆势增长、反刍/禽用/宠物疫苗等多元化产品线的拓展,以及在非洲猪瘟疫苗和mRNA疫苗等前沿领域的持续高研发投入和技术突破,展现出显著的长期增长潜力。分析师维持“买入”评级,预计未来三年营收和归母净利润将实现稳健增长,但需关注产品研发、动物疫病和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用