中心思想

酶制剂业务表现卓越,驱动公司业绩增长

蔚蓝生物在2024年凭借其核心酶制剂业务的强劲表现,实现了营收和毛利的历史新高,销量亦显著增长,成为公司整体业绩增长的关键驱动力。尽管同期归母净利润有所下滑,但酶制剂业务的持续向好态势凸显了其在市场中的竞争优势和技术领先地位。

研发投入持续高企,产能布局逐步完善

公司持续保持高比例的研发投入,2024年研发费用占营业收入近9%,并取得了丰硕的知识产权成果。同时,蔚蓝生物积极推进产能建设,多个关键项目已投入运营或即将投产,标志着公司各大业务板块的系统化产能布局已基本完成,为未来的市场扩张和业绩增长奠定了坚实的基础。

市场前景广阔,但面临下游行业波动风险

在国家推动养殖业节粮行动的背景下,饲料粮减量替代的刚性需求为酶制剂行业带来了广阔的市场机遇。然而,公司也面临下游养殖行业周期性波动、突发疫病以及原材料价格波动等潜在风险,这些因素可能对公司的盈利能力和市场表现造成影响。

主要内容

财务业绩概览

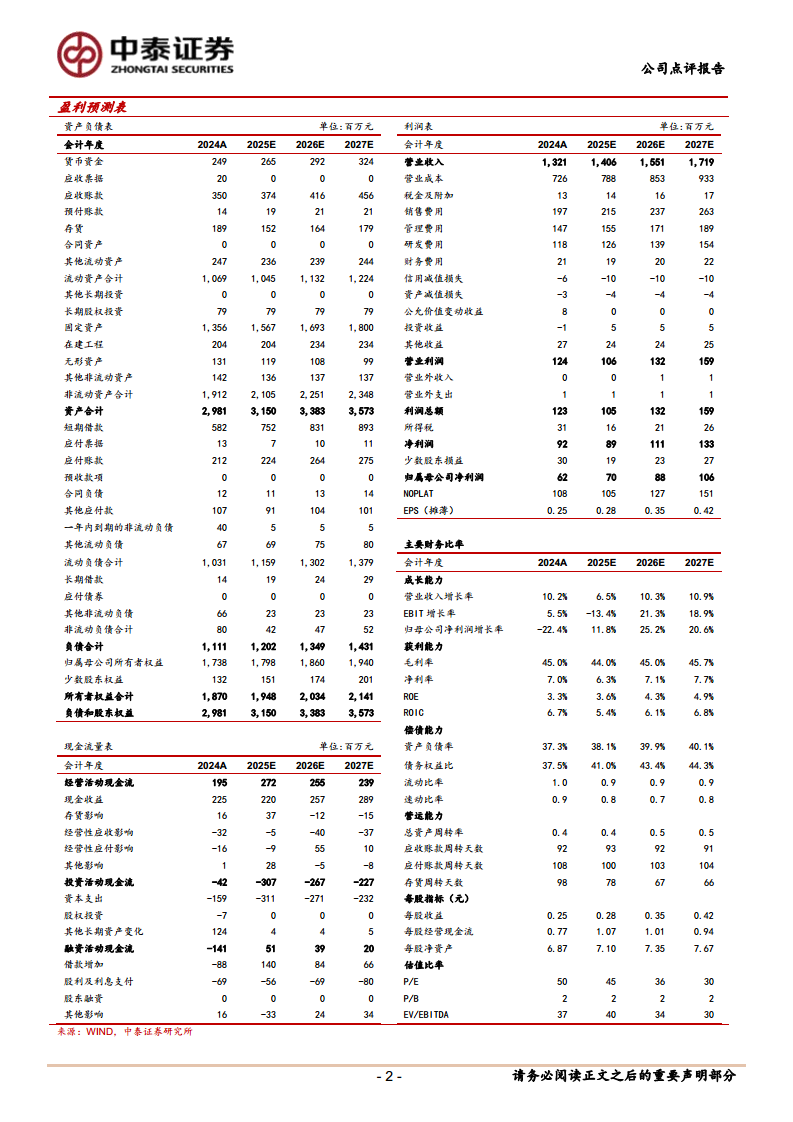

- 2024年营收及净利润表现: 蔚蓝生物2024年实现营业收入13.2亿元,同比增长10.16%。然而,归属于母公司股东的净利润为6263.75万元,同比下降22.39%。这表明公司在营收增长的同时,盈利能力受到一定压力。

- 2025年一季度业绩分析: 2025年第一季度,公司实现营业收入3.1亿元,同比增长8.16%;归属于母公司股东的净利润为957.68万元,同比下降24.73%。一季度业绩延续了2024年净利润下滑的趋势,可能与市场环境、成本控制或费用支出等因素有关。

核心业务板块分析

- 酶制剂业务亮点: 2024年,酶制剂业务表现尤为突出,实现营收5.05亿元,毛利3.22亿元,两项指标均刷新历史最高纪录。酶制剂销量达到1.79万吨,同比增长7.75%。这一亮眼业绩主要得益于公司酶制剂技术的持续升级以及市场需求的持续攀升。

- 微生态与动物保健品业务表现: 同期,微生态制剂业务实现营收1.93亿元,毛利0.72亿元;动物保健品业务实现营收3.08亿元,毛利1.03亿元。各业务板块协同发展,共同支撑公司营收规模。

市场环境与政策驱动

- 养殖业节粮行动的机遇: 2025年初,农业农村部印发《关于实施养殖业节粮行动的意见》,旨在通过全链条综合施策,持续推进饲料粮减量替代,以实现养殖业节粮降耗、降本增效。

- 饲料原料替代需求: 该政策背景下,开发饲料原料替代产品成为行业的刚性需求。特别是新型大豆蛋白替代原料的研发,如发酵蛋白原料及微生物来源的蛋白原料的开发,已成为推动酶制剂行业发展的重要环节,为蔚蓝生物的酶制剂业务带来新的增长机遇。

研发投入与技术创新

- 高研发投入水平: 2024年,公司研发投入高达1.18亿元,占营业收入的8.95%,在行业中处于较高水平,体现了公司对技术创新的重视。

- 知识产权成果: 2024年,公司新增国内授权发明专利36件,美国专利1项。截至2024年末,公司及其子公司累计拥有国内授权发明专利426件、美国授权专利10件、欧洲授权专利2件、PCT国际申请27项,并持有45个新兽药注册证书(包括3项国家一类新兽药),构建了坚实的知识产权壁垒。

产能布局与战略完成

- 主要项目投产情况: 蔚蓝生物技术中心、植物用微生态制剂项目以及动保产业园均已投入生产运营,有效提升了公司的生产能力和运营效率。

- 系统化产能布局进展: 潍坊康地恩精制酶系列产品生产线建设项目正顺利推进,预计将于2025年8月投产。至此,公司各大业务板块的系统化产能布局已基本完成,为未来业务的持续增长提供了坚实的产能保障。

盈利预测与投资建议

- 调整后的盈利预测: 考虑到下游养殖行业可能存在的波动性,基于谨慎性原则,中泰证券调整了蔚蓝生物的盈利预测。预计2025-2027年营业收入分别为14.06亿元、15.51亿元和17.19亿元(前次预测2025-2026年分别为13.99亿元和15.58亿元)。归属于母公司净利润分别为0.70亿元、0.88亿元和1.06亿元(前次预测2025-2026年分别为1.18亿元和1.38亿元)。

- 维持“买入”评级: 尽管盈利预测有所调整,但鉴于公司在饲料酶领域的持续深化优势和研发投入对行业地位的保障,中泰证券维持对蔚蓝生物的“买入”评级。

潜在风险因素

- 经营与市场风险: 研发成果不及预期、市场推广不及预期。

- 行业周期性风险: 下游养殖行业周期性波动及突发疫病风险、原材料价格波动风险。

- 信息风险: 研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

蔚蓝生物:酶制剂领跑,创新驱动未来

蔚蓝生物在2024年展现出其核心酶制剂业务的强大增长潜力,营收和毛利均创历史新高,销量稳步提升,充分证明了公司在技术创新和市场拓展方面的成效。尽管公司在2024年及2025年一季度面临归母净利润下滑的挑战,但其持续高比例的研发投入和不断丰富的知识产权储备,为公司未来的可持续发展奠定了坚实的技术基础。

产能完善迎市场机遇,风险挑战并存

随着主要业务板块产能布局的基本完成,蔚蓝生物已做好准备迎接国家养殖业节粮政策带来的市场机遇,特别是在饲料粮替代产品领域的广阔前景。然而,公司在享受行业红利的同时,也需警惕下游养殖行业周期性波动、疫病风险以及原材料价格波动等不确定性因素,这些都可能对公司的经营业绩和市场表现构成潜在挑战。综合来看,蔚蓝生物凭借其核心竞争力、战略布局和市场机遇,有望在未来实现稳健增长,但仍需密切关注并有效管理各项风险。

微信扫一扫-立即使用

微信扫一扫-立即使用